Les cours du blé stagnent autour de 189 €/T, au contact de la MM50, zone de résistance clé. Un rejet favoriserait un nouveau repli, tandis qu’une cassure enverrait un signal haussier malgré des fondamentaux toujours lourds.

Catégorie : Non classé

Avancement de l’accord UE–Mercosur

La signature de l’accord UE–Mercosur est reportée à janvier. L’UE renforce les mécanismes de sauvegarde sur les importations agricoles, mais l’efficacité réelle des contrôles reste incertaine.

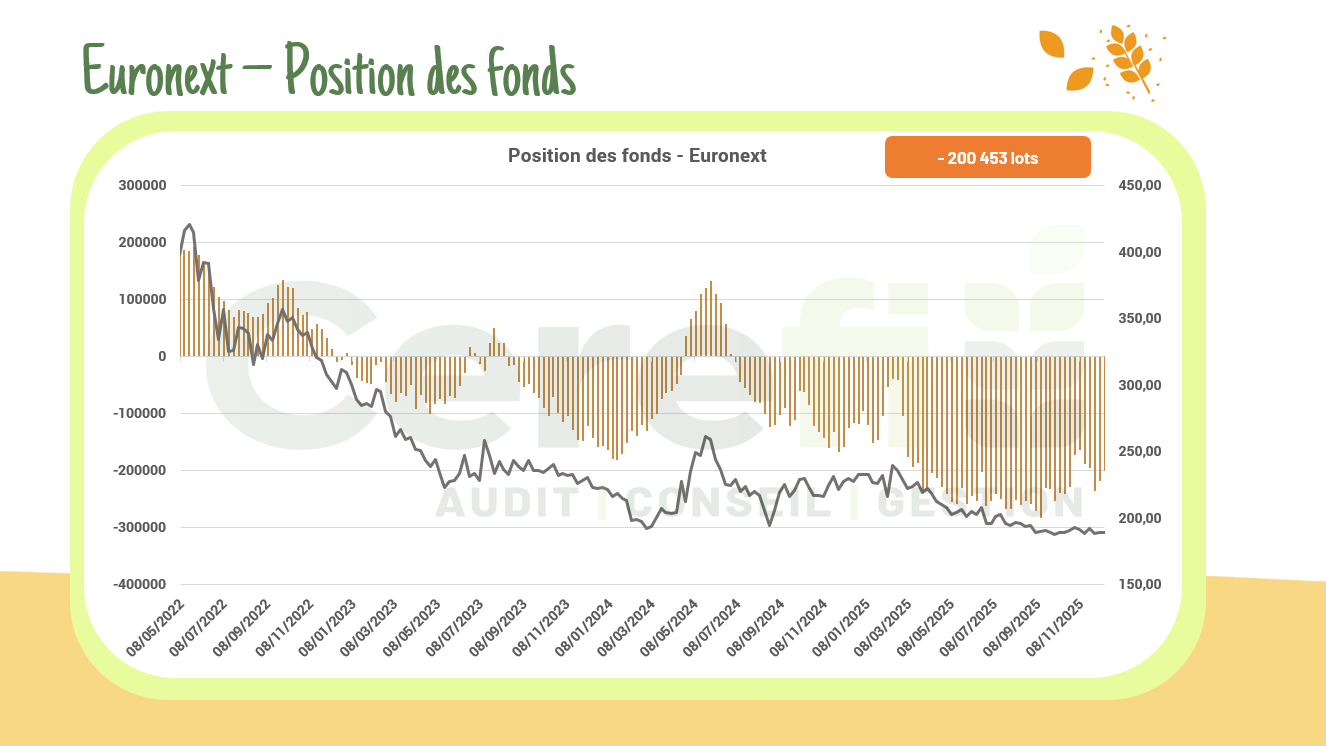

Position des fonds en blé – Euronext

La position nette des fonds sur le blé s’est de nouveau contractée, pour atteindre –200 453 lots, contre un précédent point bas à –218 098 lots. Au regard de l’évolution des cours cette semaine, une reprise marquée des positions vendeuses des fonds est à anticiper dès la semaine prochaine.

Blé Euronext – La spirale baissière se poursuit

Les marchés agricoles restent sous pression après la forte baisse des cours américains, sur fond d’anticipations géopolitiques, avec -2,4 % hier et près de -5 % sur la semaine. Le blé Euronext casse son range par le bas, ouvrant la voie à une poursuite de la baisse vers 185 €/T puis 180 €/T.

Accord UE–Mercosur

Le Parlement européen renforce les protections agricoles liées à l’accord UE–Mercosur, pourtant toujours non approuvé. Ursula von der Leyen cherche néanmoins à accélérer son adoption malgré des oppositions persistantes.

Euronext – Nouvelle session

À compter du 2 février, Euronext introduira une nouvelle session de négociation comprise entre 18h30 et 20h30 (heure de Paris). Cette extension viendra compléter l’horaire actuel, qui s’étend de 10h45 à 18h30.

RED III – Troisième directive européenne sur l’énergie renouvelable

Après un début de semaine difficile pour le colza, les cours se sont repris grâce à l’adoption en Allemagne de la directive RED III. Celle-ci relève l’objectif d’énergies renouvelables à 42,5 % d’ici 2030, contre 22,4 % en 2024. Elle exclut aussi l’huile de palme des réductions d’émissions en raison de son caractère à haut risque.

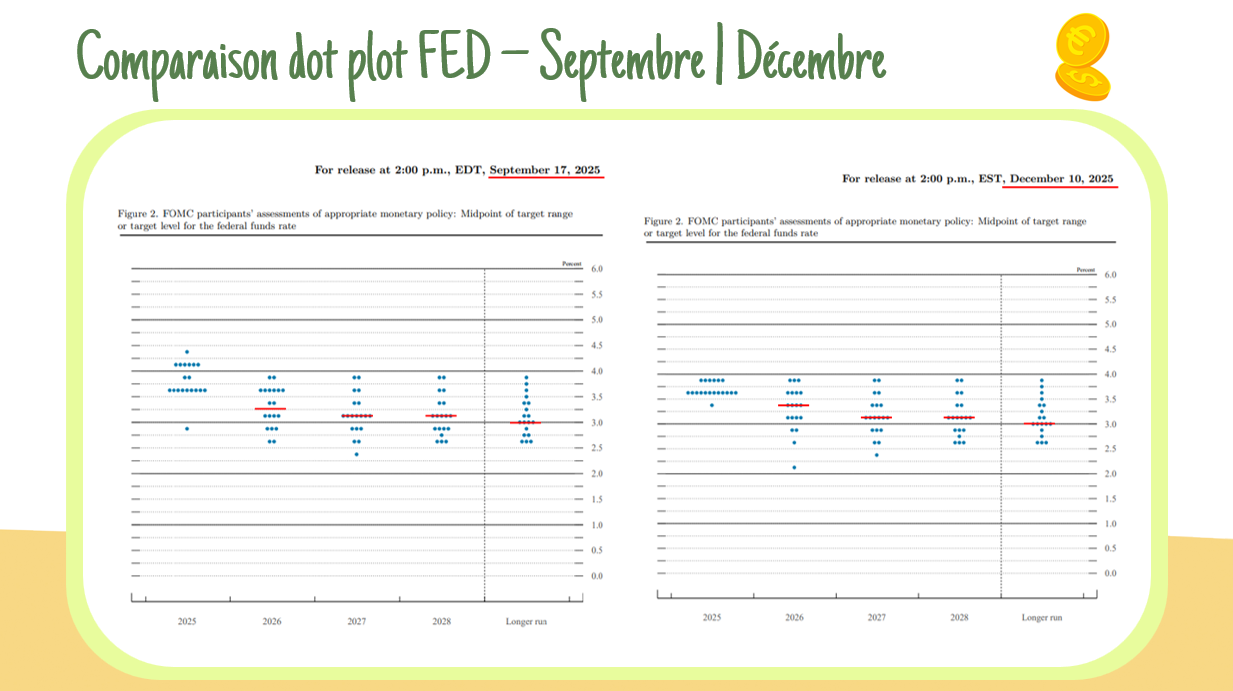

Réunion FED – Décembre

La Fed a abaissé son taux directeur de 25 bps à 3,75 %. Powell estime que les risques sur l’emploi dépassent désormais ceux de l’inflation, attendue à 2,4 % en 2026. Les projections restent inchangées pour 2026-2027, et l’euro-dollar retombe à 1,17, pesant sur les marchés agricoles européens.

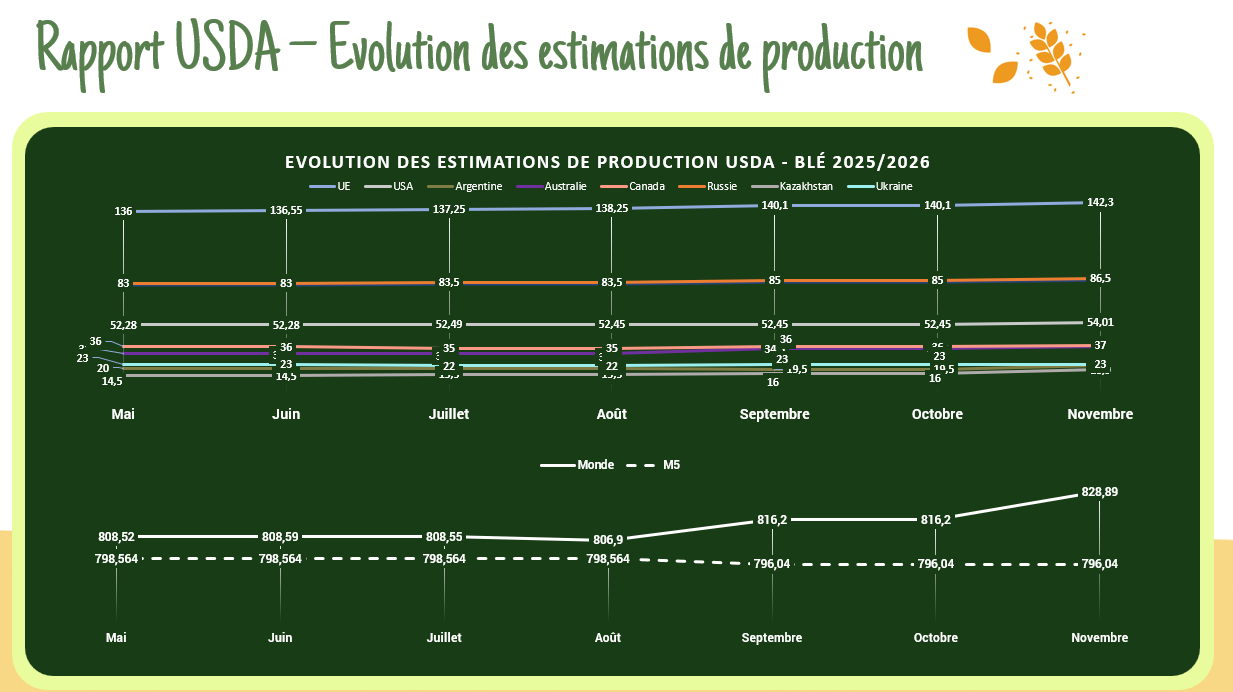

Rapport USDA – Décembre

La production mondiale de blé est fortement relevée en décembre, passant à 837,81 MT (+8,92 MT), principalement grâce au Canada, mais aussi à la Russie, l’UE, l’Argentine et l’Australie. Résultat : le stock final mondial se redresse de +3,44 MT.

Anticipation du rapport USDA

Les analystes anticipent un rapport USDA baissier sur les stocks mondiaux et américains de blé pour 2025/26, attendus à 259,10 MT et 24,23 MT respectivement. Parallèlement, les productions argentine et canadienne pourraient être révisées à la hausse, à 25,5 MT et près de 40 MT.