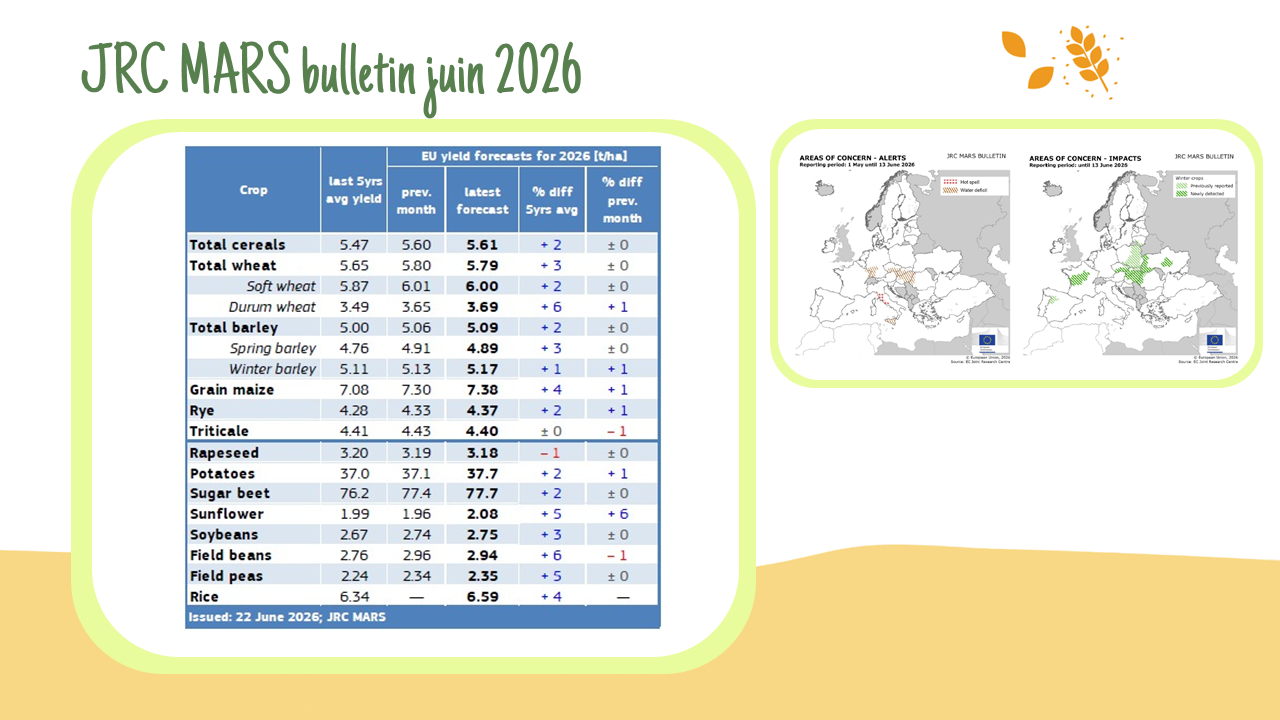

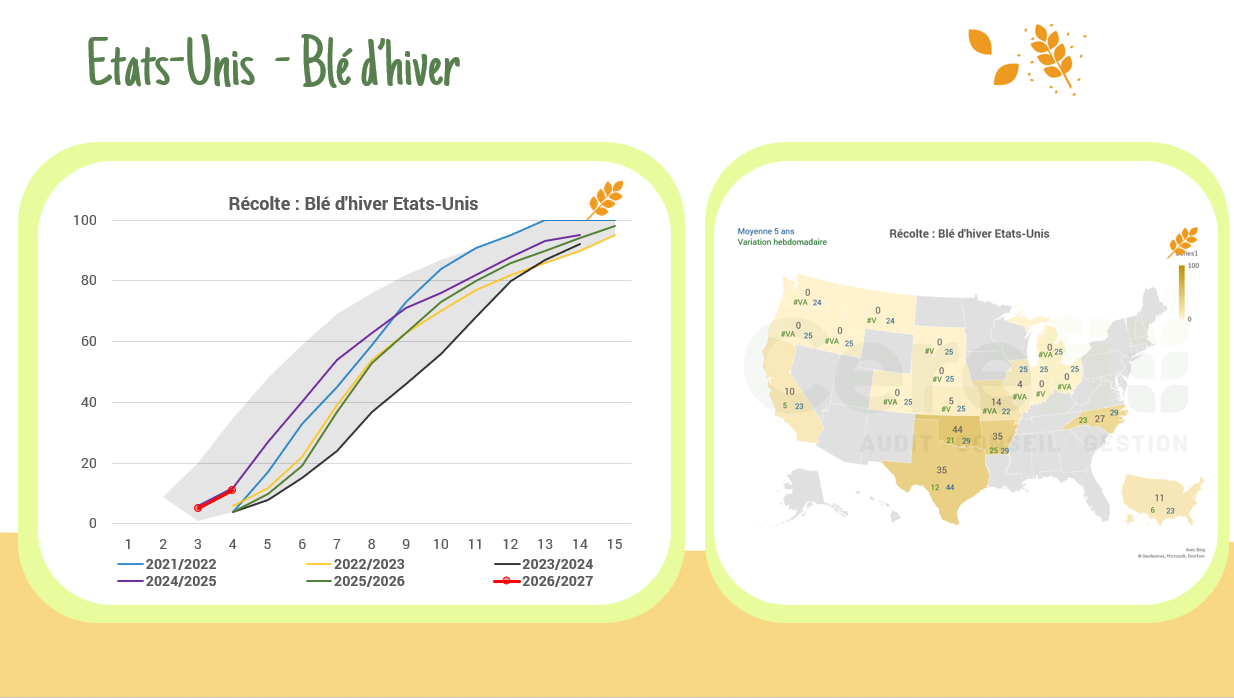

Le bulletin JRC MARS de juin ajuste légèrement les rendements en Europe, toujours au-dessus de la moyenne 5 ans. Le blé tendre est stable à 6,00 t/ha et le maïs progresse à 7,38 t/ha. En France, les prévisions baissent : 7,05 t/ha pour le blé tendre et 8,87 t/ha pour le maïs, avec un risque de nouvelles révisions à cause des fortes chaleurs de juin.

Auteur/autrice : cerefi-admin

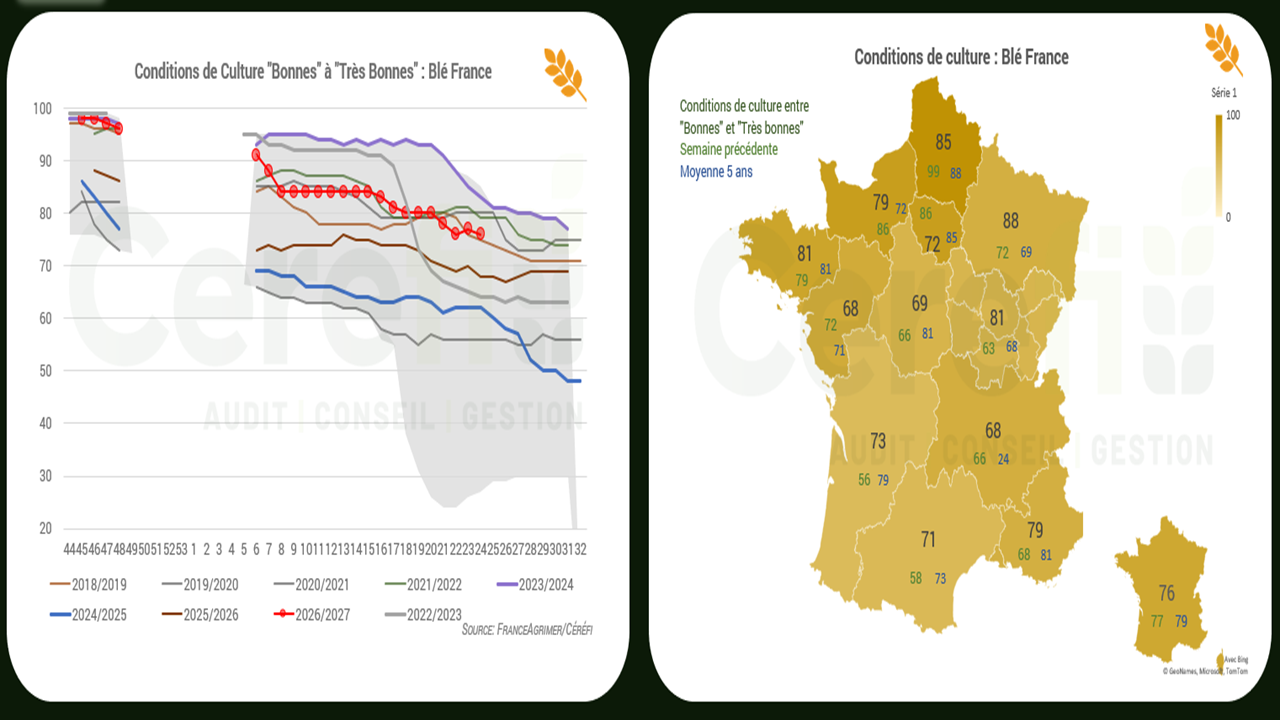

Conditions de cultures françaises

Les notations se dégradent légèrement cette semaine, tout en restant supérieures aux niveaux observés en 2025. Le blé tendre recule à 76 % de B/TB (68 % en 2025) et le maïs à 84 % (83 % en 2025). Les orges d’hiver s’établissent à 73 % de B/TB (64 % en 2025), tandis que les orges de printemps ressortent à 67 %, un niveau équivalent à celui de l’an dernier.

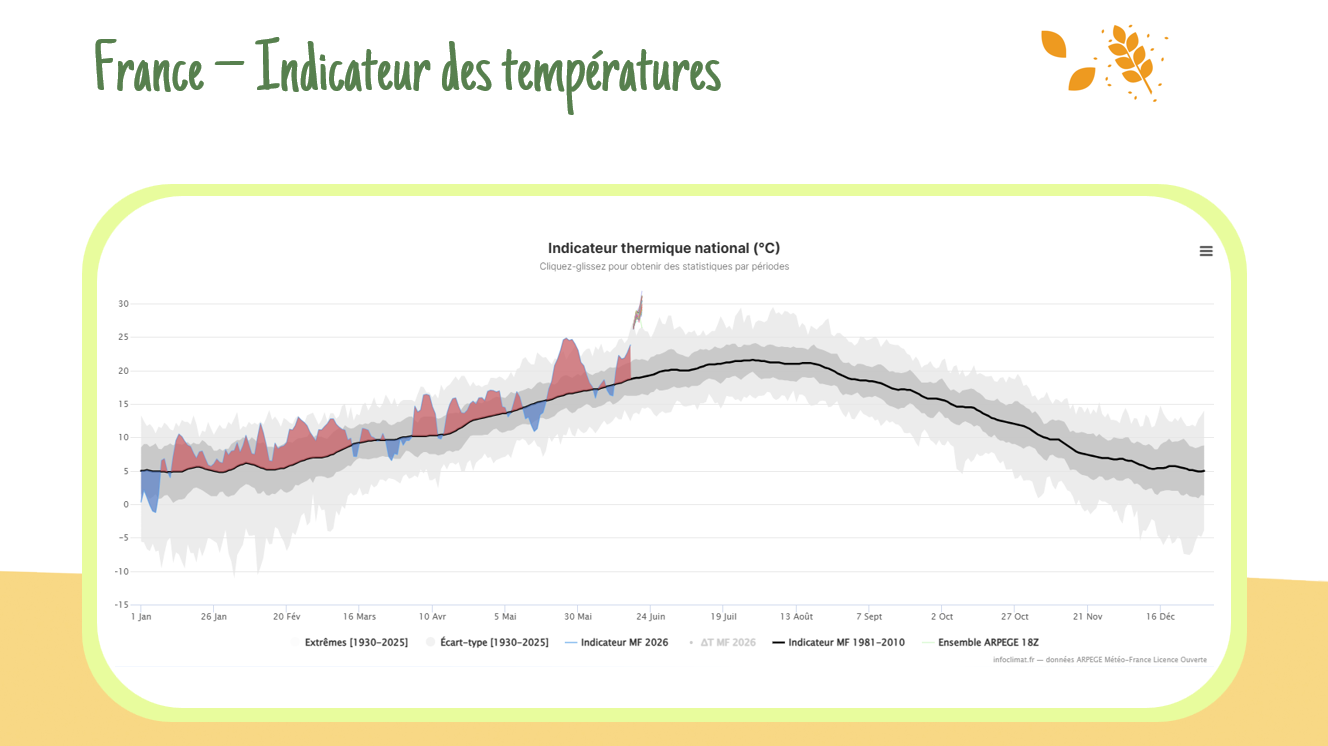

Retour de la canicule en France

Les fortes chaleurs font leur retour dans l’Hexagone pour la deuxième fois de la campagne. Les températures devraient rester élevées au moins jusqu’au vendredi de la semaine prochaine, avec des maximales dépassant régulièrement les 30 °C et pouvant atteindre 38 °C. Cette situation devrait marquer le début des moissons dans de nombreuses régions.

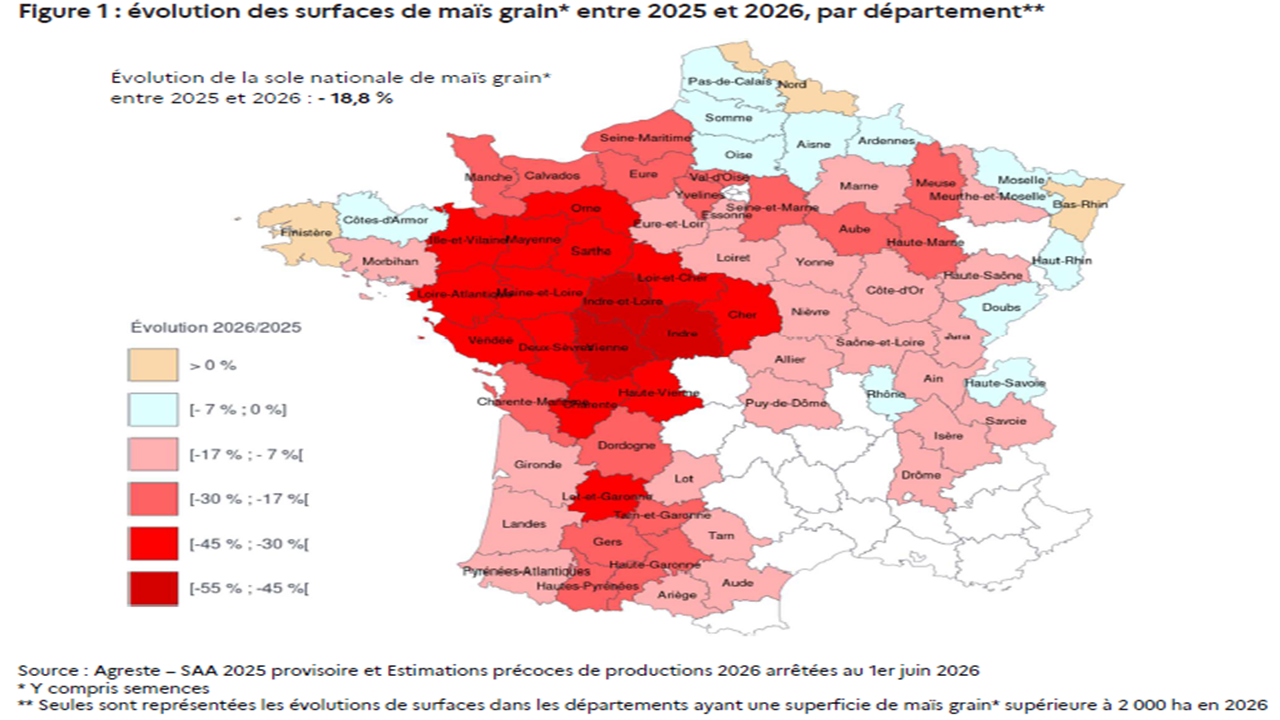

Surfaces françaises 2026 | Agreste

Agreste confirme une progression des surfaces de blé de 3 % à 4,63 Mha, tandis que le maïs recule fortement de 18,8 % à 1,3 Mha. Du côté des oléagineux, le colza poursuit sa progression (+12 % à 1,4 Mha) et le tournesol gagne 10,7 % pour atteindre 0,75 Mha.

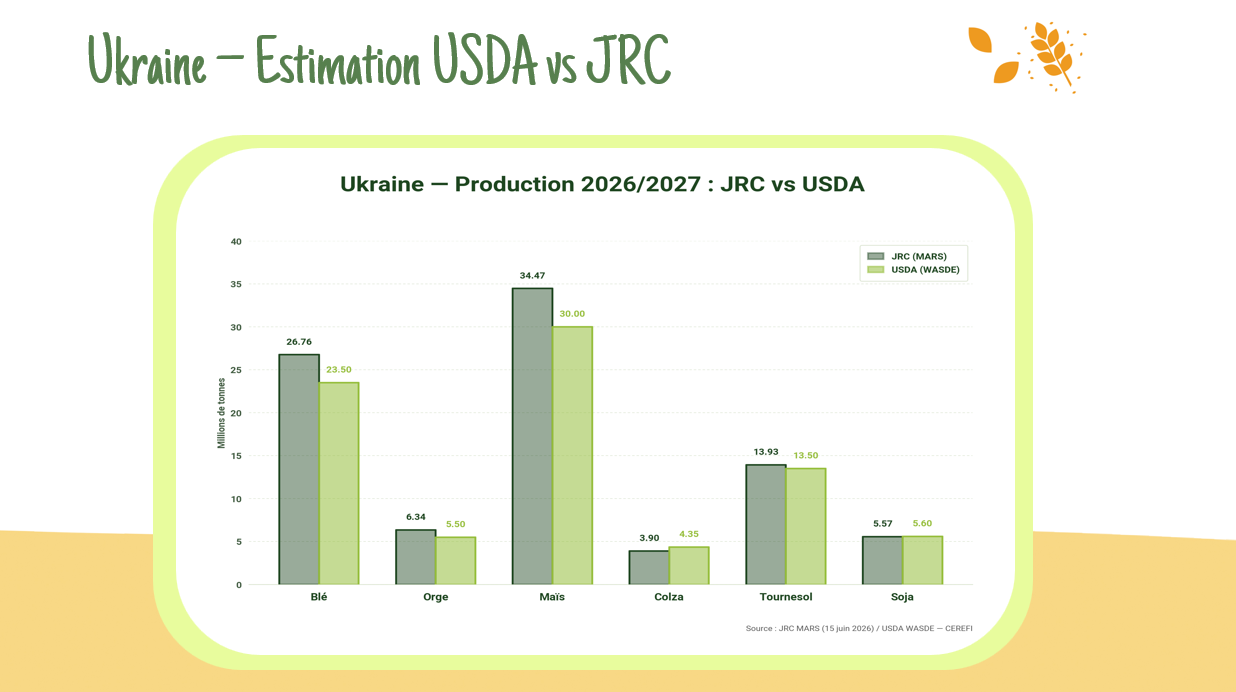

Estimation de production en Ukraine | JRC vs USDA

Le JRC anticipe des rendements ukrainiens supérieurs à la moyenne : blé à 4,73 T/ha (26,76 MT, -2 % sur an), colza à 2,75 T/ha (3,90 MT, +8 %) et maïs à 7,58 T/ha (34,47 MT, +7 %), malgré sécheresse et gel. L’USDA reste plus conservateur, avec un blé ukrainien à 23,5 MT (vs 23 MT précédemment), soit environ 12 % en dessous du JRC.

Accord au Moyen-Orient

Ce week-end, Donald Trump a annoncé la finalisation d’un accord avec l’Iran, prévoyant un cessez-le-feu permanent, la réouverture du détroit d’Ormuz, la levée des sanctions et le gel du programme nucléaire iranien. Pour la première fois, l’Iran a confirmé publiquement aller dans le même sens que Washington.

Rapport USDA – Juin 2026

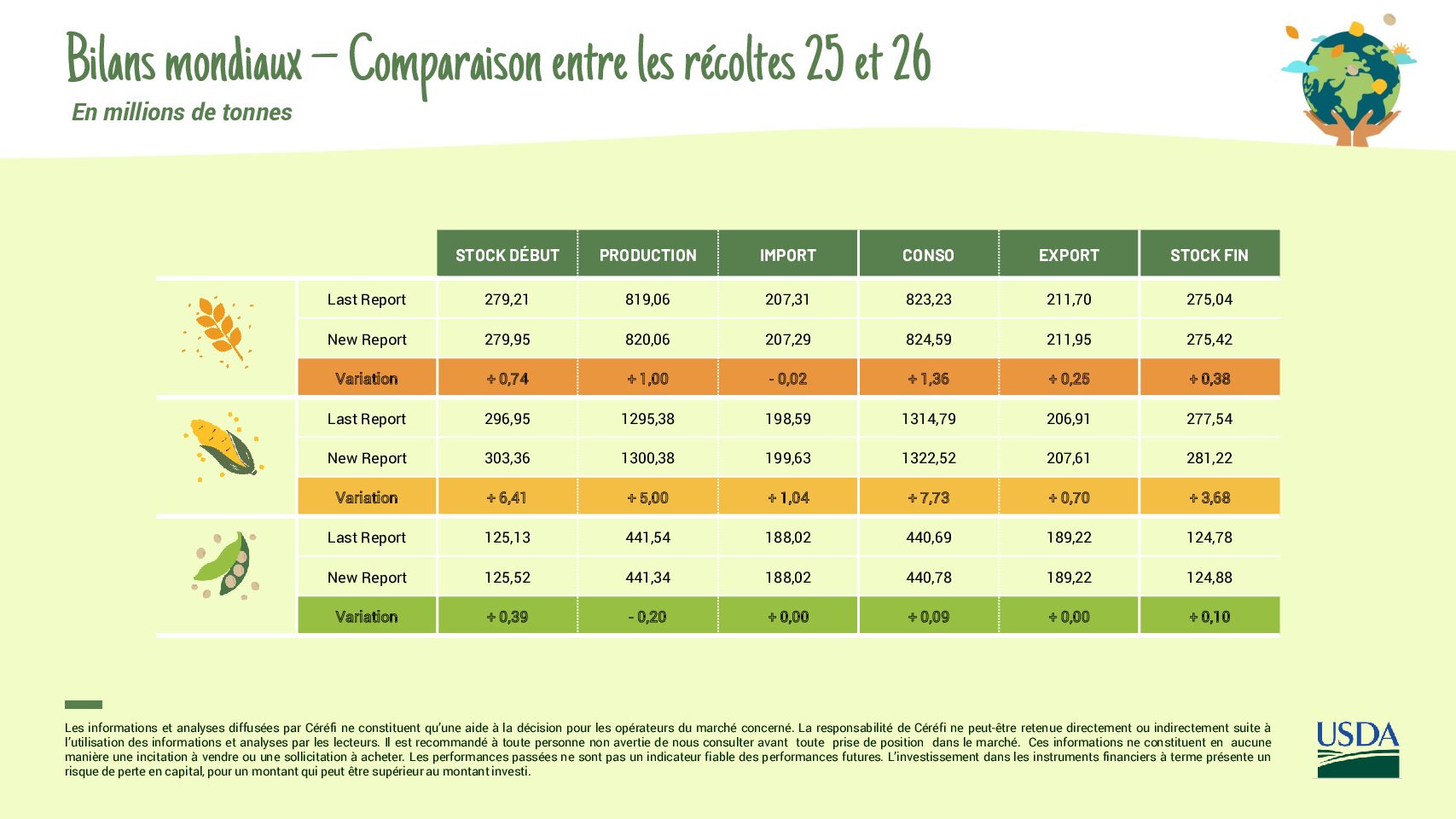

Le rapport USDA de juin confirme des disponibilités mondiales abondantes. En blé, la production mondiale est relevée d’1 MT à 820 MT grâce à de meilleures récoltes en Russie (88 MT) et en Turquie (22,5 MT), malgré des révisions baissières en Australie (28 MT) et aux États-Unis. En maïs, la production mondiale gagne 5 MT et dépasse 1,3 milliard de tonnes. Le soja reste attendu à un niveau record de plus de 441 MT et le colza demeure stable autour de 97 MT.

Révisions COCERAL

Dans sa dernière mise à jour, COCERAL a relevé ses estimations de production de blé pour l’Europe et le Royaume-Uni à 143,7 MT, contre 142,6 MT précédemment. Les perspectives pour le maïs se dégradent, avec une production désormais attendue à 57,2 MT contre 60,2 MT lors de la précédente estimation.

Positions des fonds – Blé CBOT

La brutalité de la baisse des cours agricoles depuis deux semaines s’explique en grande partie par les repositionnements des fonds institutionnels : Le blé après avoir atteint une position nette positive (rare sur les cours américains), les fonds sont passés de +3 099 lots à −54 640 lots en deux semaines.

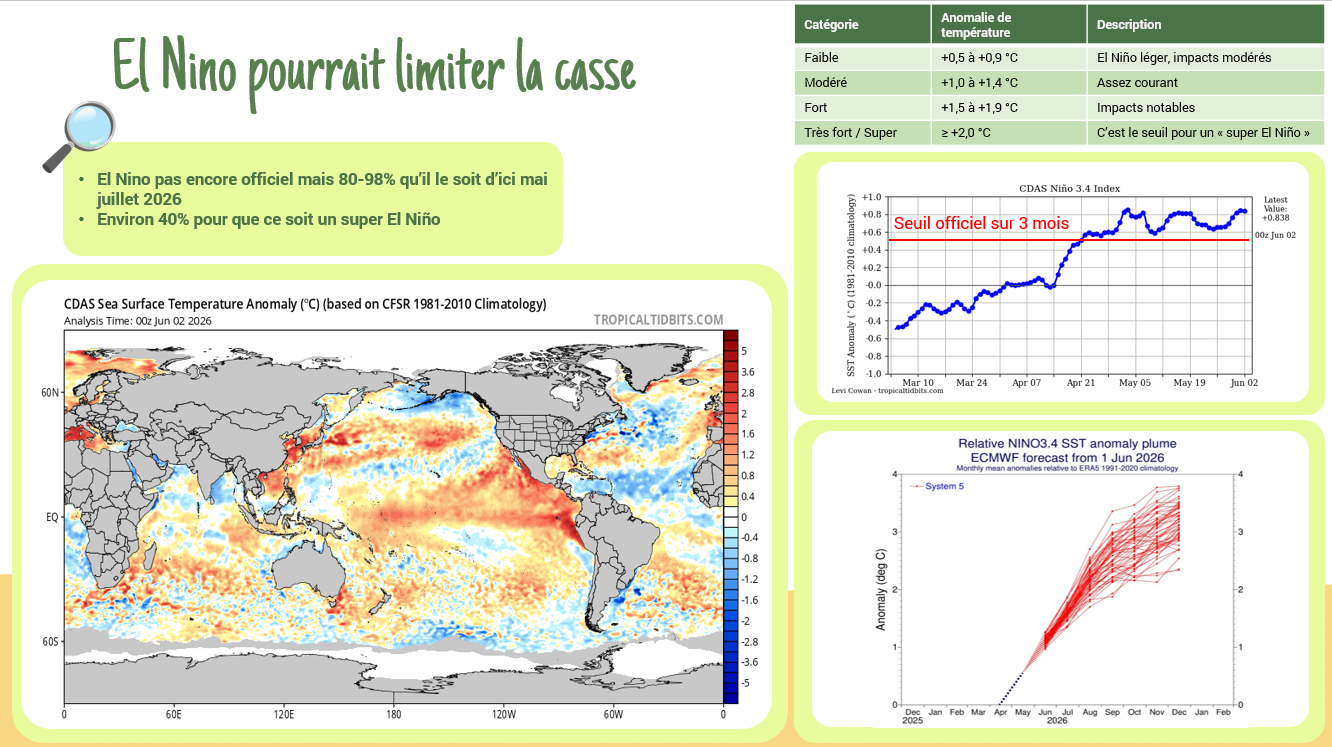

Nouvelles prévisions ECMWF sur El Nino

Les dernières projections de l’ECMWF renforcent le scénario d’un Super El Niño. L’ensemble des simulations prévoit un indice El Niño 3.4 supérieur à +2 °C en décembre, avec près de la moitié des scénarios au-delà de +3 °C.