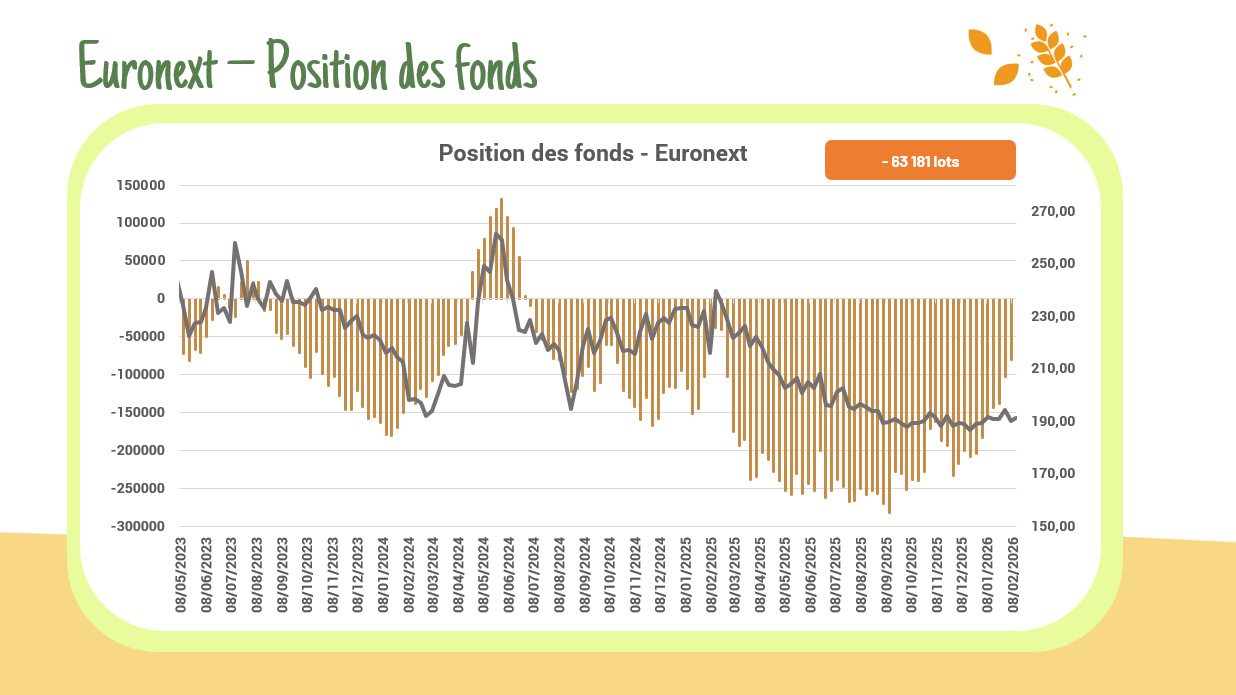

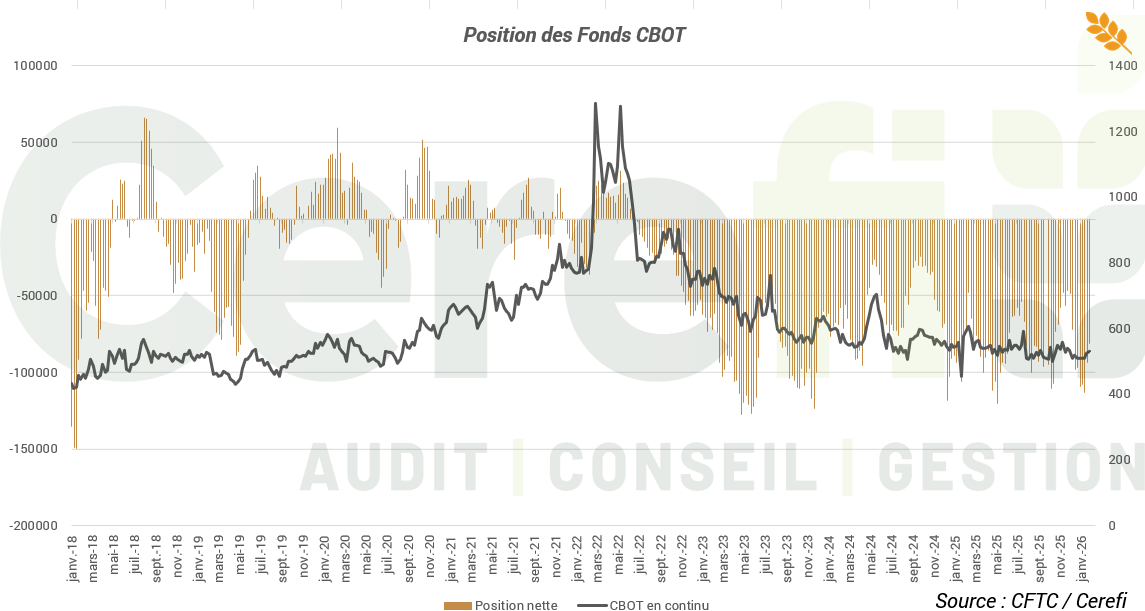

La position des fonds continue de se dégrader, avec une position nette de -63 181 lots contre -81 409 lots précédemment. Cela renforce l’idée d’un potentiel baissier désormais limité : il reste peu à gagner en se positionnant à la vente d’après les institutionnels avec les données actuelles.

Catégorie : Non classé

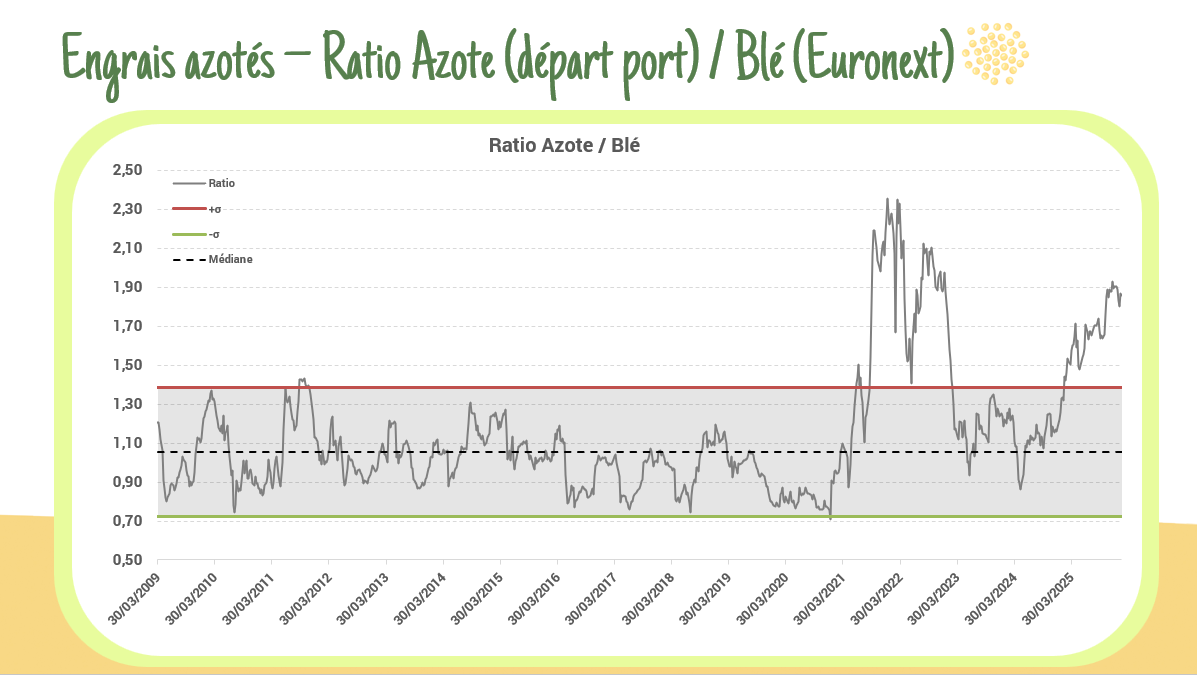

Cours des engrais – les montagnes russes du gaz

Production record aux US (Lower 48) selon le London Stock Exchange Group, prix négatifs à Waha (Texas) sous l’effet des contraintes de gazoducs et d’une demande faible ; engrais stables (CBAM), ratio Azote/Blé revenu sur janv. 2023 → marges sous pression.

Blé CBOT – Cassure de la tendance baissière

La cassure hebdomadaire s’est faite par le haut, signalant une reprise haussière. Reste à voir si le mouvement s’inscrit dans la durée : une phase de latéralisation demeure possible, et tout dépendra des prochaines estimations de production, seules capables d’alimenter une hausse plus marquée.

Cours du soja – CBOT

Les cours du soja américain reviennent sur leurs niveaux de mi-novembre, soutenus par les déclarations de Donald Trump évoquant un objectif de 20 MT d’achats chinois sur la campagne en cours, ainsi qu’un accord avec l’Inde portant sur des importations d’huile de soja.

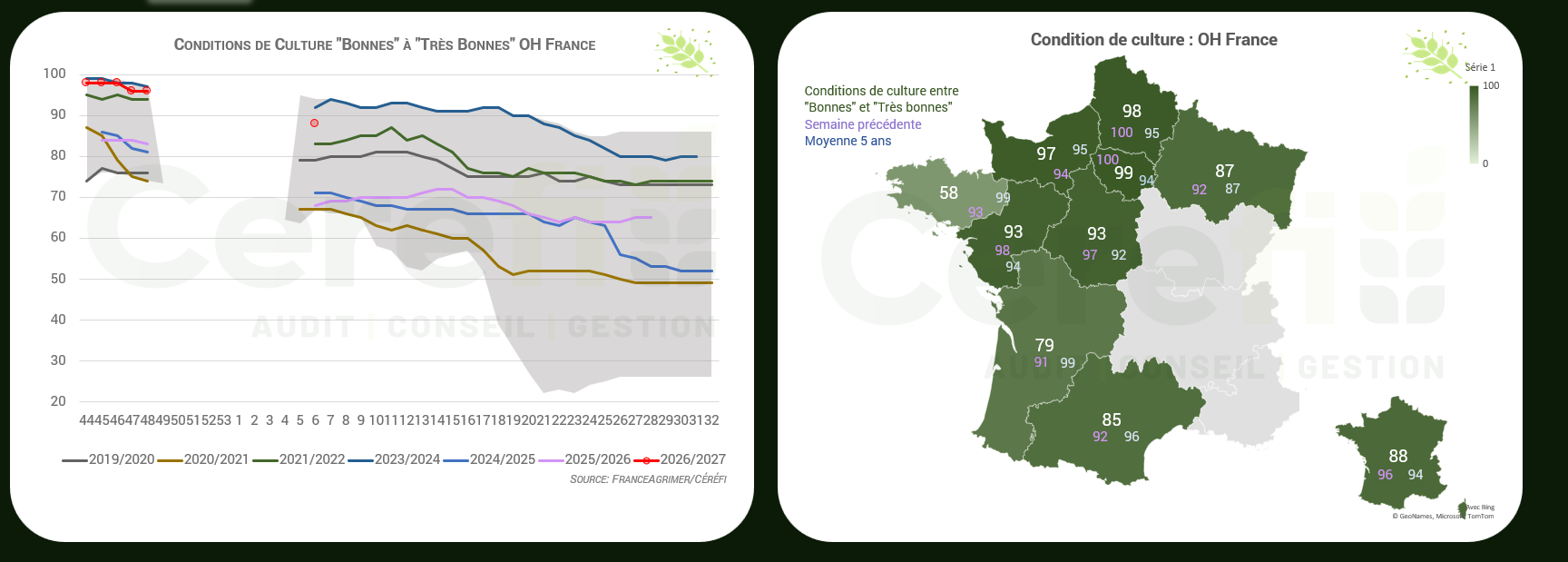

Conditions de cultures françaises au 9 février 2026

Les conditions de cultures en France demeurent globalement satisfaisantes malgré un léger repli depuis début décembre. Le blé tendre affiche 91 % de surfaces jugées bonnes à très bonnes, contre 96 % début décembre, un niveau qui reste nettement supérieur à la moyenne quinquennale (67 %). Les orges d’hiver atteignent 88 % de bonnes à très bonnes, en baisse par rapport aux 96 % observés début décembre et désormais sous la moyenne 5 ans (94 %). Les semis d’orges de printemps progressent et couvrent 30 % des surfaces prévues.

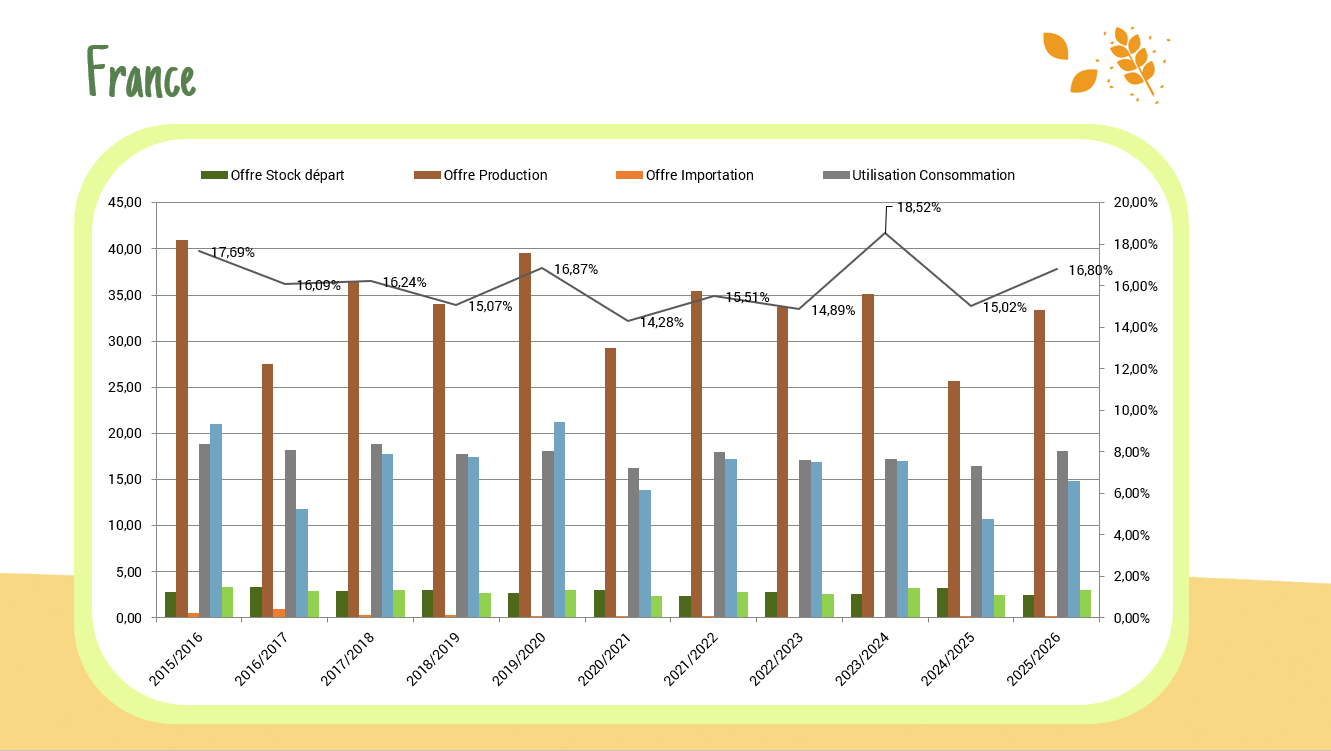

Bilan de février FranceAgriMer : des stocks en hausse

Le stock de fin de campagne 2025 en blé est désormais attendu au-dessus de 3 MT, conséquence d’une révision à la baisse des exportations vers les pays tiers, estimées à 7,2 MT contre 7,5 MT en décembre. En maïs, le stock progresse à 2,193 MT, un niveau identique à l’an dernier et au plus haut depuis trois campagnes. À l’inverse, l’orge est la seule céréale dont le stock recule, à 1,36 MT, sous l’effet d’un relèvement de l’objectif d’exportation vers les pays tiers à 3,7 MT contre 3,35 MT précédemment.

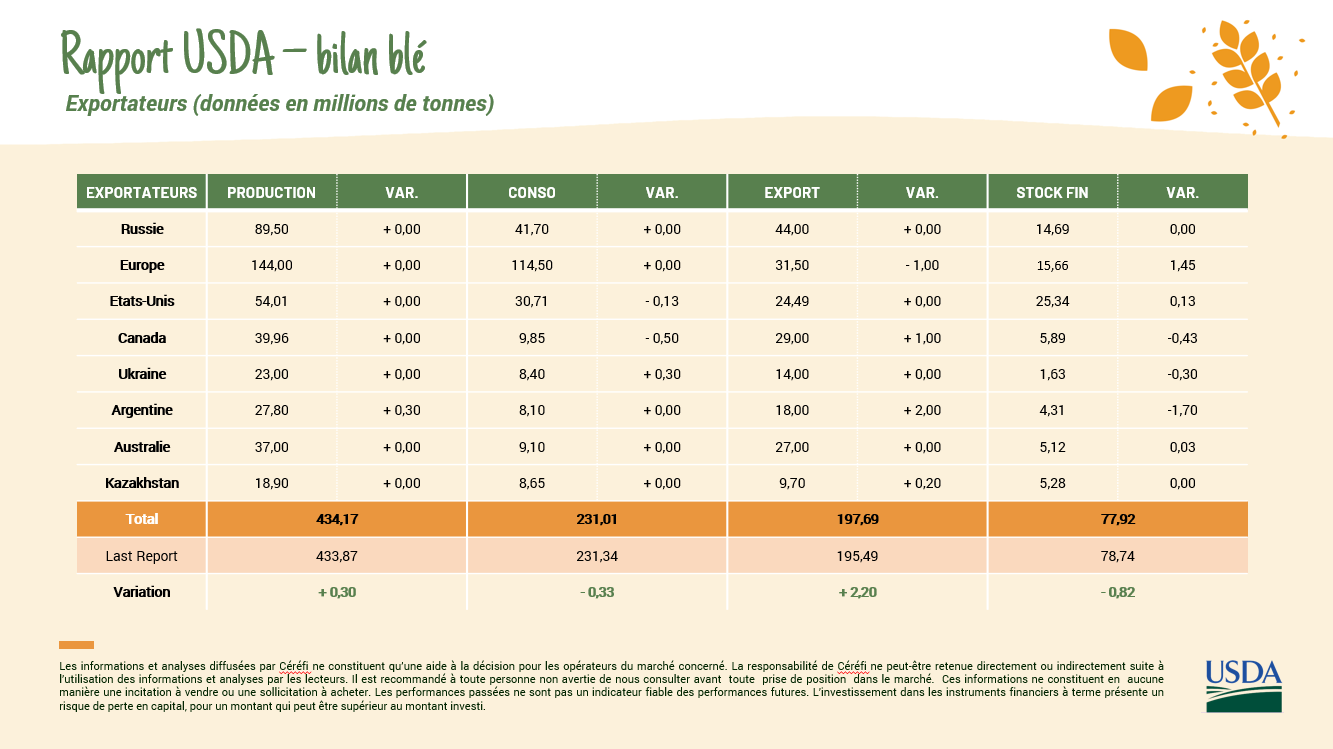

Rapport USDA de Février

USDA février : peu de changements – – – > Blé : Argentine : production 27,8 MT, exportations 18 MT (+2 MT)/ Canada : exportations 29 MT (+1 MT) / Union européenne : exportations 31,5 MT (-1 MT) // – – – > Maïs : Argentine : production 53 MT (estimations privées entre 58 et 62 MT)/ États-Unis : exportations +2,5 MT / Ukraine : exportations 22 MT (-1 MT) // Soja : Brésil : production 180 MT (+2 MT, record)

Blé Euronext

Après un échec sous 195 €/T, le blé a corrigé pour revenir tester le support en place depuis septembre. Mouvement de consolidation technique plus que de retournement. Fondamentaux partagés : disponibilités mer Noire, USDA encore lourd (Argentine), mais demande internationale soutenue qui limite la baisse. Range court terme : 185–195 €/T // Sous le support : biais baissier // Au-dessus de 195 €/T : objectif 200 €/T

Position des fonds – CFTC

Les données CFTC confirment un positionnement toujours prudent des fonds américains. Les positions nettes vendeuses continuent de se réduire sur le blé, sans signal haussier marqué, tandis que le désengagement sur le maïs reste plus progressif dans un marché jugé équilibré. À l’inverse, le soja se distingue nettement : les fonds repassent à l’achat, portés par de meilleures perspectives de demande et un contexte Chine–États-Unis plus favorable.

Cours du soja – CBOT

Ces deux derniers jours, le soja a repris à bras-le-corps un semblant de dynamique haussière, porté par les déclarations de Donald Trump. À la suite d’un échange avec Xi Jinping, il a annoncé que la Chine pourrait porter ses achats à 20 MT sur la campagne en cours, puis à 25 MT pour la prochaine.