Comme anticipé dans nos dernières analyses, le blé Euronext revient au contact de la moyenne mobile 50 jours. Les précédents rejets sur cet indicateur laissent envisager un nouveau repli technique. Un retour vers le support des 185 €/T reste ainsi un scénario crédible.

Auteur/autrice : cerefi-admin

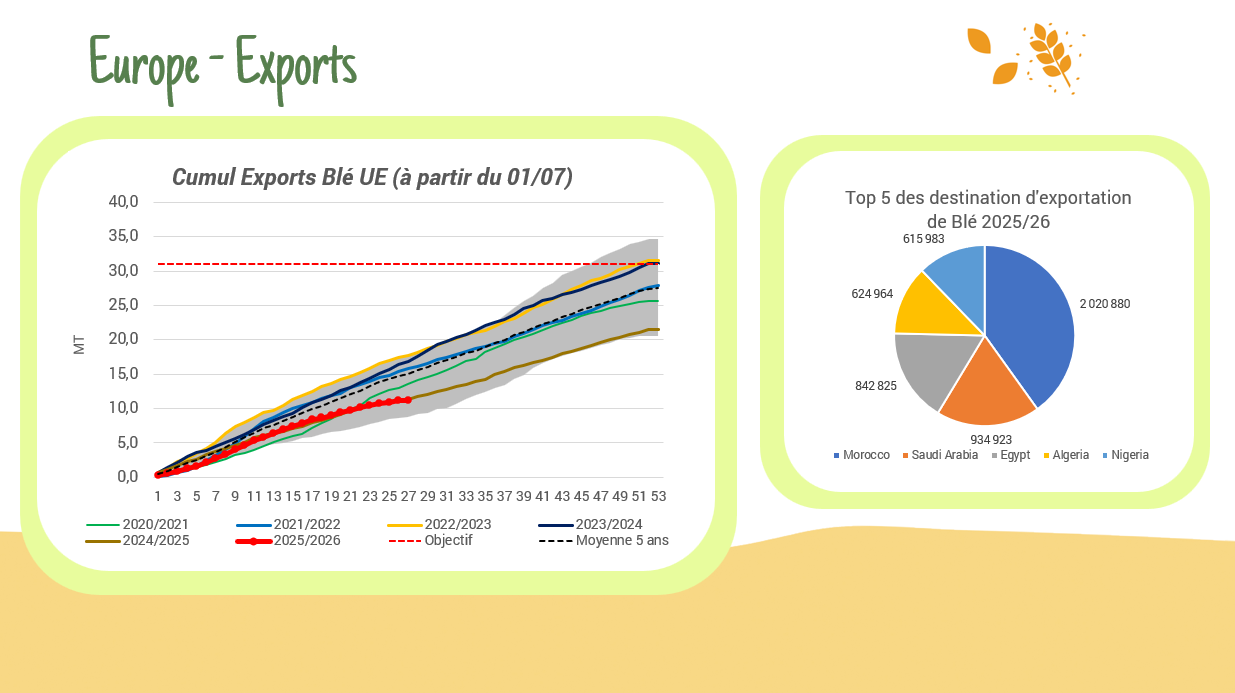

Exportations / Importations – UE

Globalement, que ce soit au niveau des importations ou des exportations, les flux sont en retrait par rapport à la normale sauf pour les exportations d’orge sur l’ensemble de l’UE qui progresse relativement bien.

Retour à la hausse des cours du colza | +11 €/T

Après une forte correction en fin d’année 2025, qui a ramené les cours du colza sur leur support oblique baissier, le marché montre un regain de vigueur en ce début d’année, avec une séance en hausse de +11 €/T. Prudence toutefois : ce mouvement pourrait n’être qu’un rebond technique avant un retour baissier.

Blé Euronext – Moyenne mobile 50

Les cours du blé stagnent autour de 189 €/T, au contact de la MM50, zone de résistance clé. Un rejet favoriserait un nouveau repli, tandis qu’une cassure enverrait un signal haussier malgré des fondamentaux toujours lourds.

Avancement de l’accord UE–Mercosur

La signature de l’accord UE–Mercosur est reportée à janvier. L’UE renforce les mécanismes de sauvegarde sur les importations agricoles, mais l’efficacité réelle des contrôles reste incertaine.

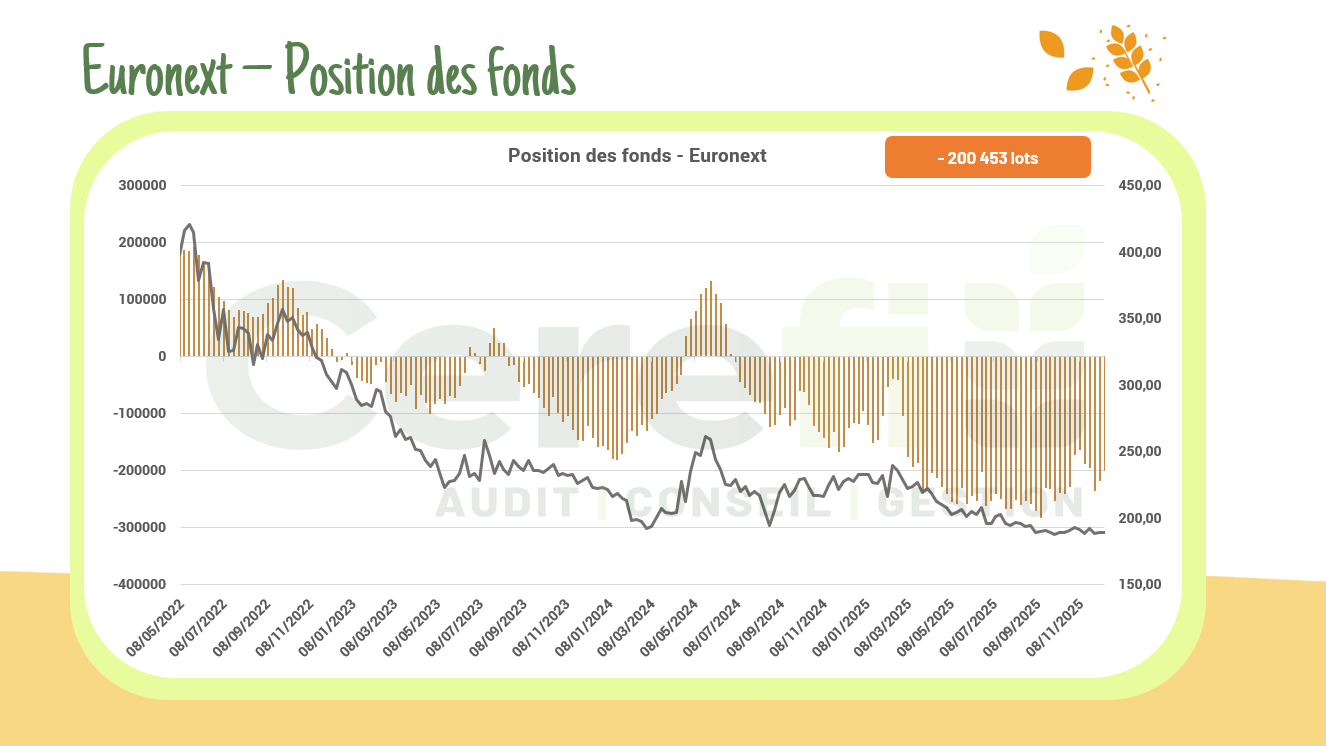

Position des fonds en blé – Euronext

La position nette des fonds sur le blé s’est de nouveau contractée, pour atteindre –200 453 lots, contre un précédent point bas à –218 098 lots. Au regard de l’évolution des cours cette semaine, une reprise marquée des positions vendeuses des fonds est à anticiper dès la semaine prochaine.

Blé Euronext – La spirale baissière se poursuit

Les marchés agricoles restent sous pression après la forte baisse des cours américains, sur fond d’anticipations géopolitiques, avec -2,4 % hier et près de -5 % sur la semaine. Le blé Euronext casse son range par le bas, ouvrant la voie à une poursuite de la baisse vers 185 €/T puis 180 €/T.

Accord UE–Mercosur

Le Parlement européen renforce les protections agricoles liées à l’accord UE–Mercosur, pourtant toujours non approuvé. Ursula von der Leyen cherche néanmoins à accélérer son adoption malgré des oppositions persistantes.

Euronext – Nouvelle session

À compter du 2 février, Euronext introduira une nouvelle session de négociation comprise entre 18h30 et 20h30 (heure de Paris). Cette extension viendra compléter l’horaire actuel, qui s’étend de 10h45 à 18h30.

RED III – Troisième directive européenne sur l’énergie renouvelable

Après un début de semaine difficile pour le colza, les cours se sont repris grâce à l’adoption en Allemagne de la directive RED III. Celle-ci relève l’objectif d’énergies renouvelables à 42,5 % d’ici 2030, contre 22,4 % en 2024. Elle exclut aussi l’huile de palme des réductions d’émissions en raison de son caractère à haut risque.