Après un échec sous 195 €/T, le blé a corrigé pour revenir tester le support en place depuis septembre. Mouvement de consolidation technique plus que de retournement. Fondamentaux partagés : disponibilités mer Noire, USDA encore lourd (Argentine), mais demande internationale soutenue qui limite la baisse. Range court terme : 185–195 €/T // Sous le support : biais baissier // Au-dessus de 195 €/T : objectif 200 €/T

Auteur/autrice : cerefi-admin

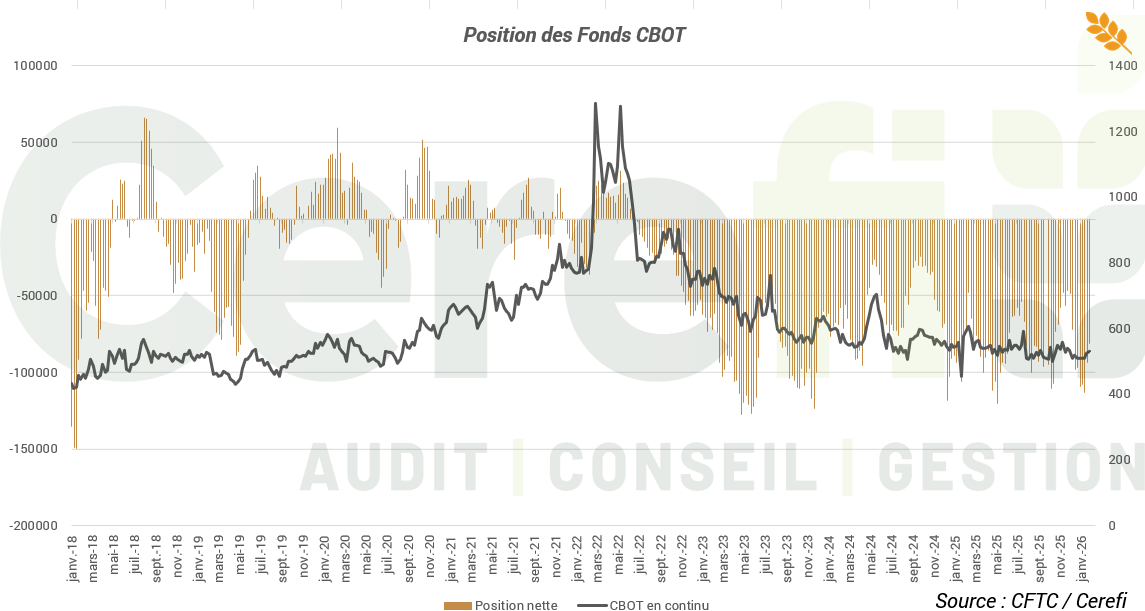

Position des fonds – CFTC

Les données CFTC confirment un positionnement toujours prudent des fonds américains. Les positions nettes vendeuses continuent de se réduire sur le blé, sans signal haussier marqué, tandis que le désengagement sur le maïs reste plus progressif dans un marché jugé équilibré. À l’inverse, le soja se distingue nettement : les fonds repassent à l’achat, portés par de meilleures perspectives de demande et un contexte Chine–États-Unis plus favorable.

Cours du soja – CBOT

Ces deux derniers jours, le soja a repris à bras-le-corps un semblant de dynamique haussière, porté par les déclarations de Donald Trump. À la suite d’un échange avec Xi Jinping, il a annoncé que la Chine pourrait porter ses achats à 20 MT sur la campagne en cours, puis à 25 MT pour la prochaine.

Cours du colza – Euronext

Les cours du blé R25 reviennent sur les plus hauts de novembre 2025. Les cours continuent d’être alimentés par la hausse du soja et du canola canadien. Cependant, la situation semble être instable sur le plan commercial !

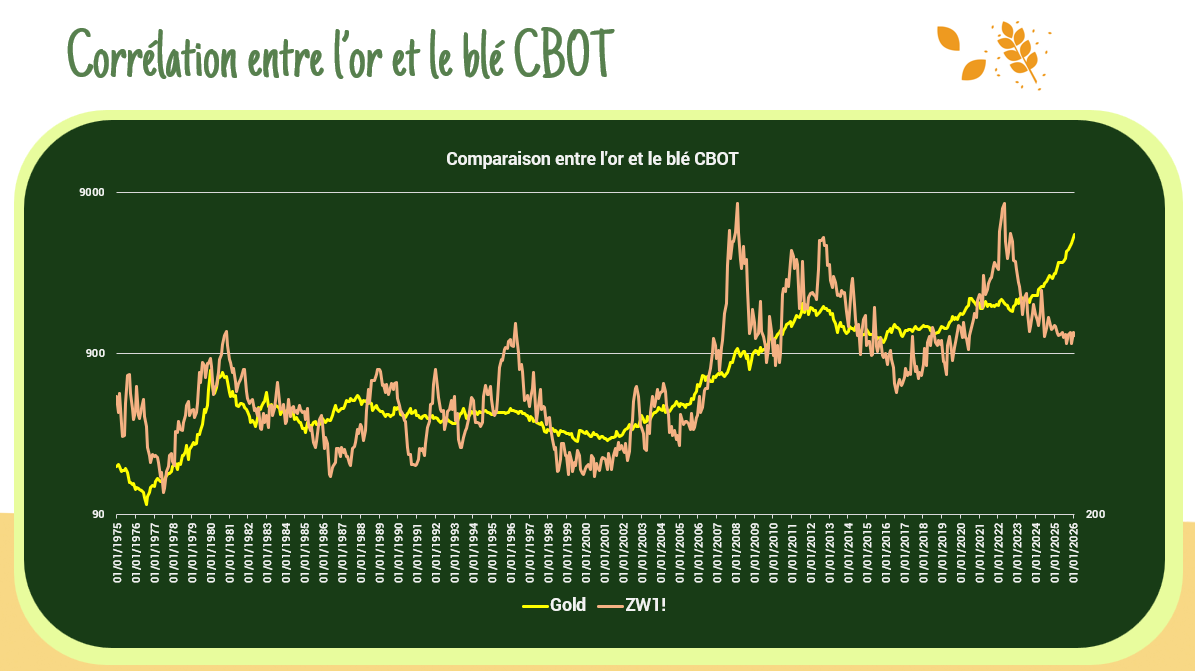

Corrélation entre l’or et le blé

La hausse de l’or reflète l’incertitude des marchés et l’affaiblissement des monnaies fiduciaires, un phénomène qui concerne aussi les matières premières agricoles. Cette dynamique existe sur le blé, mais elle est atténuée par une forte volatilité liée aux conditions de production.

Blé Euronext – Cassure de la MM 50 !

Les cours du blé ont terminé la semaine dernière en beauté, avec une hausse de +3 €/T lors de la séance de vendredi. Cette progression leur a permis de franchir la moyenne mobile lissée à 50 jours, qui faisait office de résistance de long terme. Attention le range est toujours en place jusqu’à la cassure des 195 €/T.

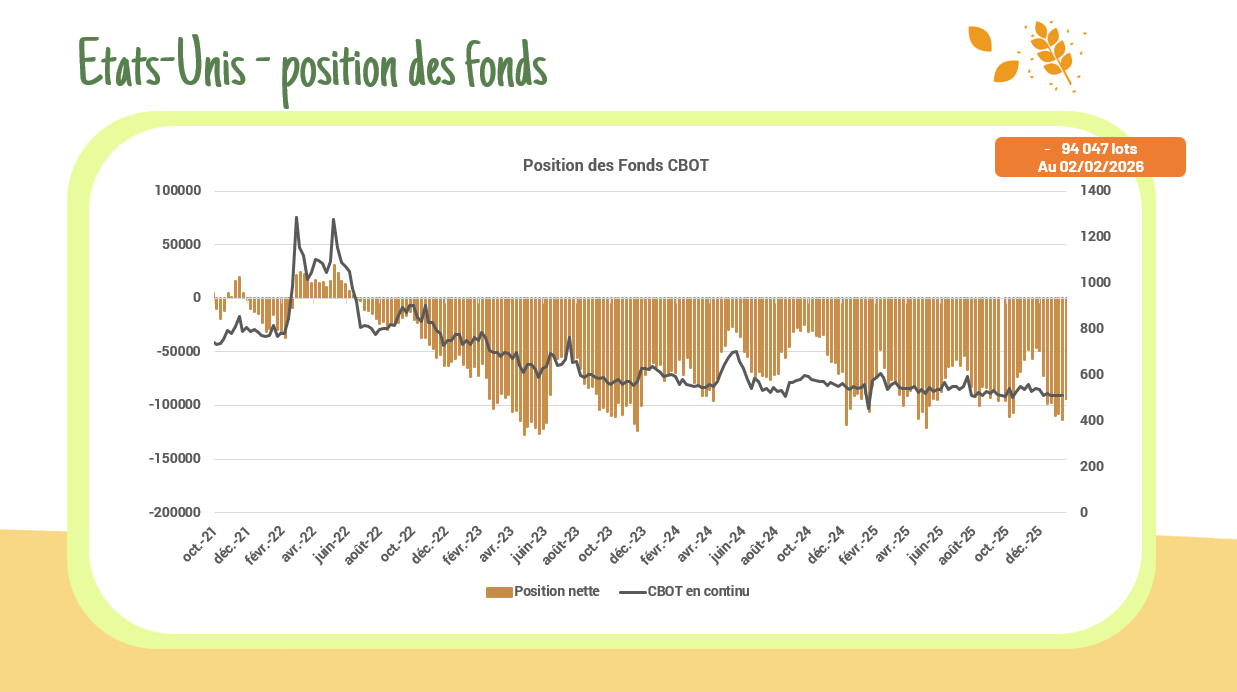

Position des fonds – CFTC

La position des fonds aux États-Unis reste en ligne avec l’évolution des cours, évoluant dans un range sans réelle direction de marché. Cette situation concerne aussi bien le maïs que le soja, pour lesquels les positions des fonds demeurent globalement stables depuis plusieurs semaines.

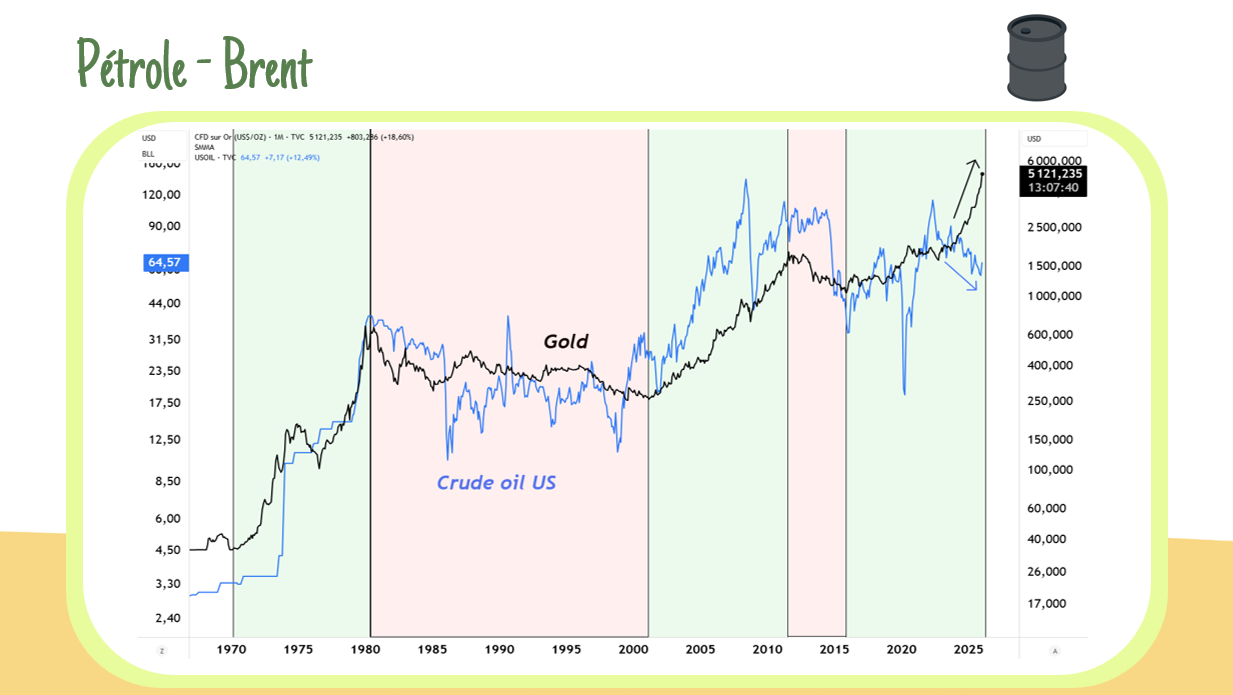

Comparaison Or / Brent : quelles perspectives pour le GNR ?

Historiquement, le pétrole Brent suit ces mouvements de l’or avec retard, alors qu’il reste aujourd’hui relativement contenu. Cela suggère un potentiel rebond du pétrole et des coûts du GNR à moyen-long terme pour les prochaines campagnes.

Décision de la Fed : pressions croissantes sur Jerome Powell

La Fed a maintenu ses taux à 3,75 %, dans un contexte de croissance solide mais d’inflation toujours trop élevée. Jerome Powell fait face à de fortes pressions politiques, mettant en jeu l’indépendance de la banque centrale. Le dollar reste fragilisé, avec une parité €/$ proche de 1,20.

Cours du blé – Euronext

Les cours du blé sur Euronext demeurent atones, évoluant sous la moyenne mobile lissée à 50 jours, laquelle est jusqu’à présent bien respectée, avec sept points de contact. Les prix restent ainsi enfermés dans un range, et comme évoqué depuis plusieurs mois, aucune tendance claire ne peut être identifiée.