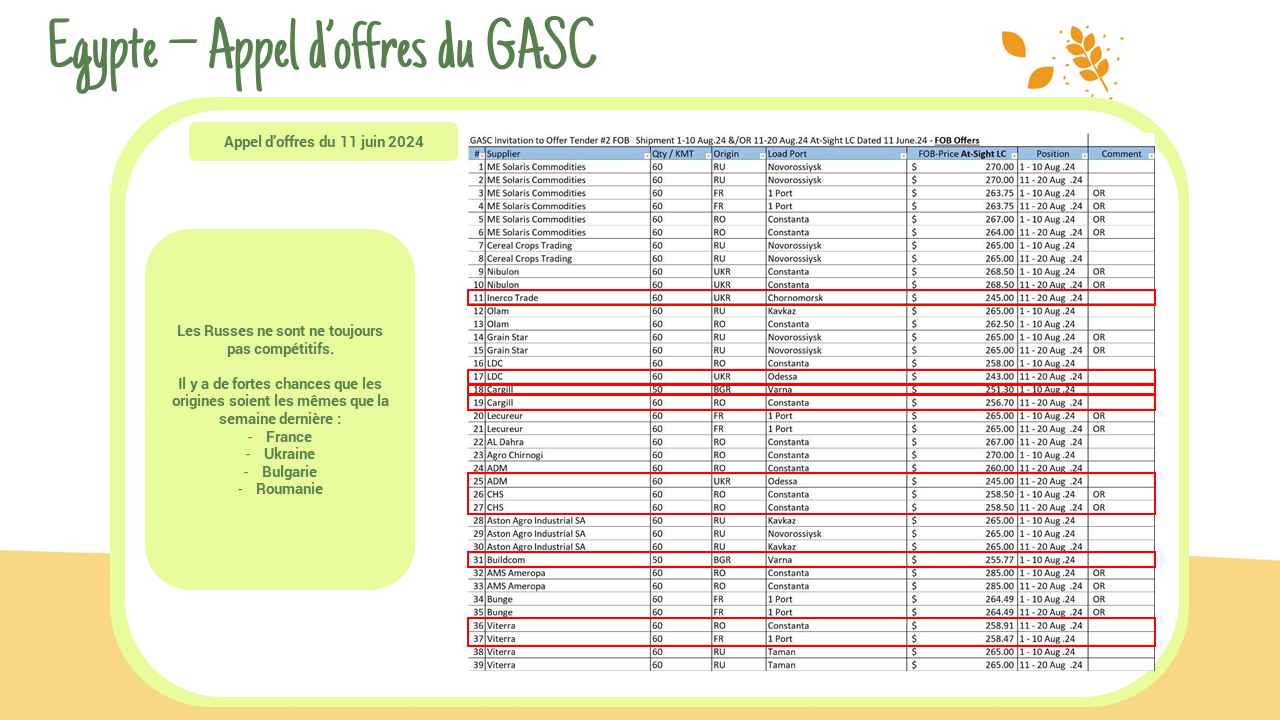

Le GASC a lancé un nouvel appel d’offres après celui de la semaine dernière. Il devrait se conclure plus tard dans la journée. Les origines de la semaine dernière comptaient la France. Les Russes ne sont toujours pas compétitifs.

Auteur/autrice : cerefi-admin

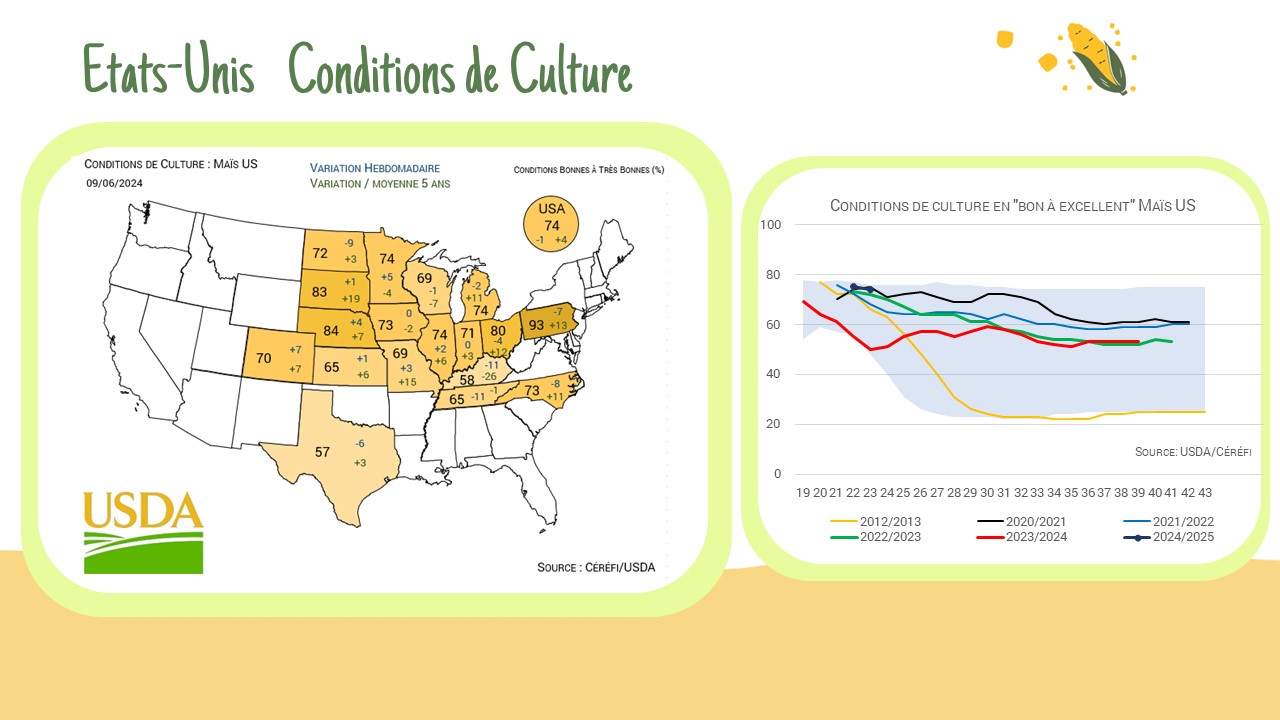

Conditions de culture US

Maïs : 74% cette semaine, 75% la semaine dernière, 61% l’année dernière. Soja : 72% cette semaine, 59% l’année dernière, conforme aux estimations du marché. Blé de printemps : 72% cette semaine, 74% la semaine dernière, 60% l’année dernière. Blé d’hiver : 47% cette semaine, 49% la semaine dernière, 38% l’année dernière, avec des estimations du marché à 50%. Orge : 76% cette semaine, 74% la semaine dernière, 58% l’année dernière.

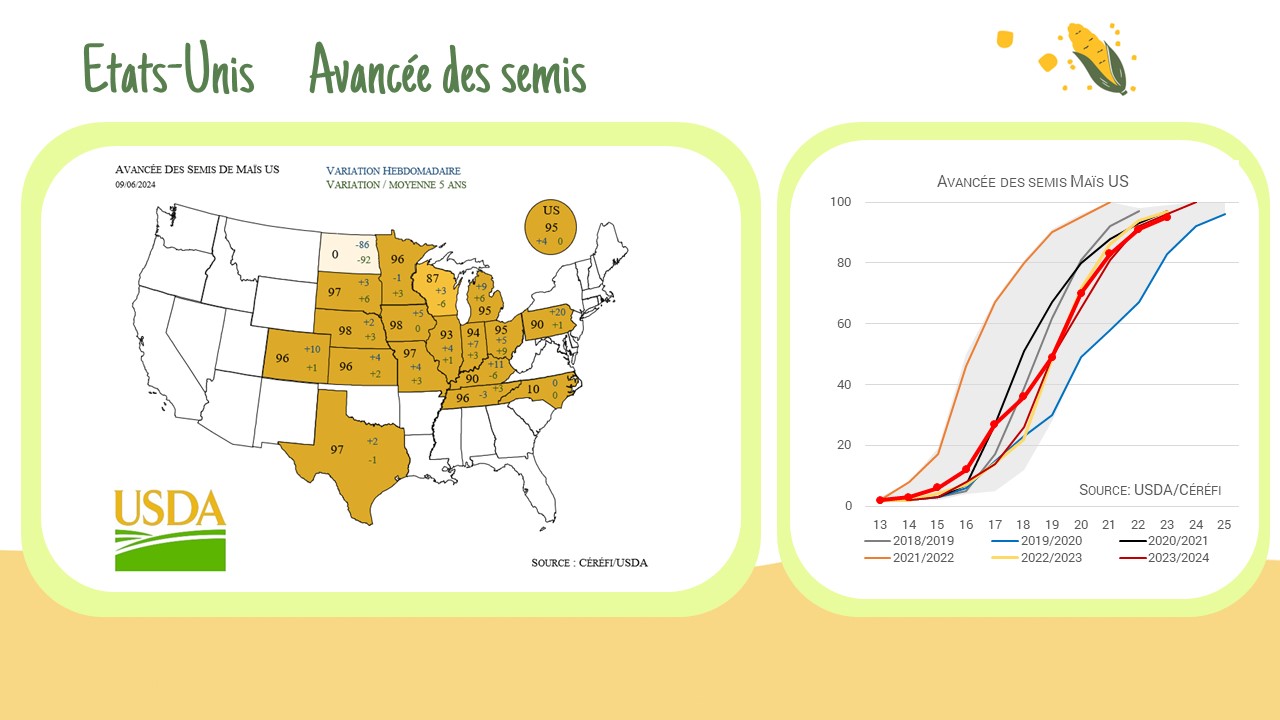

Avancée des semis US

L’USDA a annoncé que les semis de maïs étaient terminés à 95 %, contre 91 % la semaine précédente. Les semis de soja ont atteint 87 %, en hausse par rapport à 78 % la semaine dernière. Les semis de blé de printemps sont maintenant achevés à 98 %, comparé à 94 % une semaine plus tôt. De même, les semis d’orge sont complétés à 98 %, en hausse par rapport à 94 % la semaine passée.

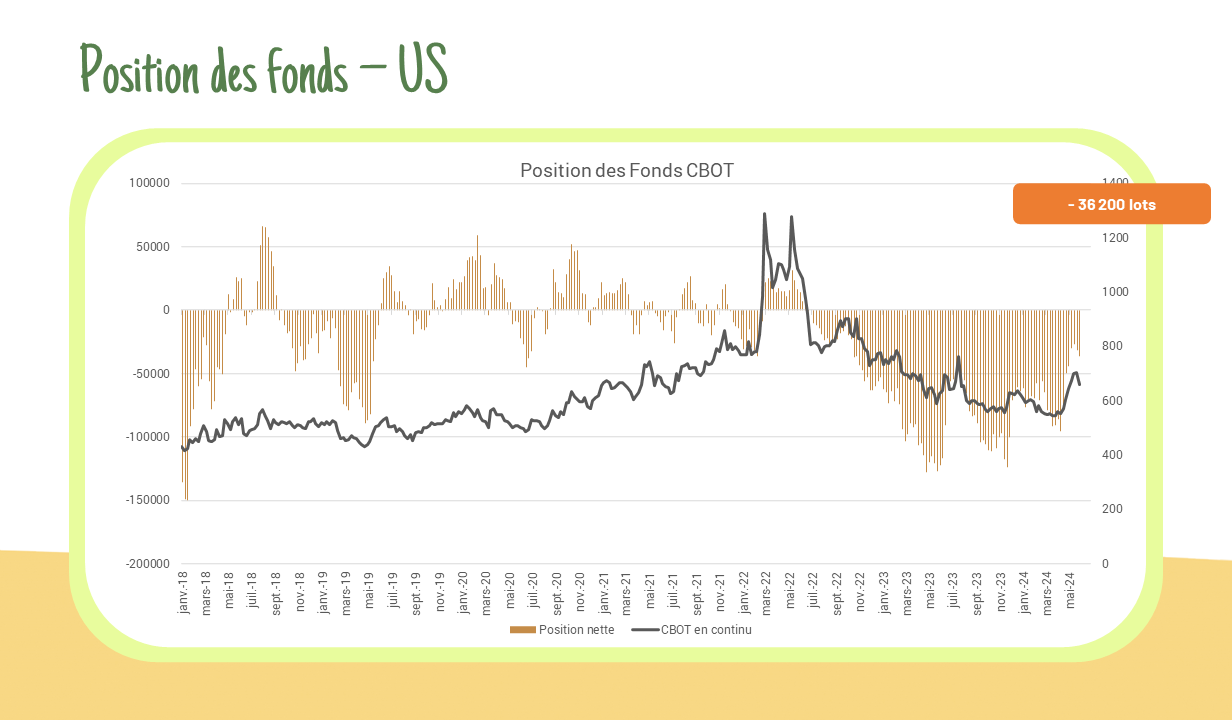

Position des fonds – US

Les fonds rajoutent des positions shorts sur les produits agricoles. Blé : Position nette : – 36 200 lots (+15% par rapport à la semaine dernière) – Maïs : Position nette : – 219 608 lots (+67% par rapport à la semaine dernière)- Soja : Position nette : – 40 801 lots (+2537% par rapport à la semaine dernière)

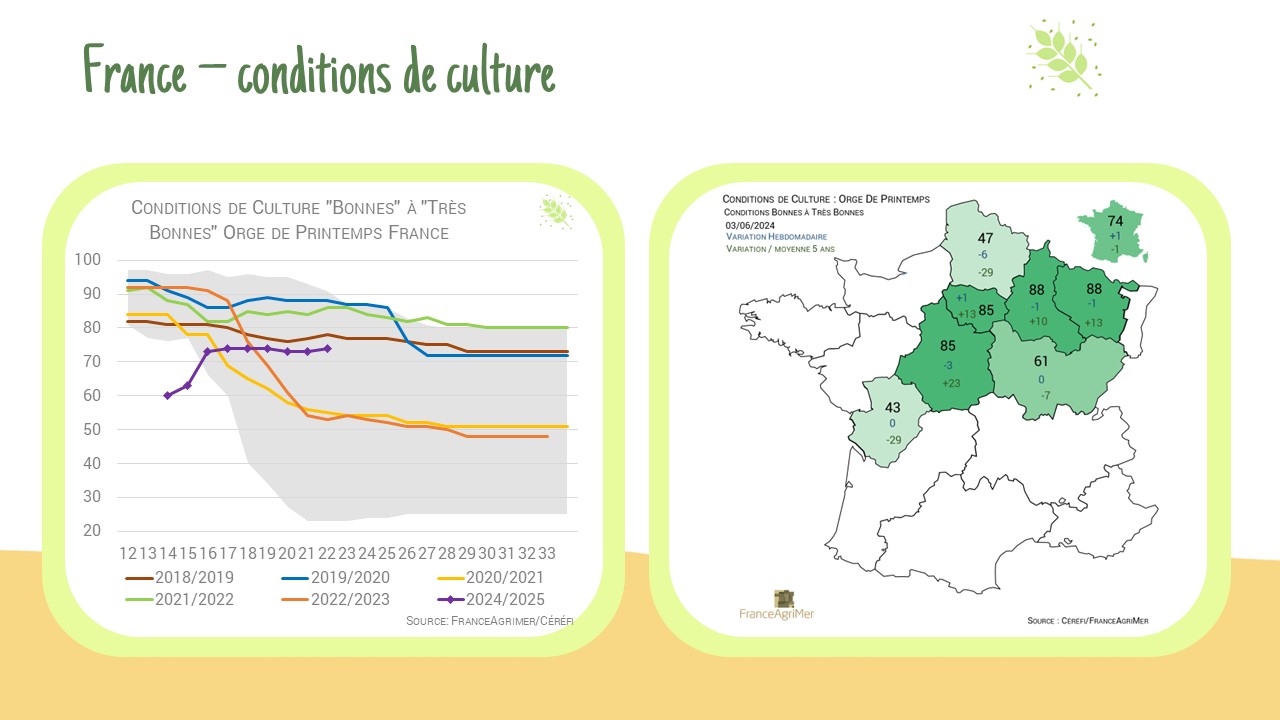

France – Conditions de culture

Les conditions de l’OH ont également chuté à 63 % de bonnes à très bonnes, – 1% par rapport à la semaine précédente et bien en dessous des 87 % en n-1. Les conditions de culture de l’OP ont augmenté de 1 % pour atteindre 74 % de bonnes à très bonnes, contre 89 % au même moment en 2023.

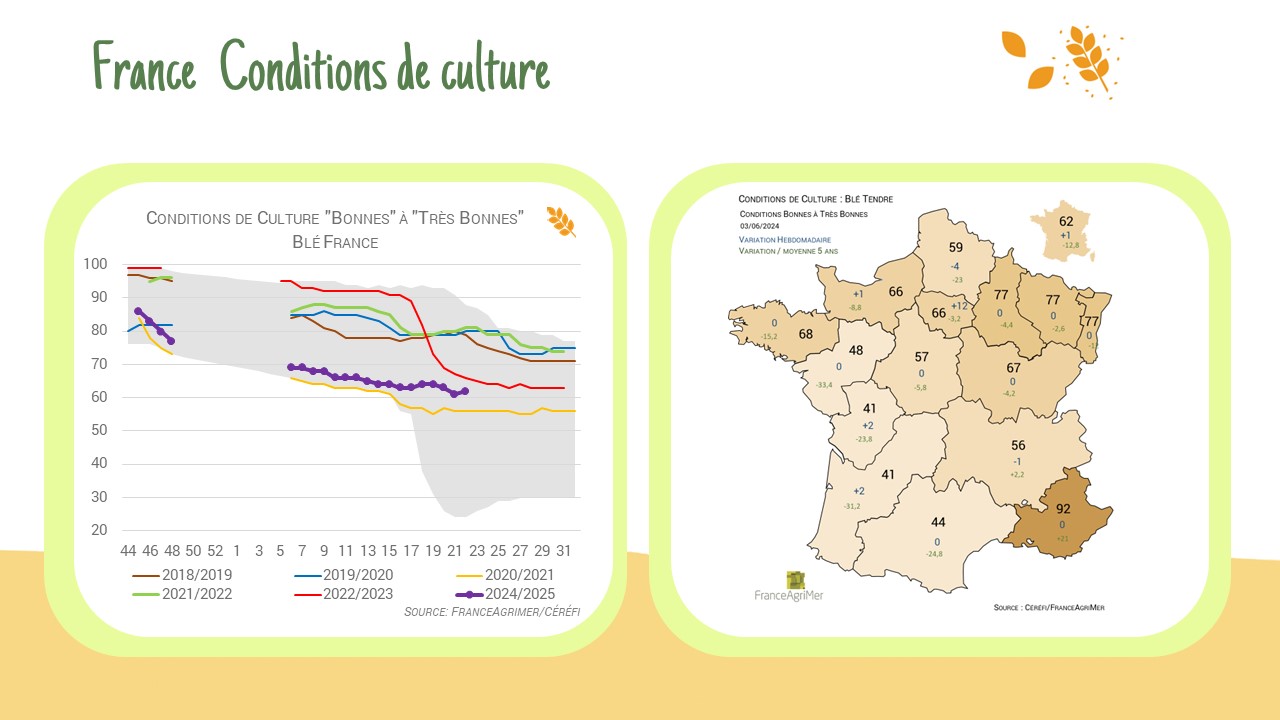

France – Conditions de culture

Blé : les conditions de culture se sont légèrement améliorées, mais sont restées globalement bien inférieures à celles de l’année précédente. Maïs : Les semis de maïs ont atteint 90 % et les conditions de culture ont légèrement diminué (80 % de bonnes à très bonnes, contre 88 % au même moment en 2023).

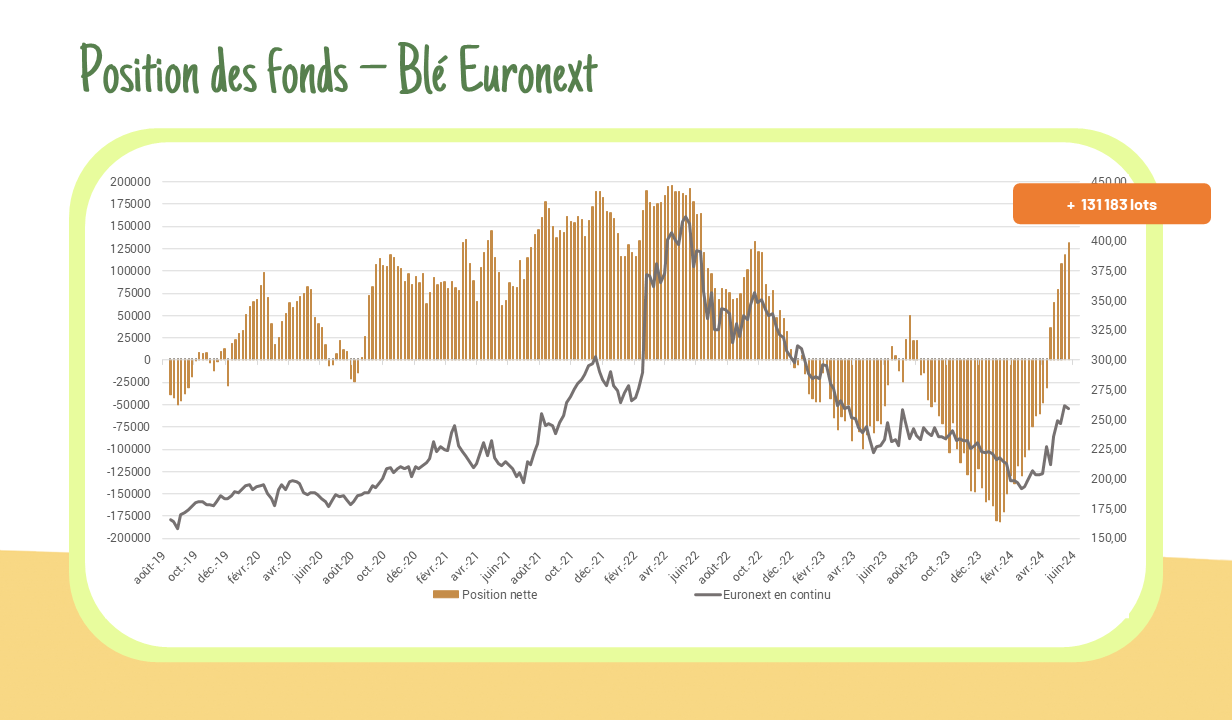

Position des fonds

La position des fonds reste stable sur le colza contrairement au blé où ces acteurs s’exposent toujours plus : – Blé : Position nette : 131 183 lots (+11% par rapport à la semaine dernière) – Colza : Position nette : 21 169 lots (0% par rapport à la semaine dernière)

Estimation production – Australie :

ABARES estime la production à 51,3 MT pour la récolte 2024/2025 (+10% par rapport à l’année dernière). – Blé d’hiver : 29,1 MT (+12% sur un an) – Orge : 11,5 MT (+7% sur un an) – Colza : 5,4 MT (-5% sur un an)

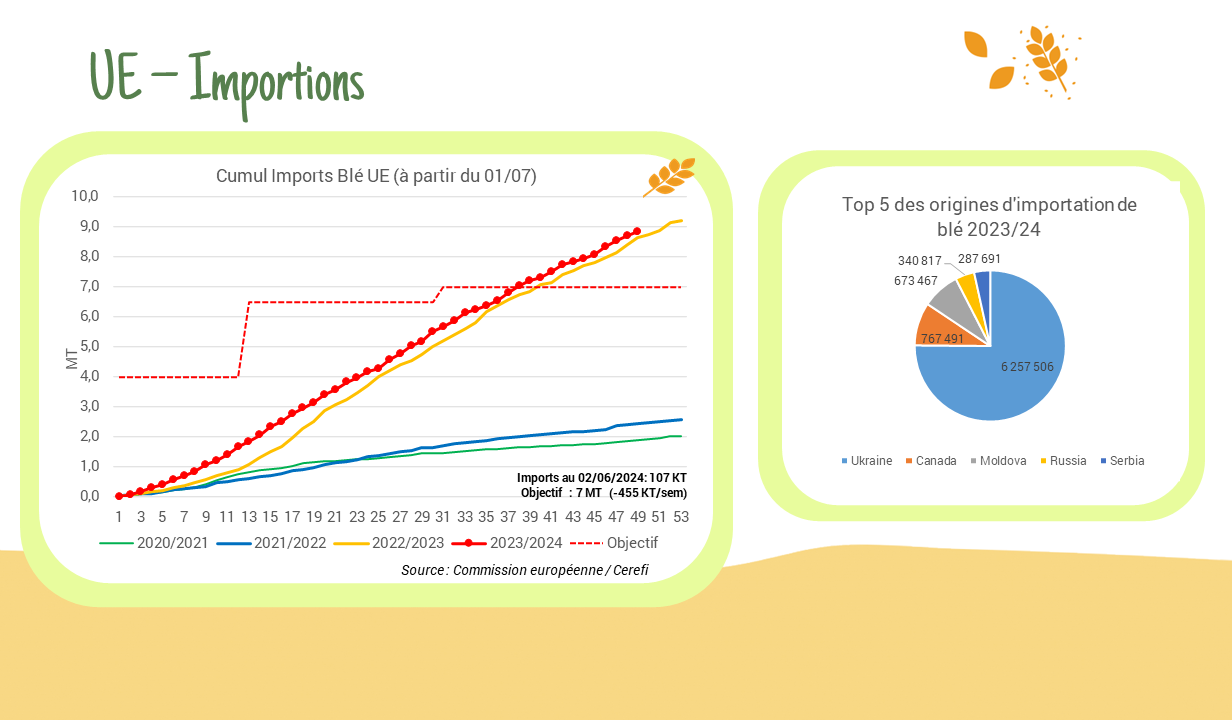

Importations – UE

Les importations hebdo de blé au 2 mai cumulent 106,87 KT pour atteindre 8,82 MT sur la campagne 23/24. La moyenne 3 ans est bien inférieure à 4,32 MT. Top 3 des origines : – Ukraine : 6,26 MT – Canada : 767,49 KT – Moldavie : 673,46 KT. Les exportations hebdomadaires sur le blé atteignent 218,61 KT pour atteindre un cumul à 28,17 MT (-5% sur un an).

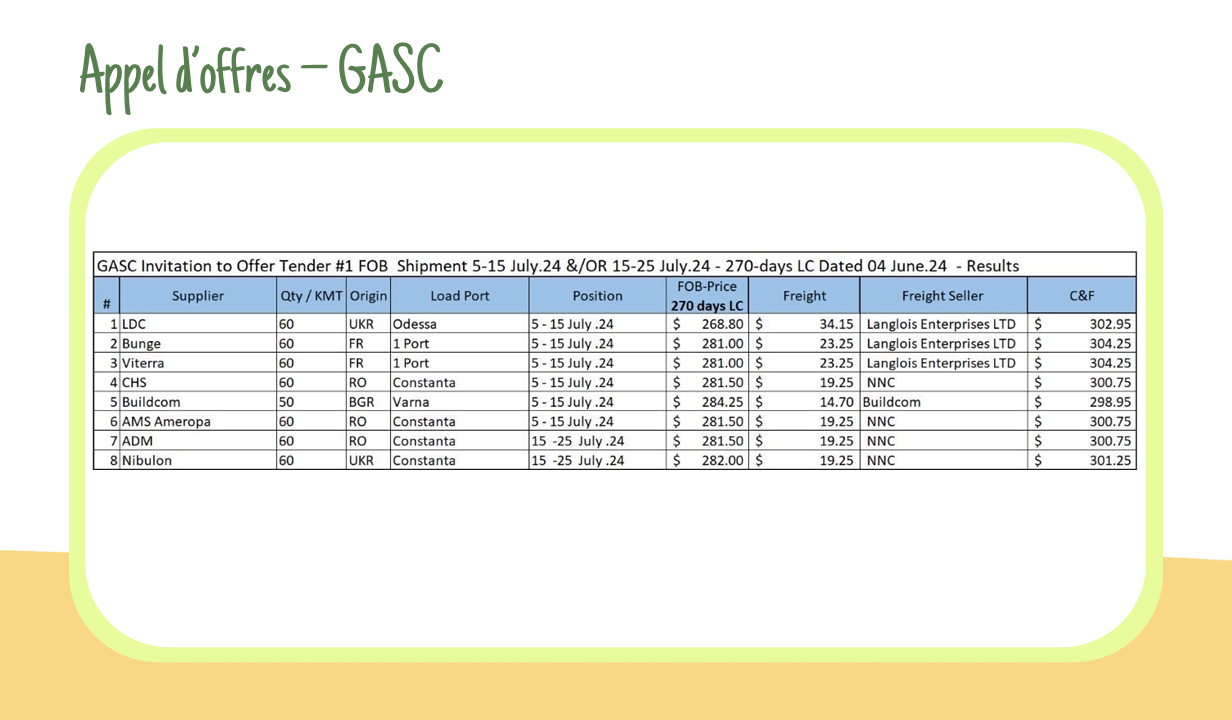

Appel d’offres – GASC

L’Egypte passe à l’achat avec un nouvel appel d’offres concernant 470 KT de blé. Voici les origines : – France : 120 KT à 281$ FOB – Ukraine : 120 KT – Bulgarie : 50 KT – Roumanie : 180 KT. Où sont passés les Russes ?