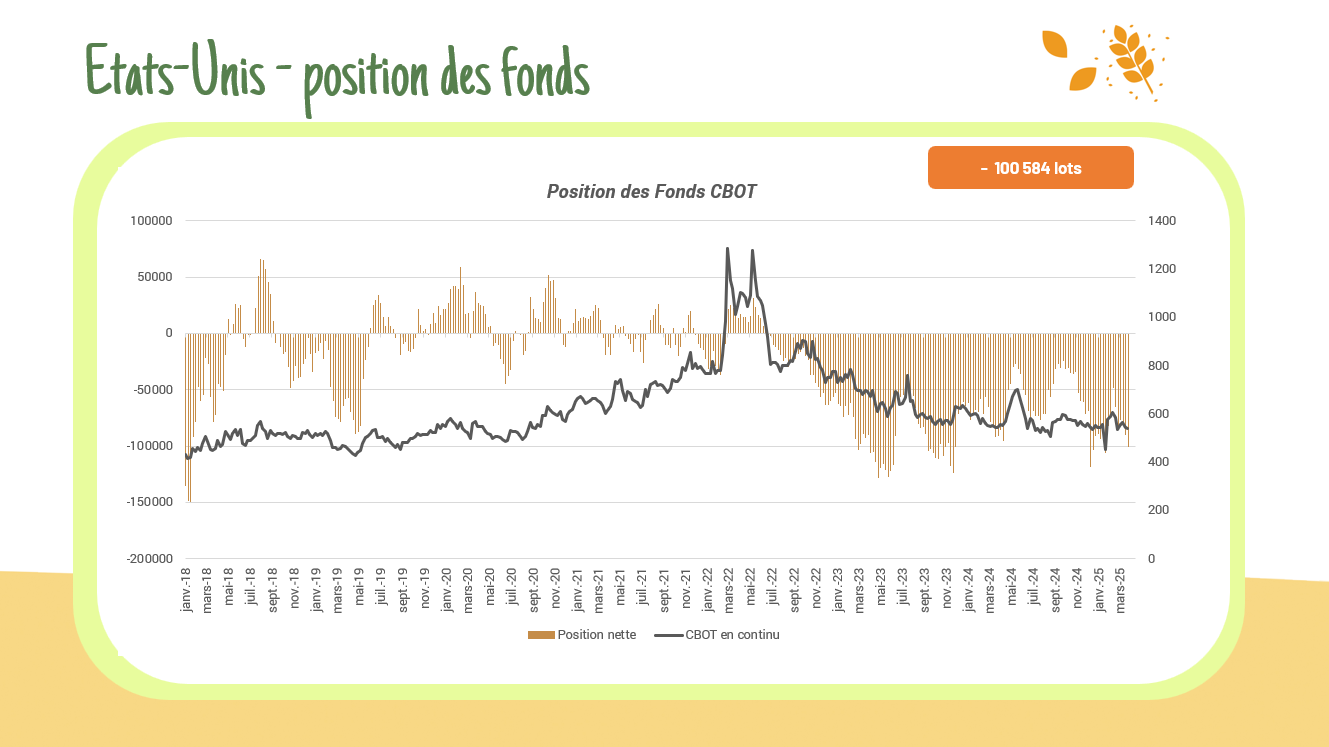

Les fonds ont accentué leur position nette vendeuse sur le blé cette semaine (-100 584 lots), revenant aux niveaux de fin janvier (investiture de Trump). Ils ont augmenté leur position acheteuse en maïs (+128 433 lots). Sur le soja, l’attentisme domine (-3 681 lots), faute de signaux clairs.

Auteur/autrice : cerefi-admin

Un lundi dans le rouge

Suite à l’introduction des taxes américaines ce week-end, la chute se poursuit sans répit : l’hémorragie reste incontrôlée. CAC40 : – 5,60% / S&P : – 5 % / Brent : – 4 % / BTC (CME) : – 10 %

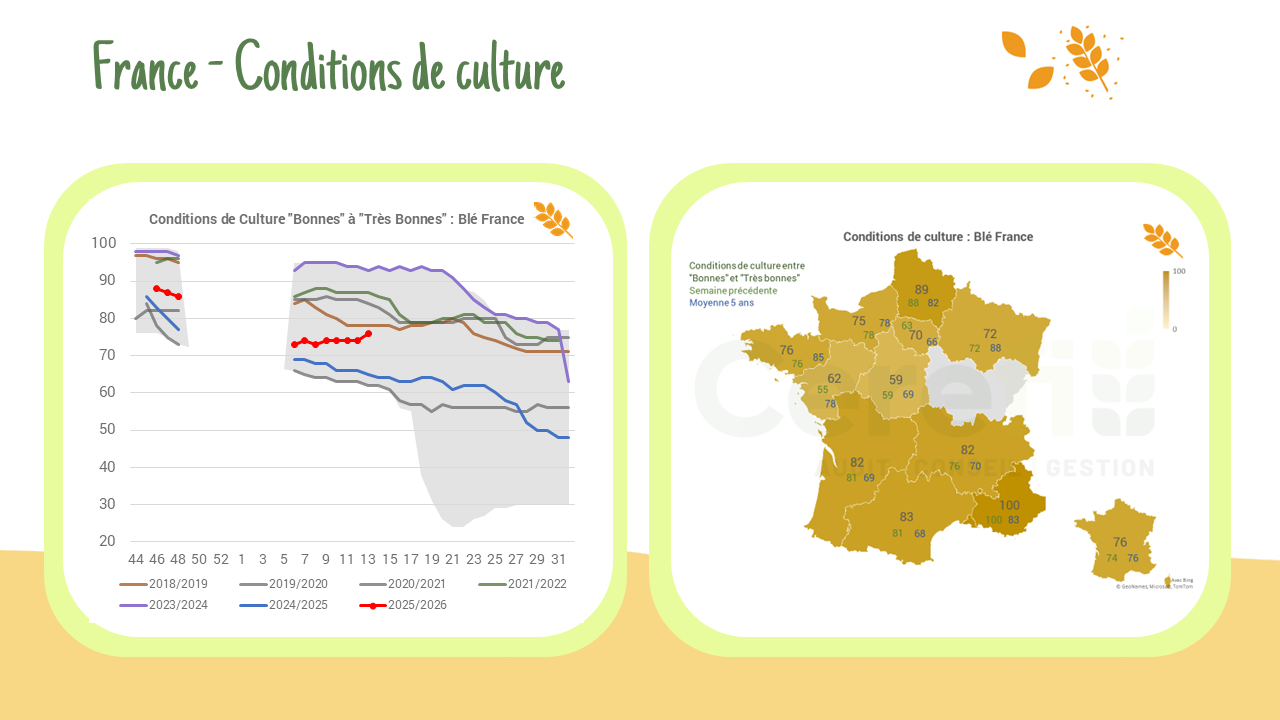

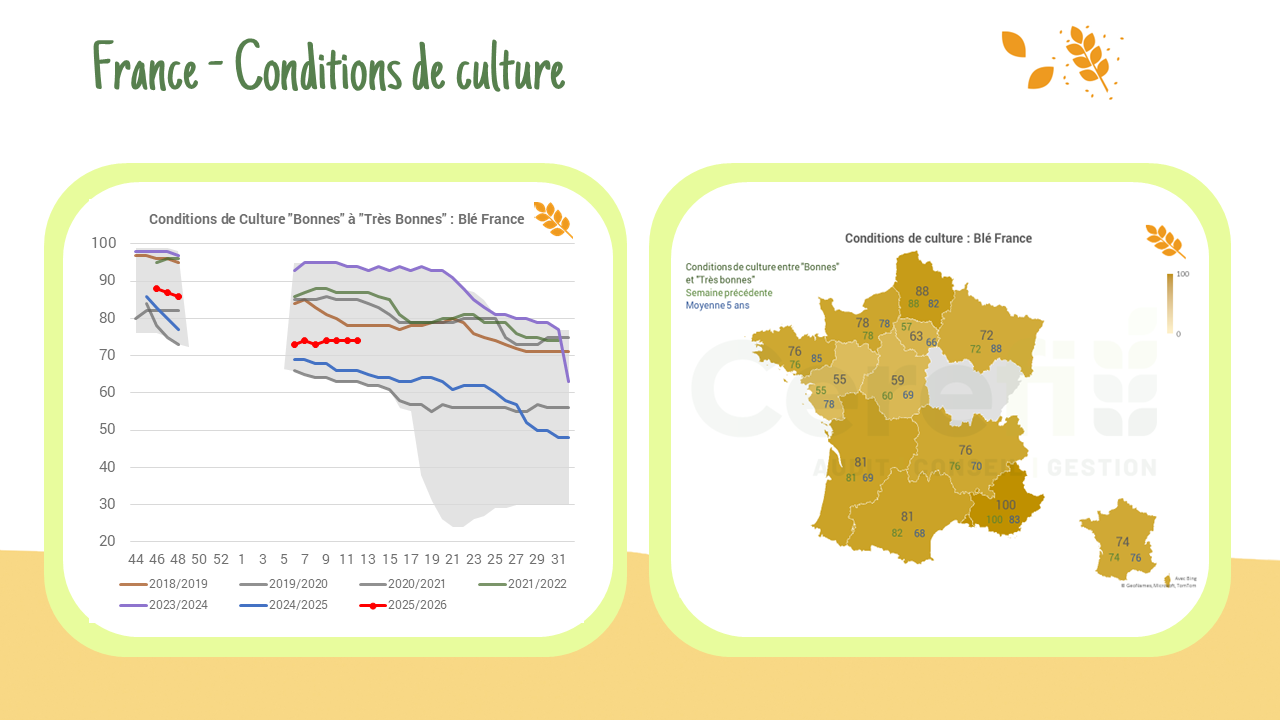

Conditions de culture – France

Les conditions de culture s’améliorent en France, retrouvant progressivement la moyenne quinquennale après un début de campagne difficile. Blé : 76% des surfaces entre B et TB (M5 : 76%) OH : 71% (M5 : 76%) OP : 86% (M5 : 84%

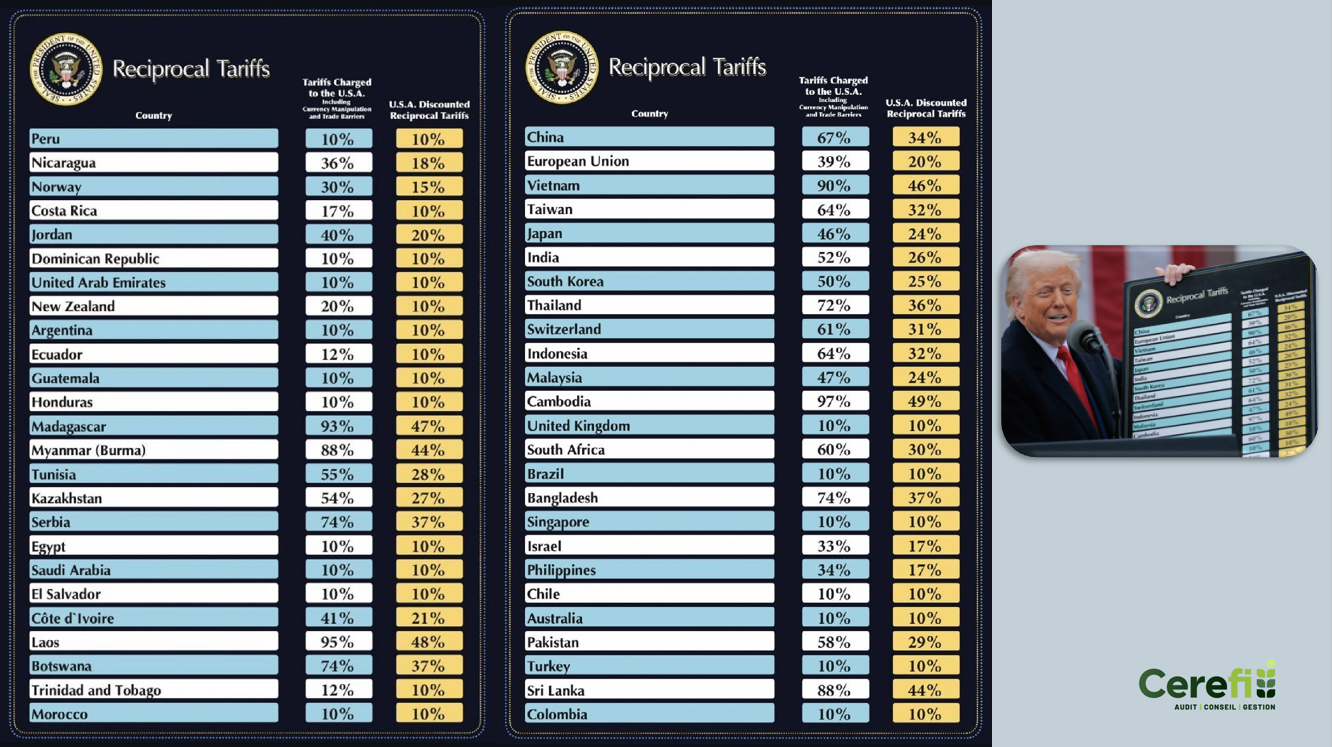

Taxes américaines :

Lors de son discours d’hier, Donald Trump a annoncé une vague de nouvelles taxes visant plusieurs régions du monde afin de « rendre l’Amérique riche à nouveau ». Parmi ces mesures, une taxe de 20 % a été spécifiquement imposée à l’Union européenne.

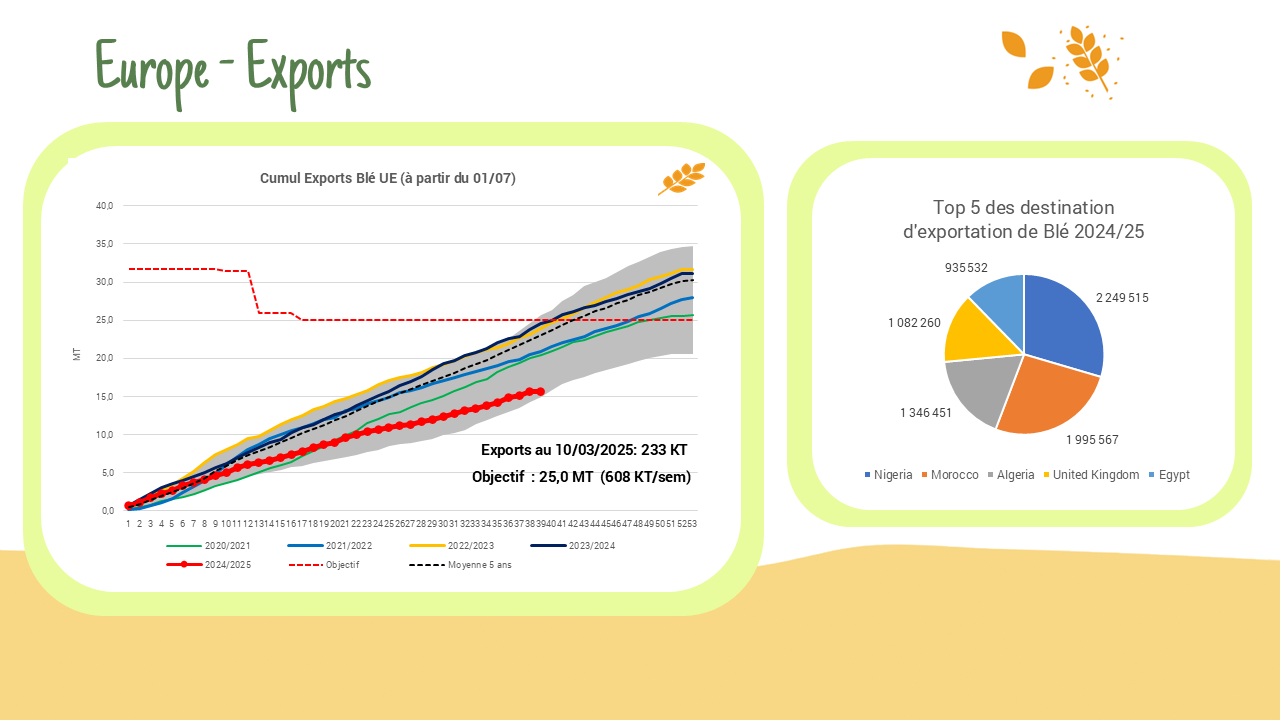

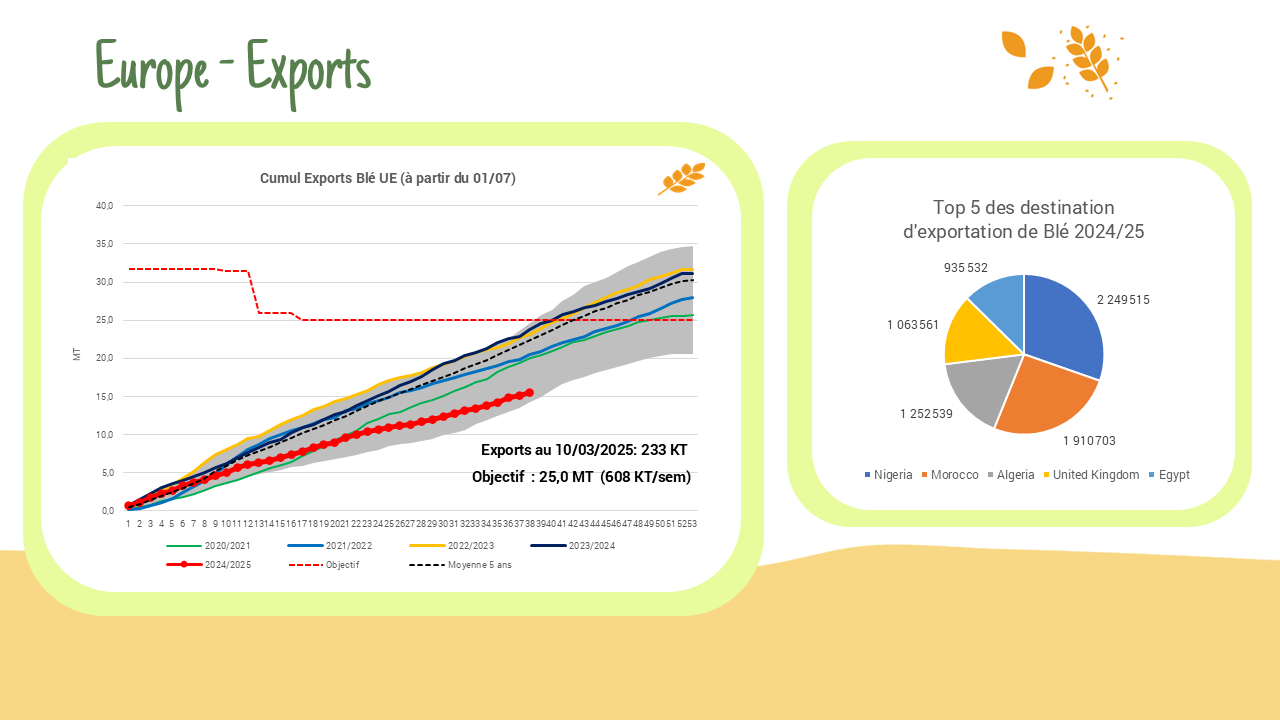

Exports – UE/France

L’écart entre le niveau le plus bas observé et le cumul actuel des exportations européennes se réduit. Cette tendance est largement aggravée par le bilan catastrophique de la France. UE : 15.68 MT (-32% vs m5) France: 1,63 MT (-78% vs m5)

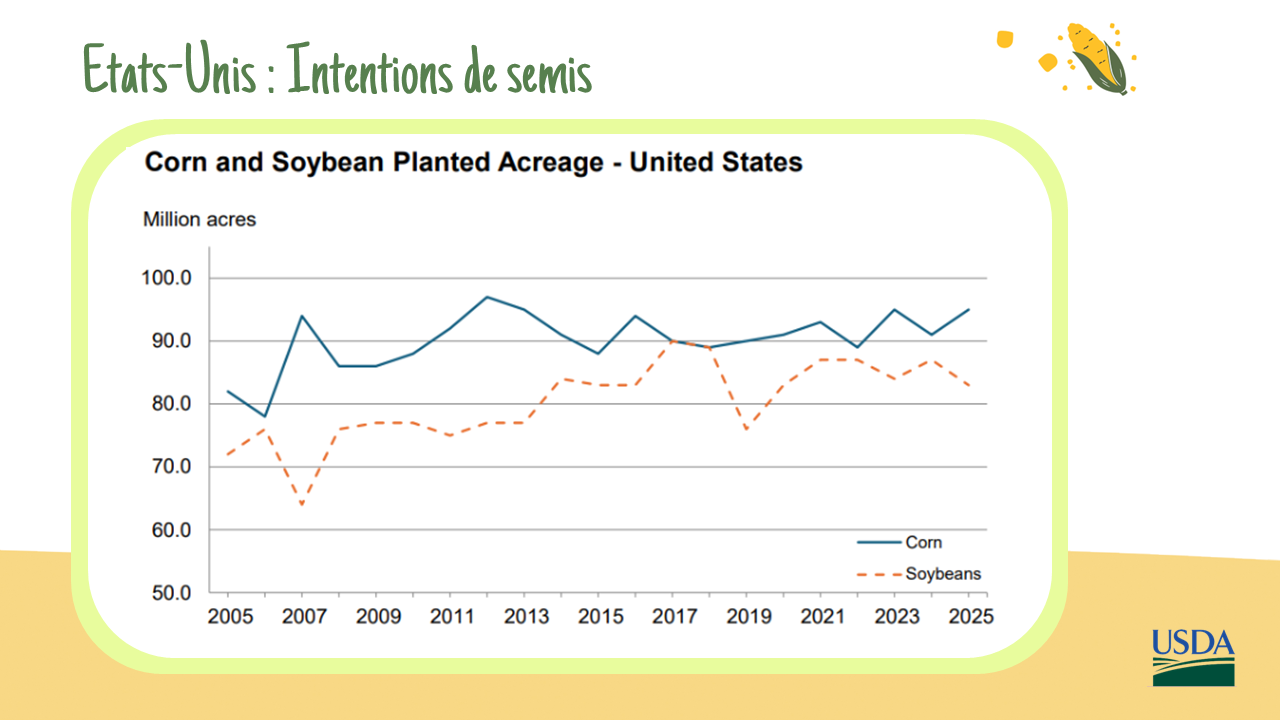

USDA – Surfaces ensemencées R25

Maïs : 95,3 M d’acres (38,6 Mha) +5 % vs n-1 mais -2 % vs consensus / Plus haut niveau depuis 2013

; Soja : 83,5 M d’acres (33,8 Mha) -4 % vs n-1 ; Blé : 45,4 M d’acres (18,4 Mha) -2 % vs n-1, 2ᵉ plus bas niveau depuis 1919.

Position des fonds – CBOT

Les fonds continuent d’augmenter leurs positions vendeuses sur l’ensemble des cultures. Blé : – 90 137 lots / Maïs : + 73 920 lots / Soja : – 33 821 lots

Conditions de culture – France

Les conditions de cultures montrent une stabilité remarquable depuis la reprise des données. Pour l’OP, les données sont relativement bonnes. Blé : 74% des surfaces entre B et TB (M5 : 76%) OH : 70% (M5 : 76%) OP : 85% (M5 : 84%)

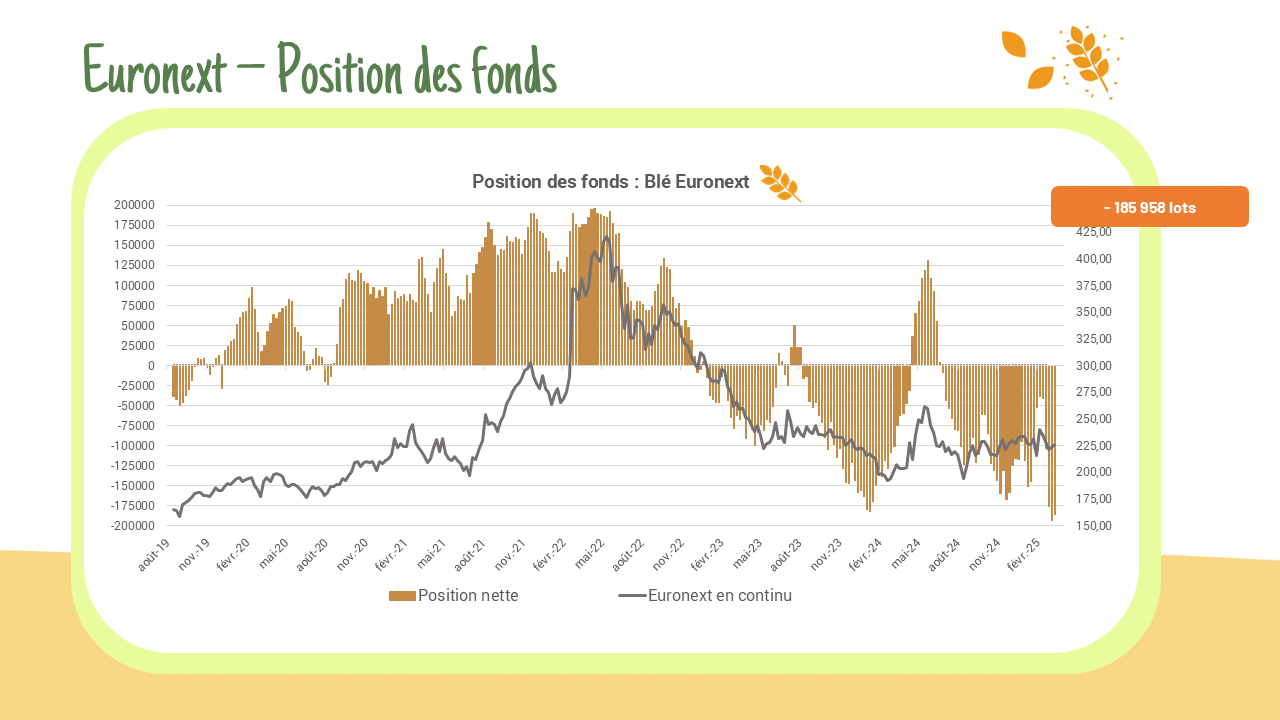

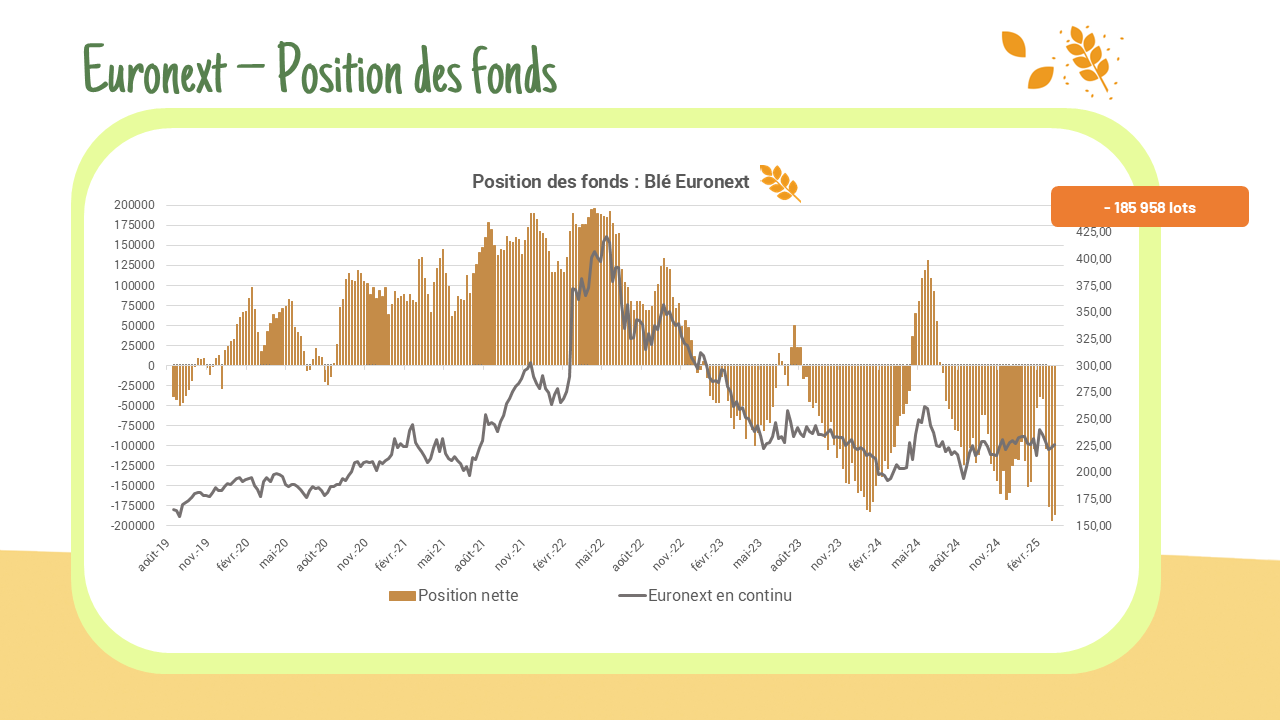

Position des fonds – Euronext

Les fonds maintiennent une position à l’équilibre sur le blé, proche de ses plus bas historiques, tandis que sur le colza, ils réduisent drastiquement leurs positions. Blé : – 185 958 lots Colza : + 12 976 lots Maïs : + 765 lots

Exports / Imports – UE

Aucune évolution notable n’a été observée concernant les dynamiques d’exportation et d’importation de blé. L’écart continue de se réduire avec le niveau le plus bas jamais enregistré. Imports : 6,12 MT Exports : 15,46MT