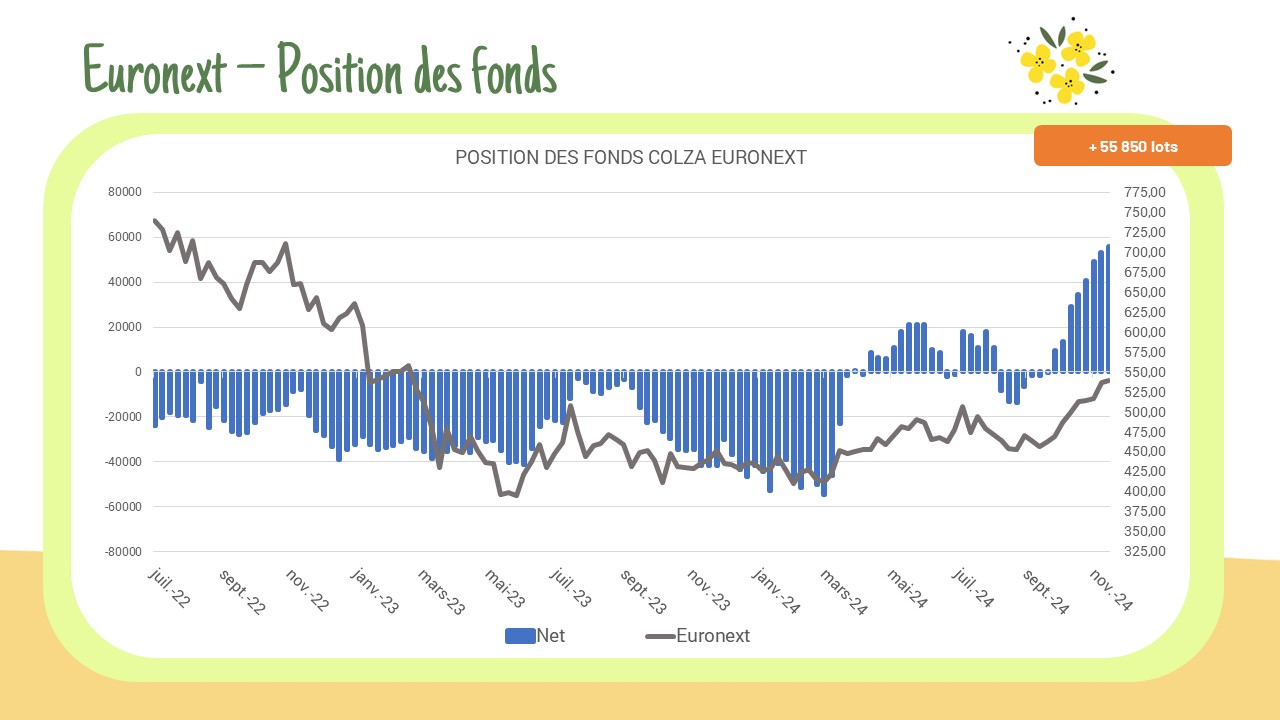

Les fonds continuent d’alourdir leurs positions vendeuses sur le blé et le maïs, tandis que le colza progresse avec une position atteignant un nouveau sommet. Blé : – 160 308 lots / Maïs : – 3 241 lots / Colza : + 55 850 lots

Catégorie : Non classé

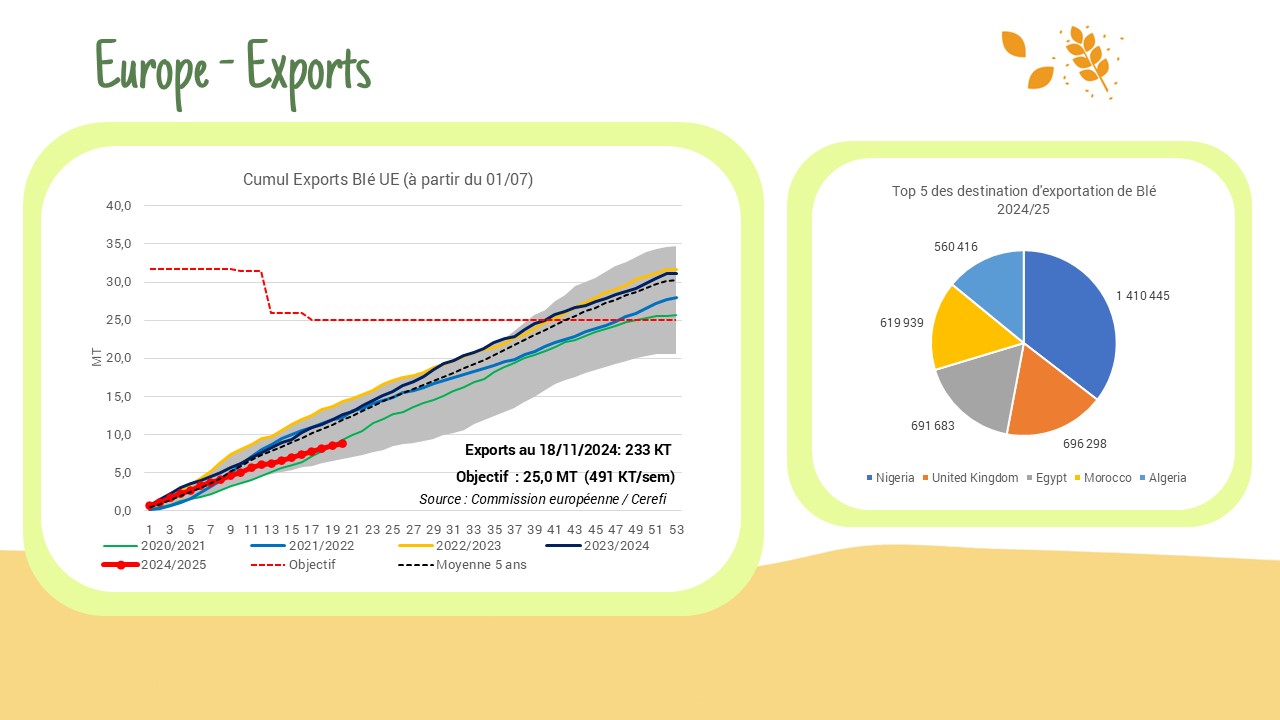

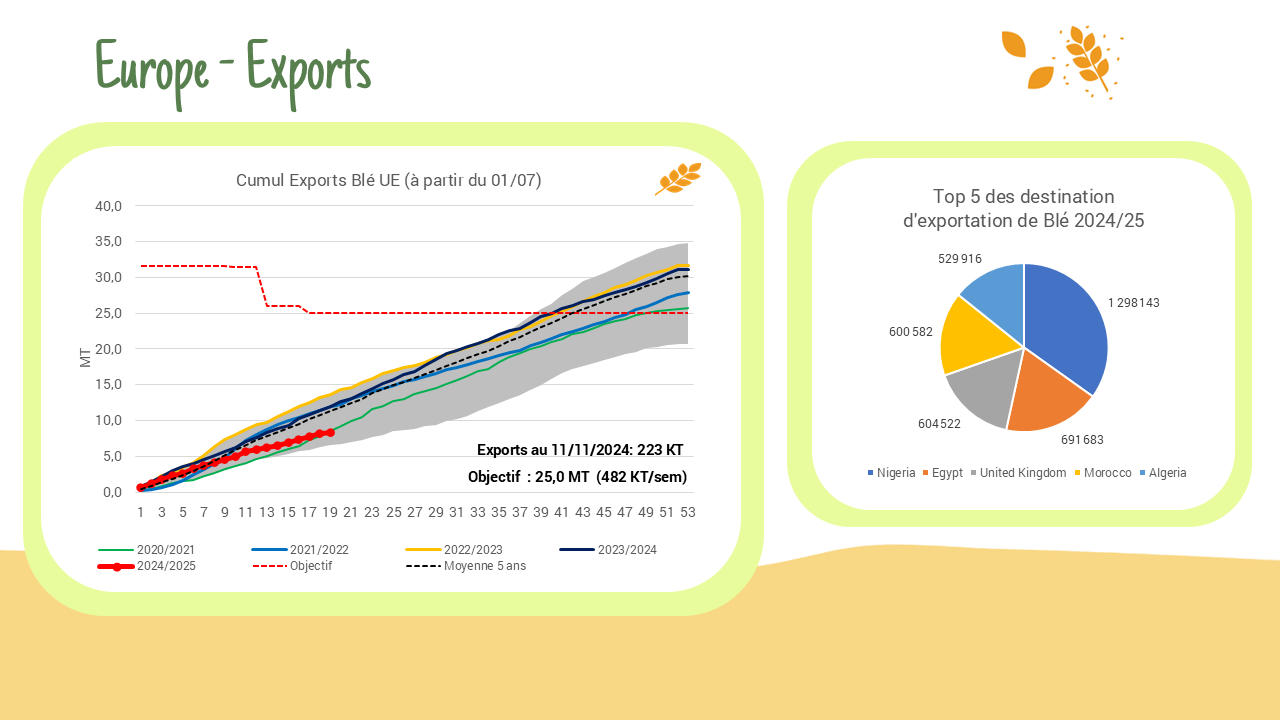

Exports / Imports UE

Pas de changement concernant les exportations européennes : elles s’affichent à 8,79 MT, contre 12,65 MT à la même période l’an dernier. Quant à elles, les importations se maintiennent aux mêmes niveaux que lors de la campagne précédente, à 3,5 MT.

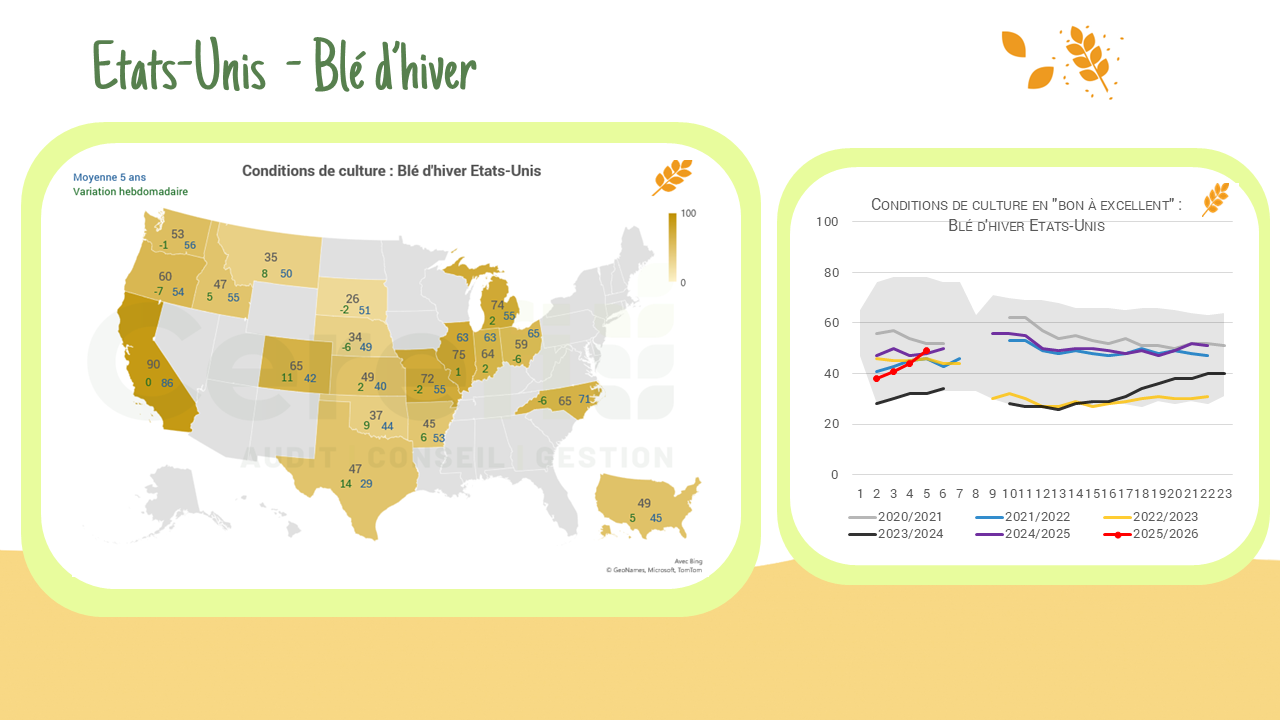

Situation Blé – USA

Les semis de blé d’hiver se finalisent aux USA avec 94% des surfaces prévues ensemencées. De l’autre côté, les conditions de culture progressent fortement ces dernières semaines pour revenir au-dessus de la moyenne quinquennale.

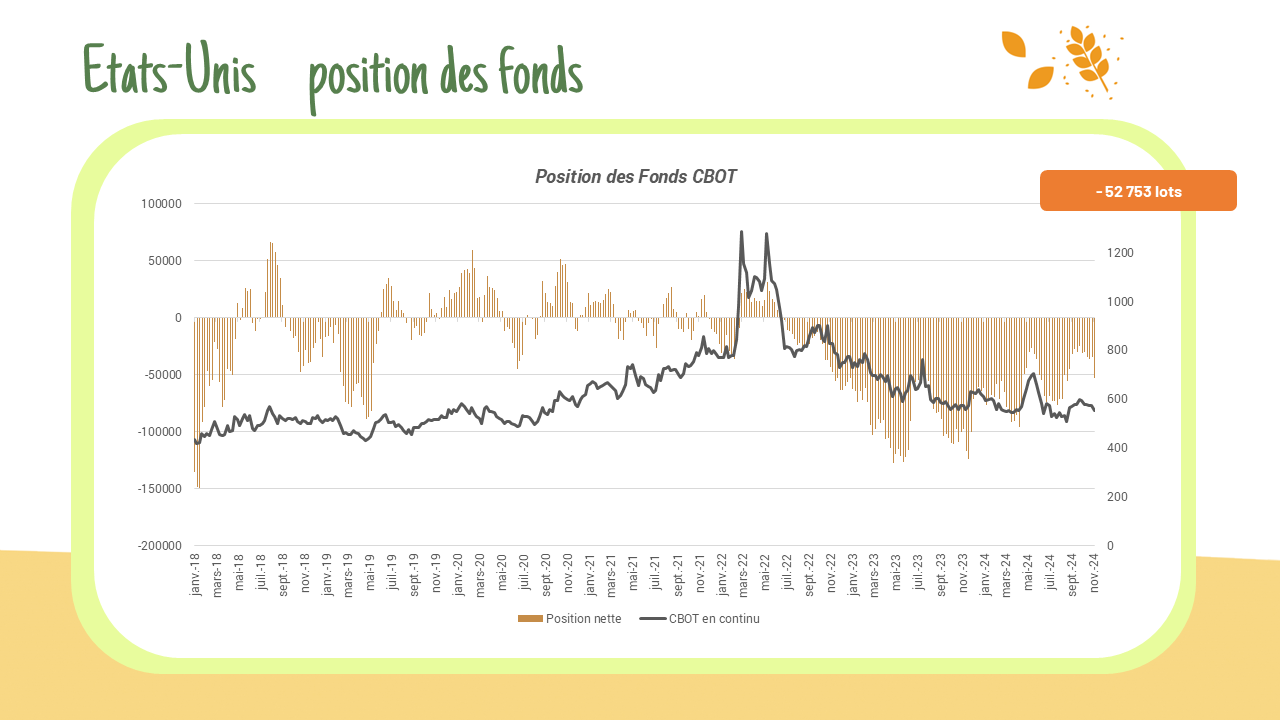

Position des fonds – CBOT

La position des fonds s’alourdit sur le blé contrairement au maïs qui repasse largement en positif. Blé : – 52 753 lots Maïs : + 99 779 lots Soja : – 39 701 lots

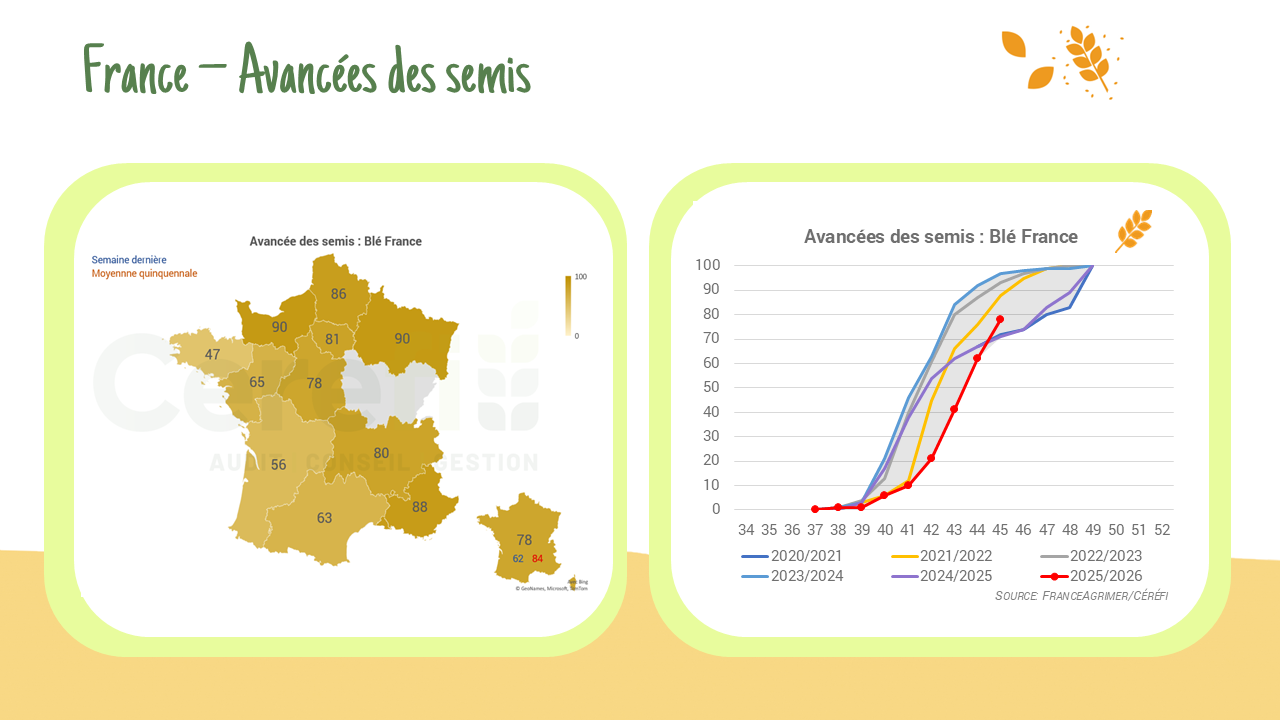

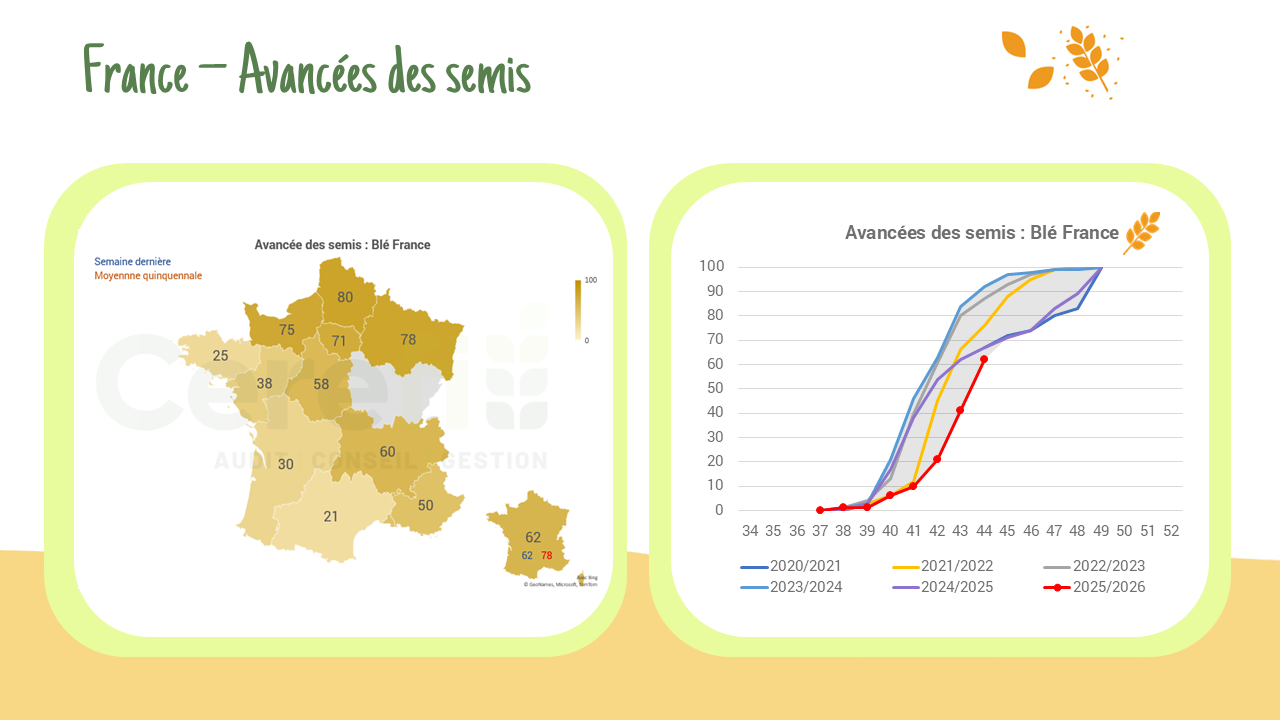

Semis blé – France

Les semis ont bondi ces dernières semaines pour rattraper un retard important. Au 11 novembre, le taux d’avancement est de 78%, se rapprochant de la moyenne quinquennale à 84%.

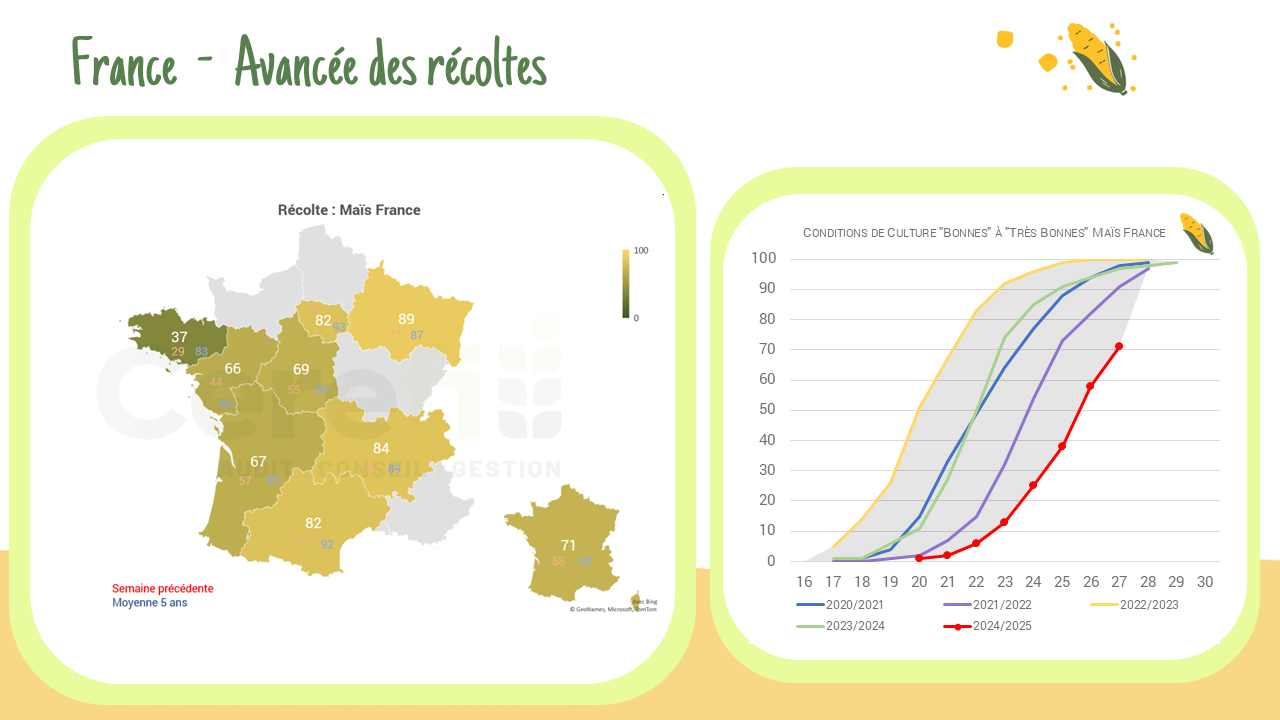

Récolte maïs – France

Malgré les conditions météorologiques favorables des dernières semaines, la récolte peine à combler son retard, avec seulement 71 % des surfaces récoltées à ce jour, contre une moyenne quinquennale de 92 %.

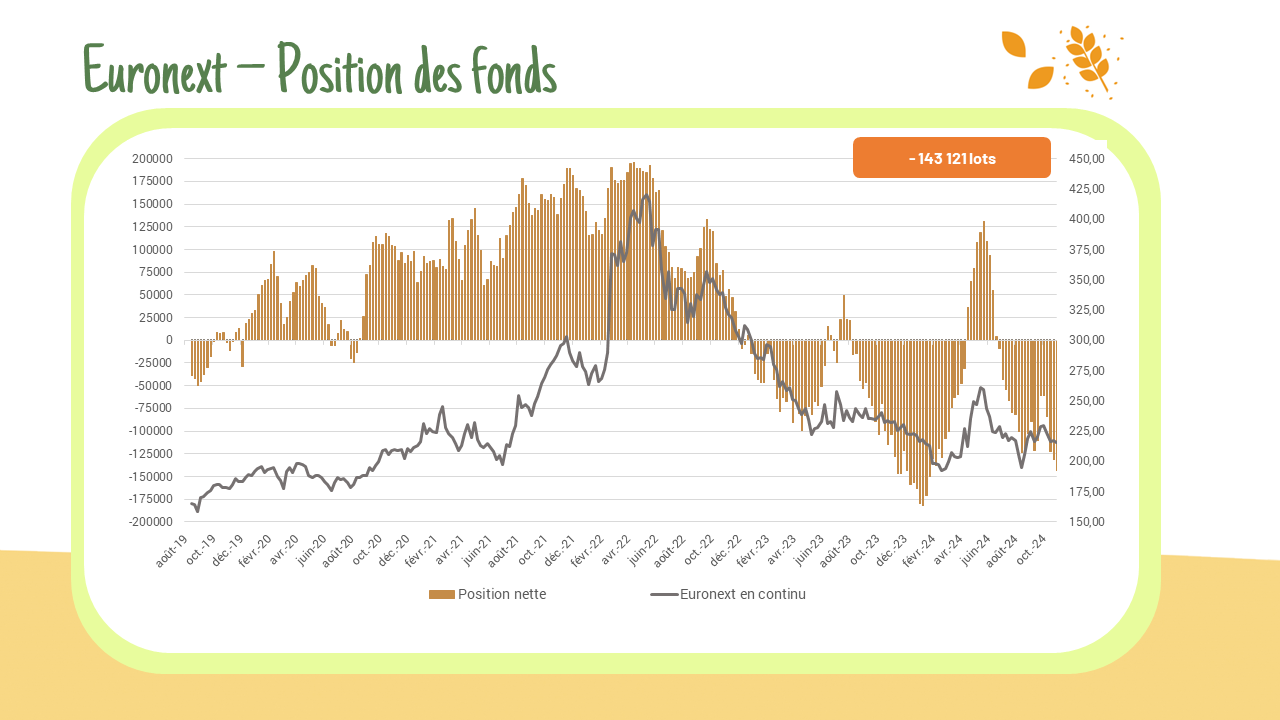

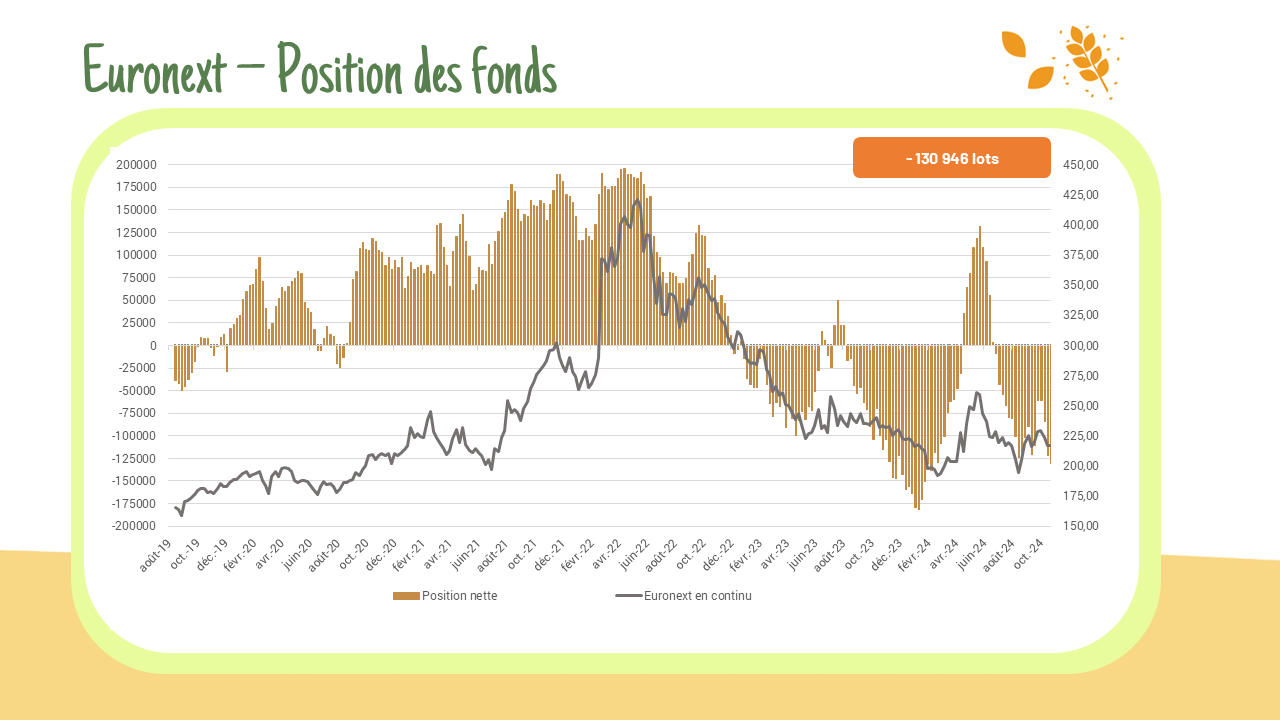

Position des fonds – Euronext

La position des fonds s’alourdit sur le blé et le maïs. Le colza progresse de manière indépendante avec une position qui atteint des plus hauts chaque semaine. Blé : – 143 121 lots Maïs : – 2 631 lots Colza : + 53 348 lots

Exports / Imports Blé – UE :

Les exportations continuent leurs rythmes de croisière vers les plus bas jamais enregistrés actuellement à 8,34 MT. De l’autre côté, les importations bataillent avec les records historiques, actuellement à 3,24 MT.

Récolte – maïs

La récolte s’est accélérée ces derniers jours afin de permettre de rattraper le retard accumulé. La récolte atteint 58% des surfaces avec une moyenne quinquennale à 92%.

Position des fonds – Euronext

Les fonds se repositionnent à la vente pour le blé et le maïs tandis que pour le colza, ils accumulent massivement des positions acheteuses. Blé : – 130 946 lots / Maïs : – 1 917 lots / Colza : + 49 118 lots (record)