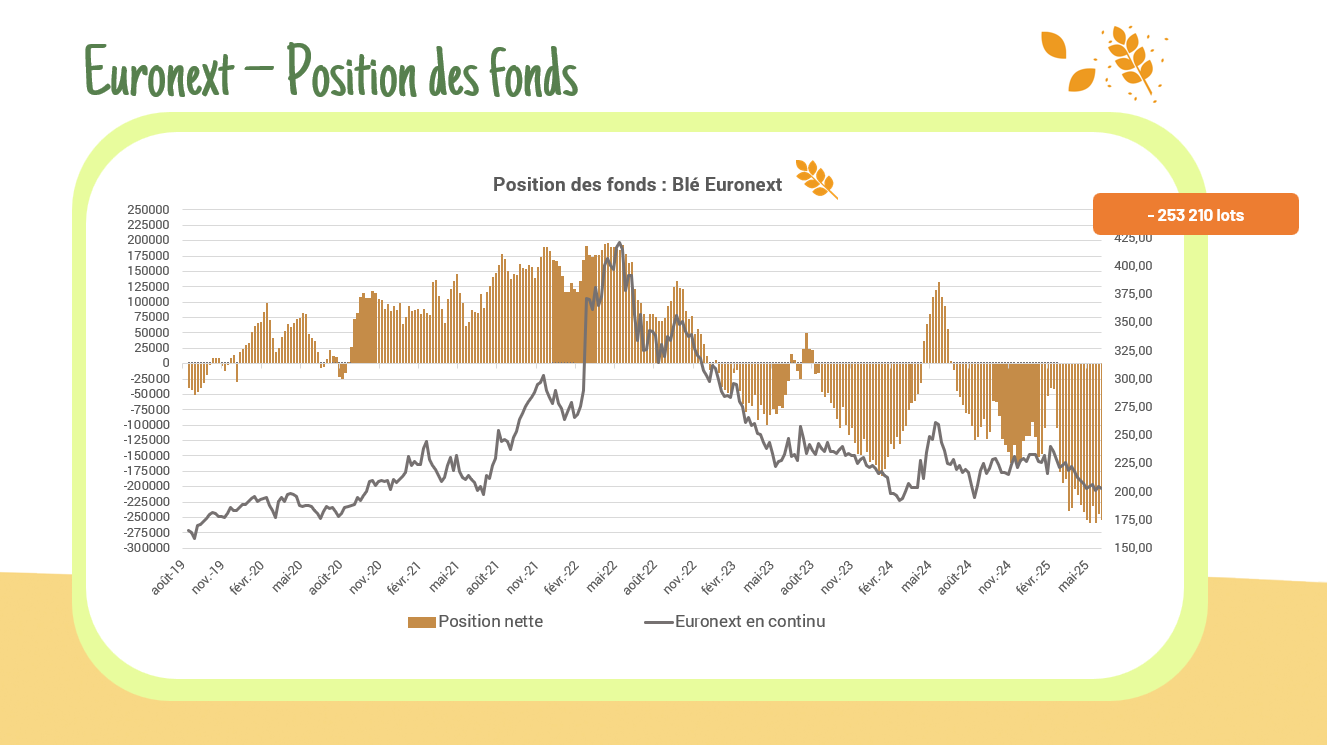

Les positions des fonds restent nettement vendeuses sur le blé et le maïs, tandis qu’un regain d’intérêt acheteur se confirme sur le colza. Blé : – 253 210 lots (+4%) Colza : + 37 921 lots (+18%) Maïs : – 10 181 lots (+37%)

Catégorie : Non classé

Exports/Imports UE

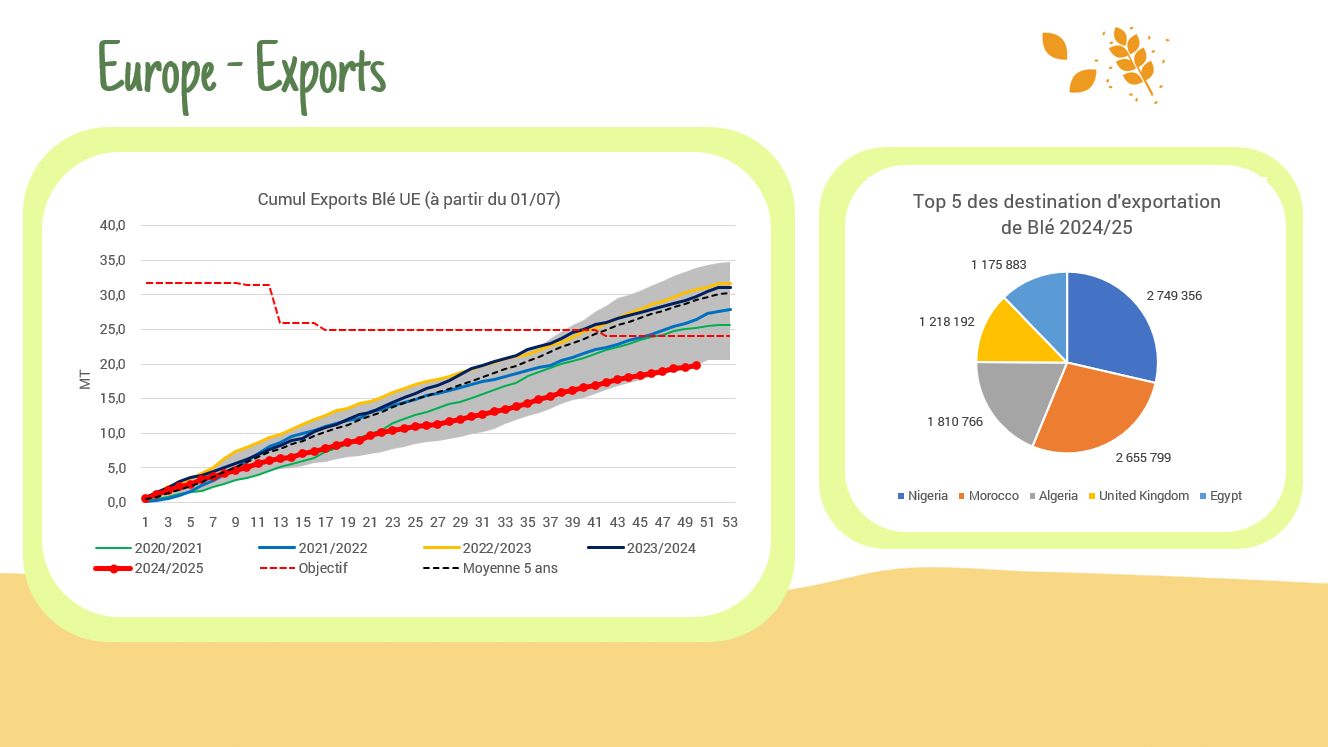

Blé tendre : 194 875 t exportées cette semaine -> 19,76 Mt depuis le début de la campagne 2024/25 (-33,7 % vs 2023/24) Principaux clients : Nigéria, Maroc, Algérie, RU, Égypte / Orge : 2 942 t cette semaine –> 4,23 Mt cumul 2024/25 (-25,3 %) Acheteurs : Arabie Saoudite, Maroc, Algérie / Maïs importé : +264 044 t cette semaine -> 19,02 Mt cumul 2024/25 (+6,5 %) Fournisseurs : Ukraine, USA, Canada

Conditions de culture – USA

Les conditions de cultures se redressent pour le maïs et le blé de printemps. Blé tendre : 52% (-2%) B/TB (vs 44% M5) Blé de printemps : 57% (+4%) B/TB (vs 62% M5) Soja : 66% ( -2%) B/TB (vs 67% M5) Maïs : 72 % (+1%) B/TB (vs 72% M5)

Conditions et avancée des cultures US

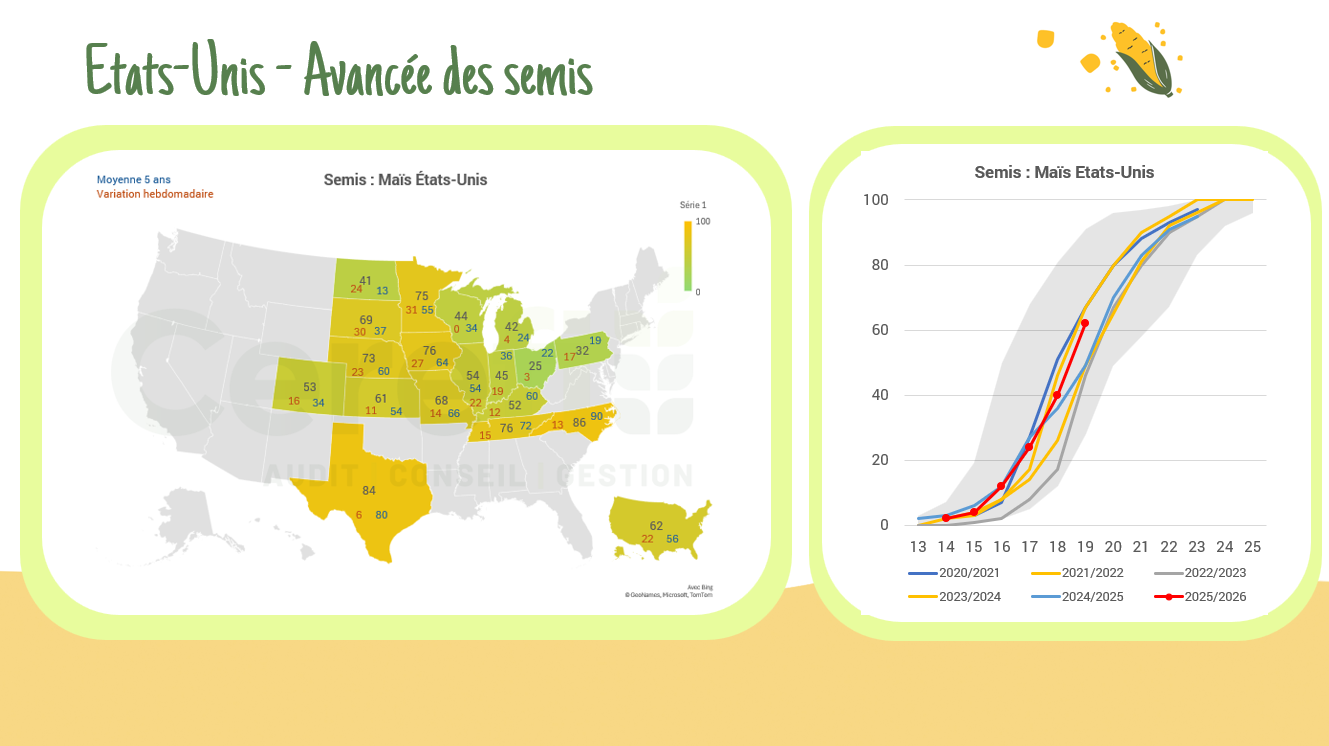

Les semis de maïs, de soja et de blé de printemps aux États-Unis ont continué de progresser à un rythme soutenu ! Maïs : 62 % semés (vs 56 % moy.), 28 % levés / Soja : 48 % semés (vs 37 % moy.), 17 % levés / Blé de printemps : 66 % semés, 27 % levés / Orge : 63 % semés, 29 % levés. Conditions des blés d’hiver : 54 % bon/excellent, 53 % épié

Position des fonds – CFTC

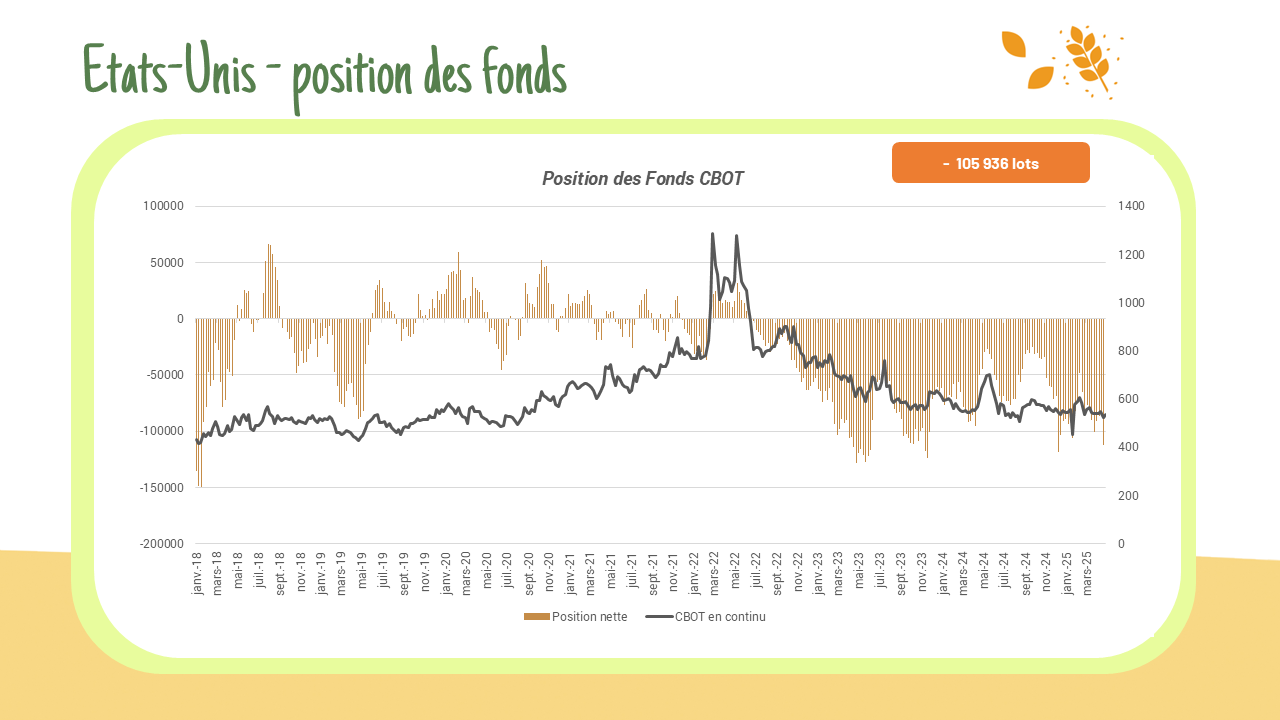

Les fonds se sont retracté la semaine dernière en abaissant leurs positions nettes sur l’ensemble des cultures. Position nette en blé : 105 936 lots / maïs : + 29 019 lots / soja : 41 728 lots.

Guerre commerciale

L’Union européenne poursuit ses négociations. Le Royaume-Uni a conclu un nouvel accord commercial hier. Les États-Unis et la Chine doivent se rencontrer demain à Genève.

Rapport export/import – CE

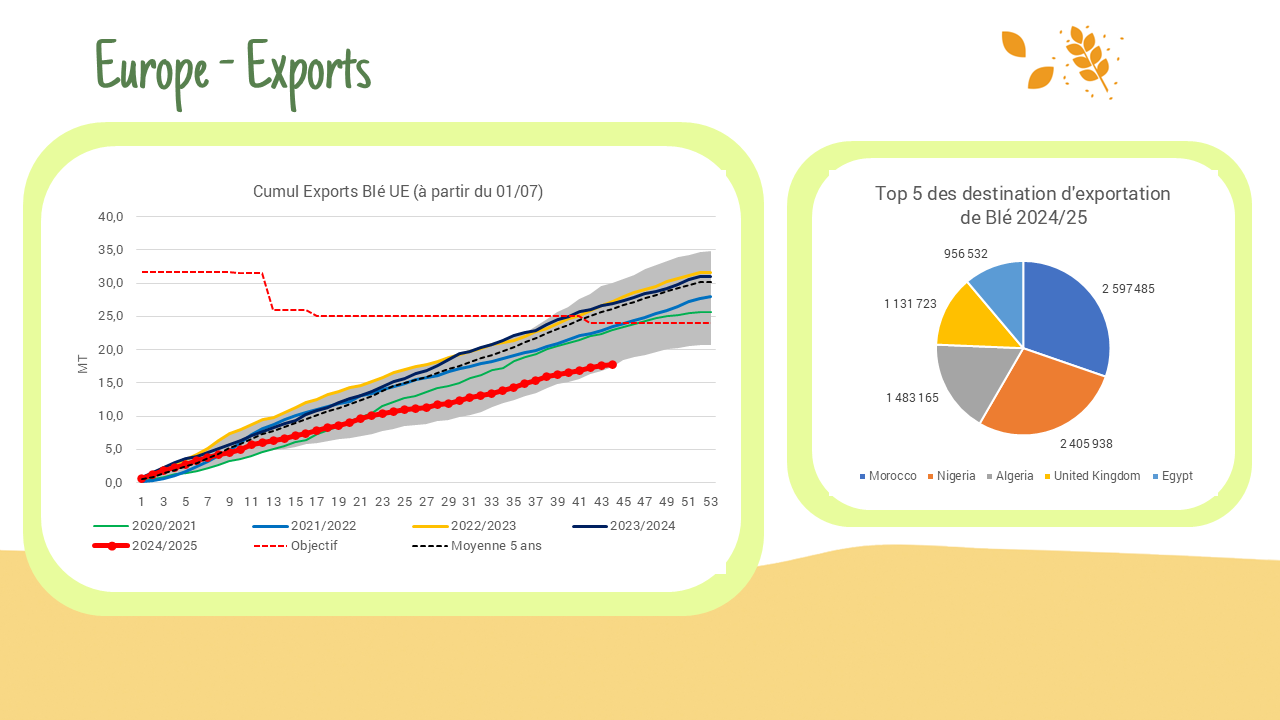

Sur les deux volets, les flux de blé européen marquent le pas. Les importations ralentissent à l’approche de leur objectif annuel, tandis que les exportations chutent vers un nouveau plus bas historique. Imports : 6,8 M Exports : 17,8 Mt

Conditions de culture – USA

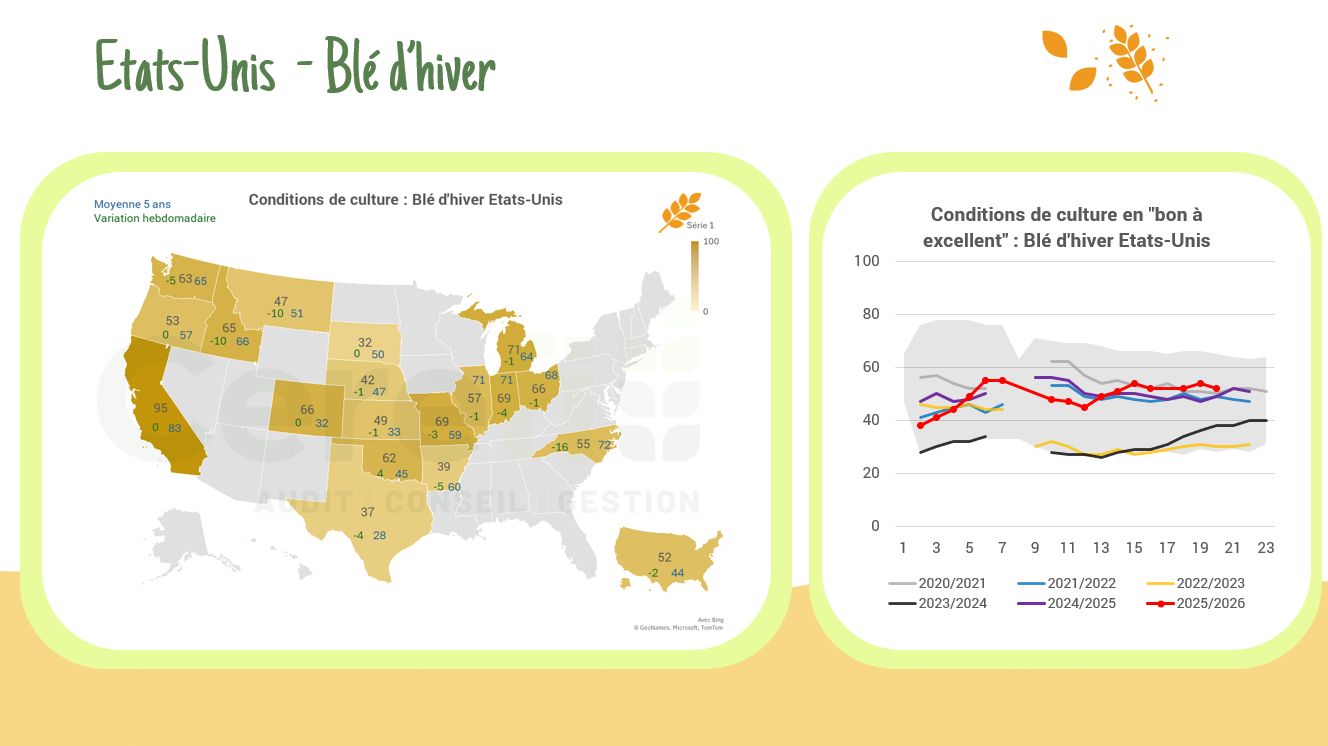

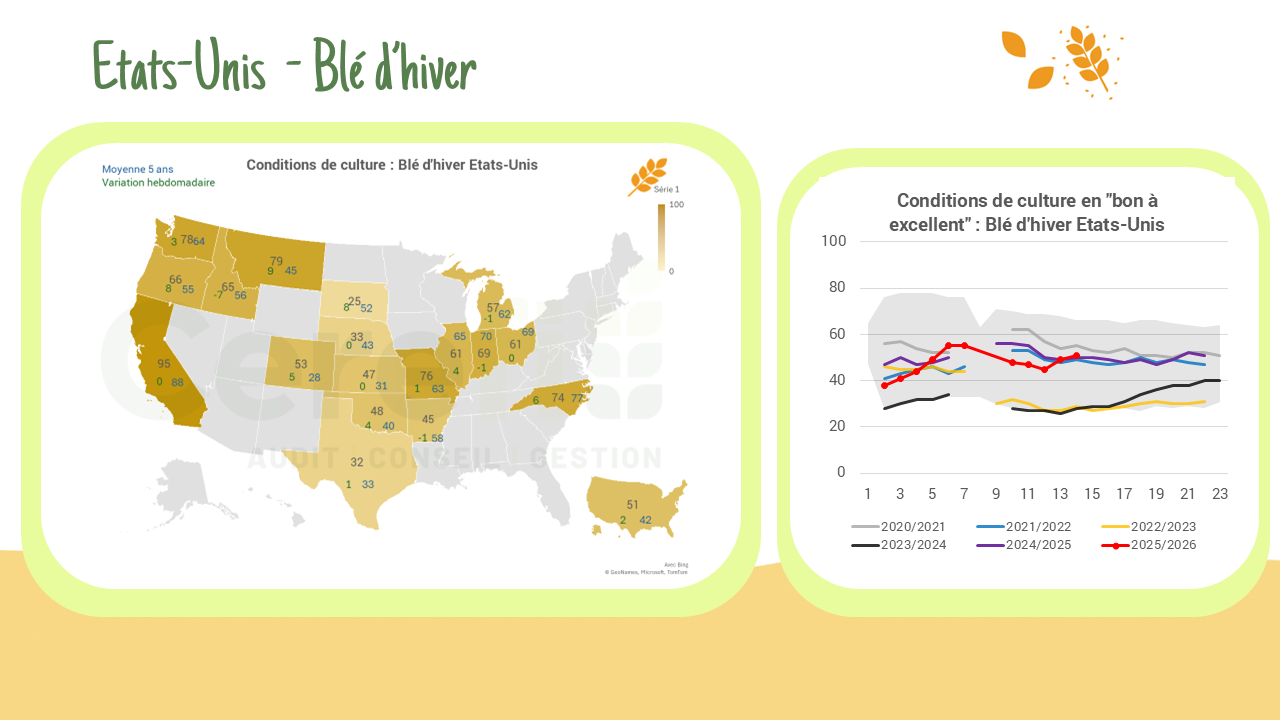

Les conditions de culture du blé d’hiver poursuivent leur amélioration, avec 51 % des surfaces désormais jugées bonnes à très bonnes, contre une moyenne quinquennale de 42 %.

Position des fonds – CBOT

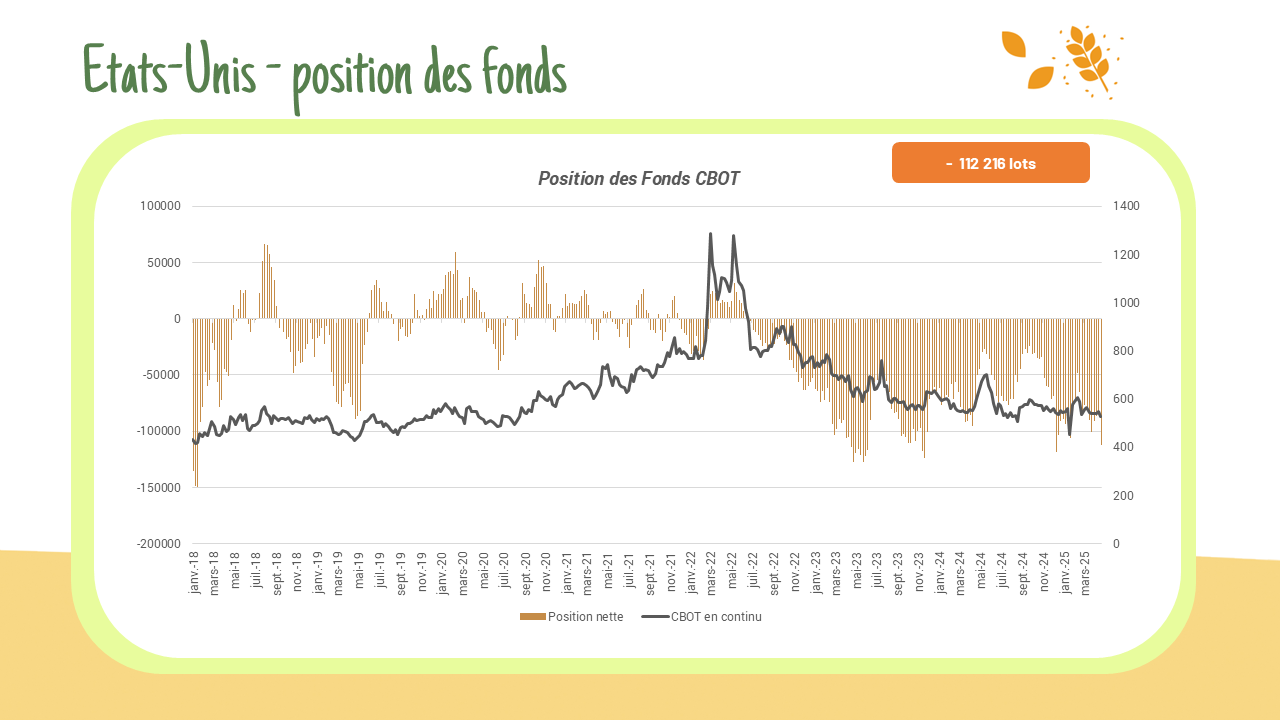

Les fonds ont décidé de renforcer significativement leurs positions vendeuses sur le blé, contrairement au maïs et au soja, où les positions demeurent relativement stables. Blé : – 112 216 lots Maïs : + 86 129 lots Soja : + 58 928 lots

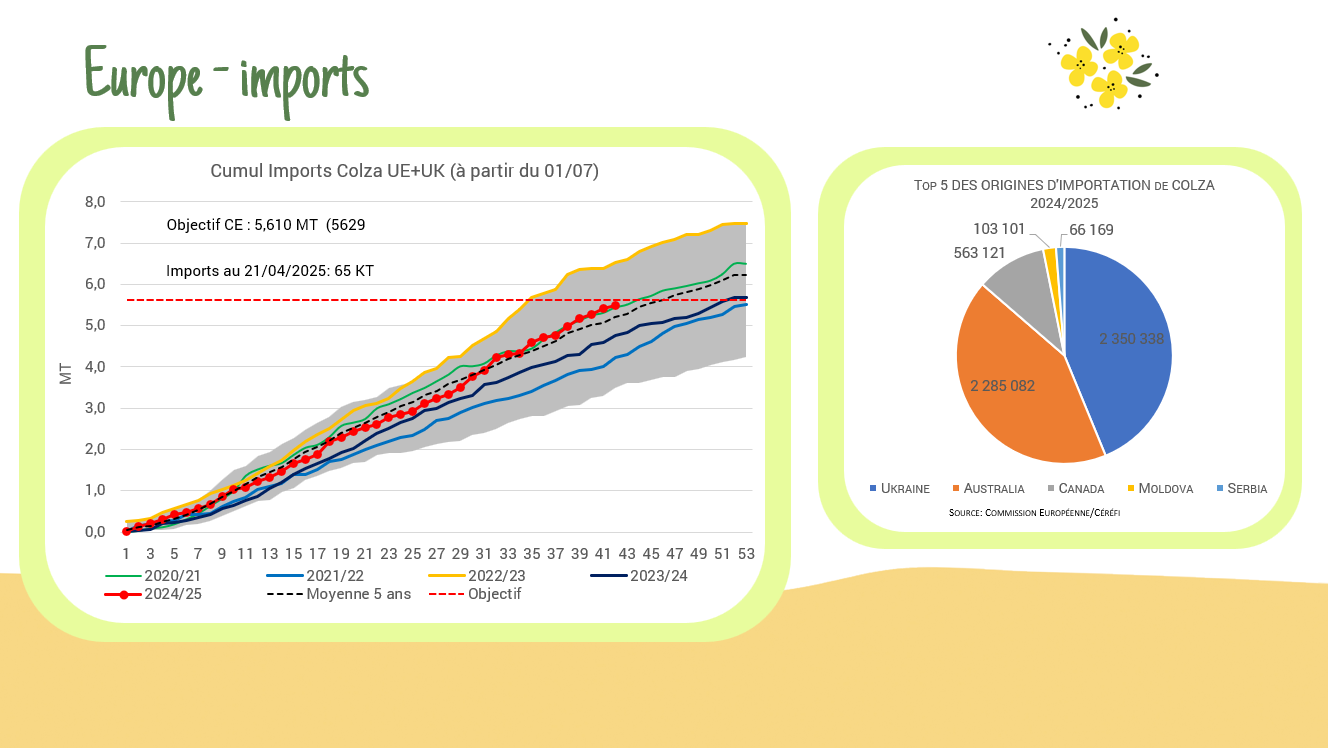

Europe – Imports

L’Union Européenne poursuit l’augmentation de ses importations de colza, qui atteignent actuellement 5,41 millions de tonnes. Cela représente une hausse de 14 % par rapport à l’année dernière et de 16 % par rapport à la semaine précédente.