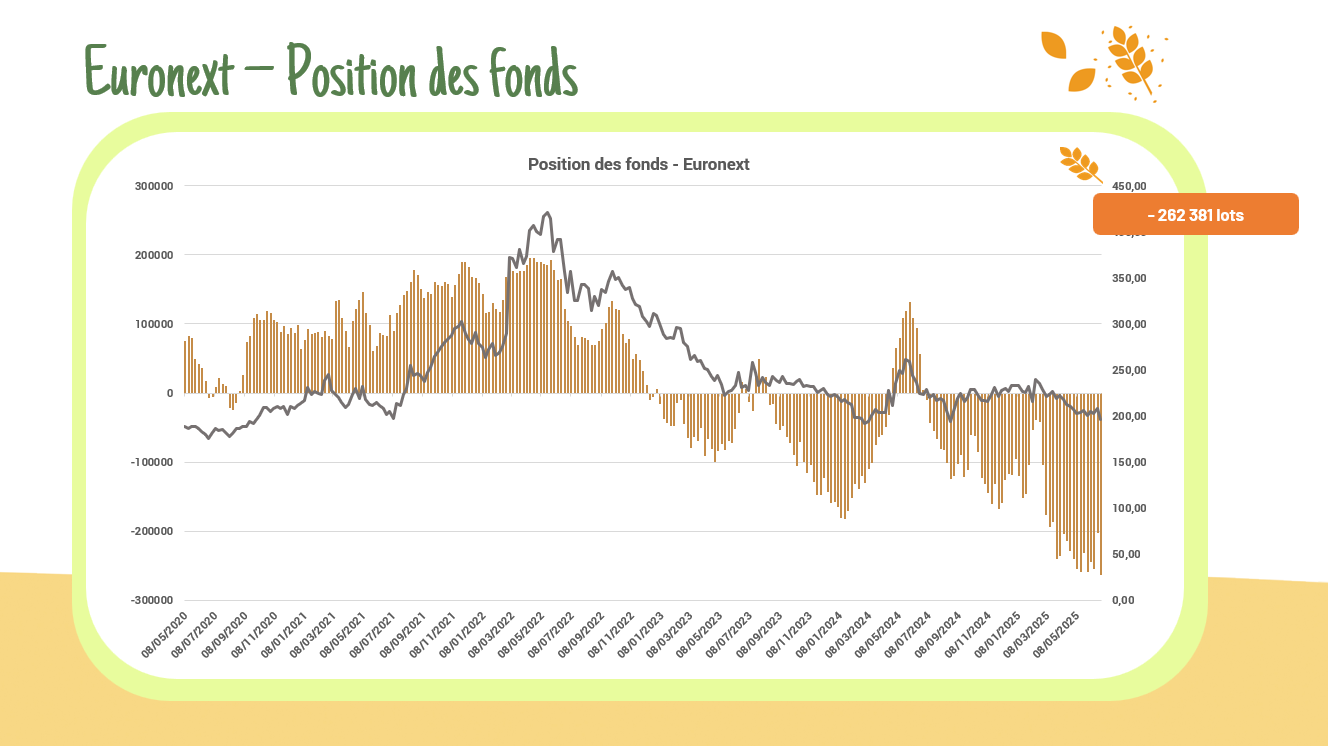

La position des fonds s’est montrée mouvementée ces deux dernières semaines pour le blé contrairement au maïs et au colza. Blé : PN = – 262 381 lots Maïs : PN = – 9 098 lots Colza : PN = + 30 529 lots

Catégorie : Non classé

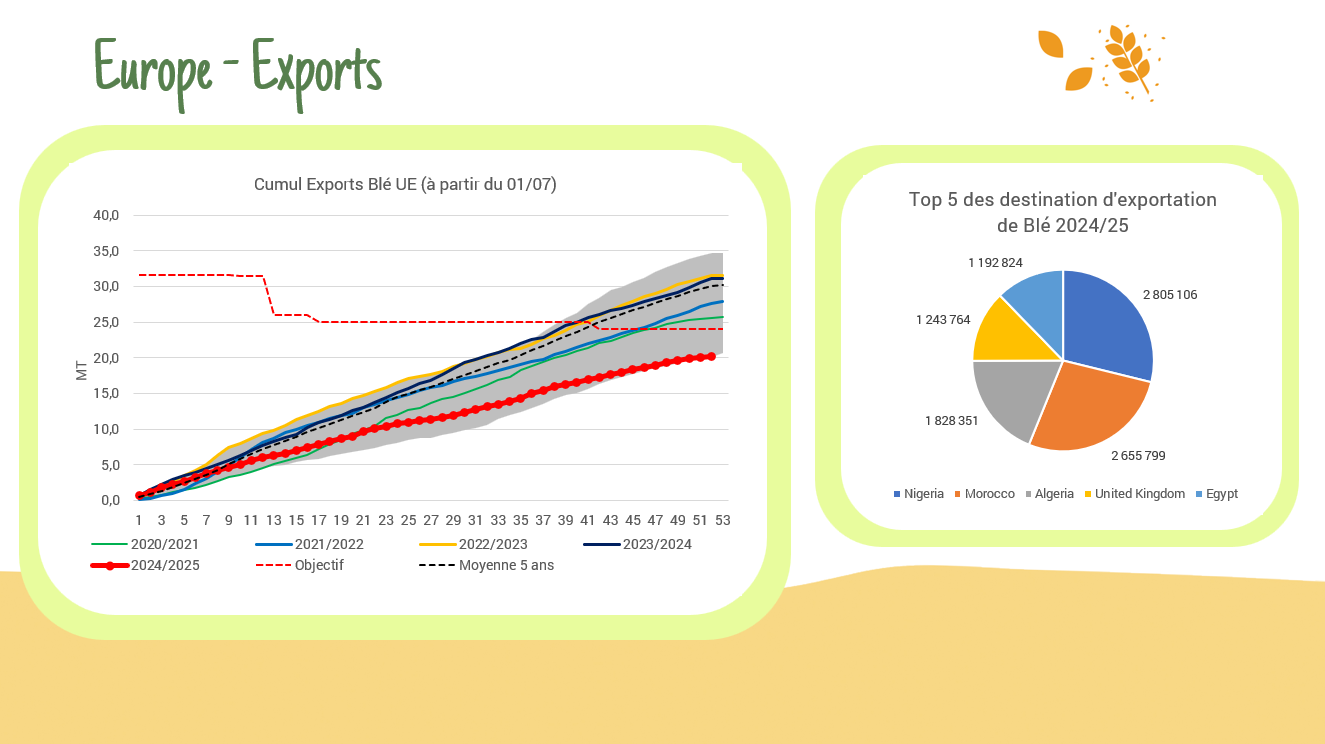

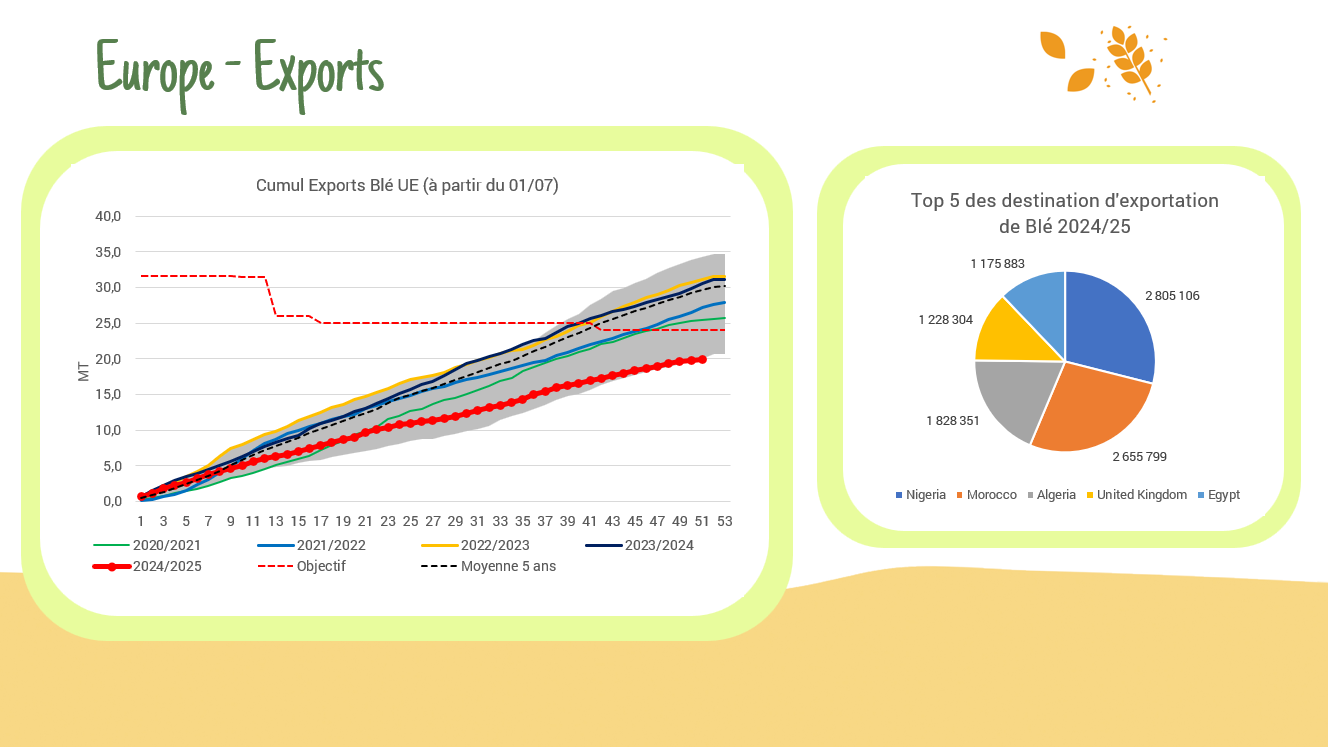

Exports/Imports UE

Alors que les importations ralentissent à l’approche de la fin de campagne, les exportations, elles, peinent toujours à suivre le rythme. Exportations : 19,93 MT (-33% vs M5) Importations : 7,38 MT (+29% vs M5)

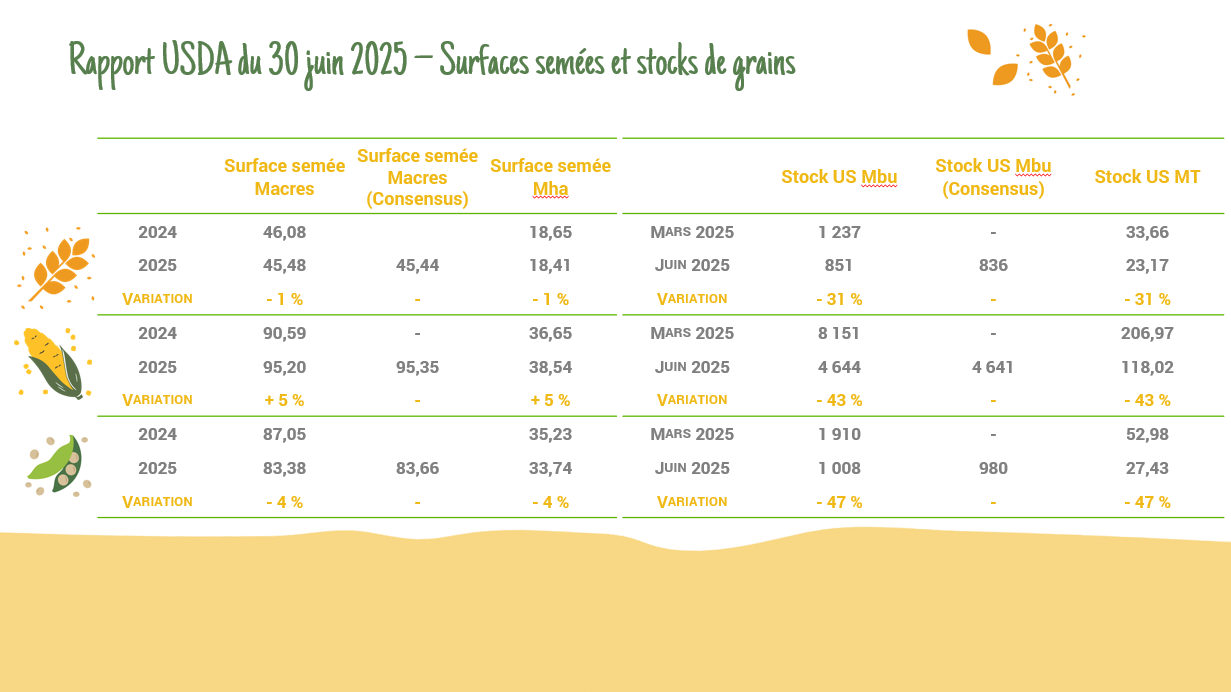

Rapport USDA (30 juin)

Le rapport USDA du 30 juin montre une hausse des surfaces de maïs à 95,2 Macres (+5 %) et des stocks à 4,64 Mrd bu (118 Mt), tandis que le soja recule à 83,4 Macres (−4 %) avec des stocks à 1,01 Mrd bu (27,4 Mt). Le blé baisse légèrement à 45,5 Macres (−1 %) avec des stocks à 851 Mbu (23,2 Mt), en net repli par rapport à 2024.

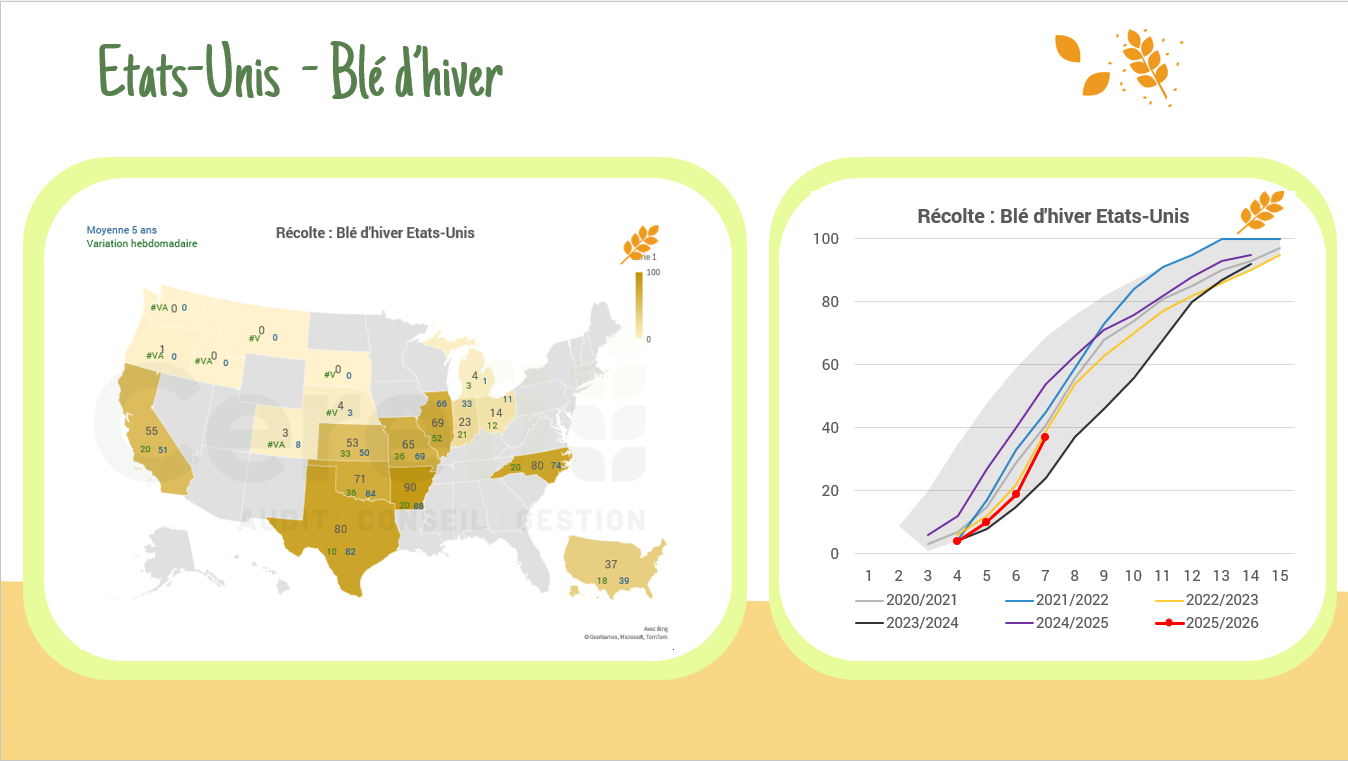

Conditions de culture et avancée des récoltes – US

Le dernier rapport de l’USDA signale une nette amélioration des conditions du maïs aux États-Unis (73 % bons à excellents, contre 70 %). Le soja reste stable à 66 %. En revanche, les conditions du blé de printemps reculent à 53 %, et celles du blé d’hiver à 48 %. Ce dernier est récolté à 37 %, un rythme en retard par rapport à la moyenne quinquennale (42 %) et à l’an dernier (52 %).

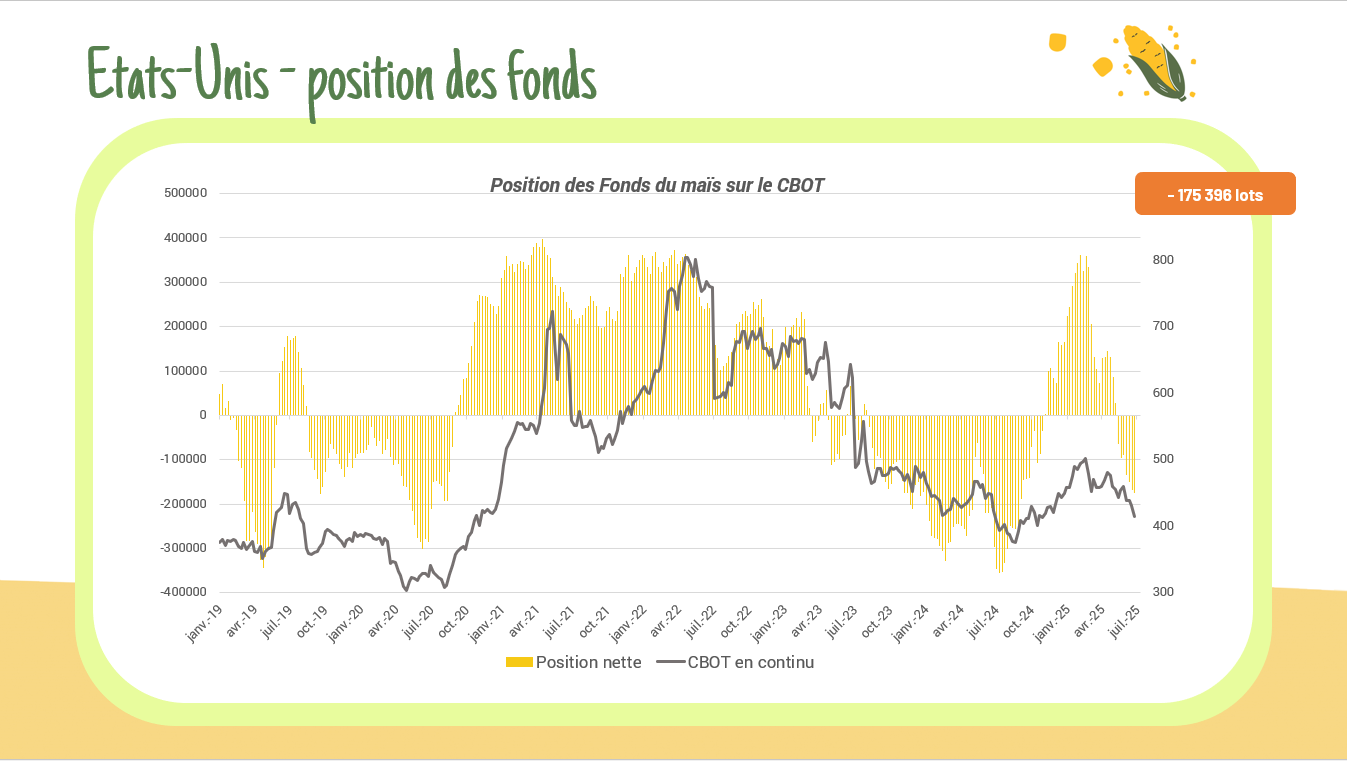

Position des fonds US

Au 24 juin 2025, les fonds US ont accentué leur biais baissier sur le maïs et le tourteau de soja, avec des positions nettes vendeuses au plus haut depuis 45 semaines et 2017 respectivement. À l’inverse, des achats ont été observés sur le blé et le soja. Maïs : -175 396 lots / Soja : +35 396 lots (-35 717 sur la semaine) / Blé : -63 868 lots (-16 686 sur la semaine) / Tourteau de soja : -106 236 lots

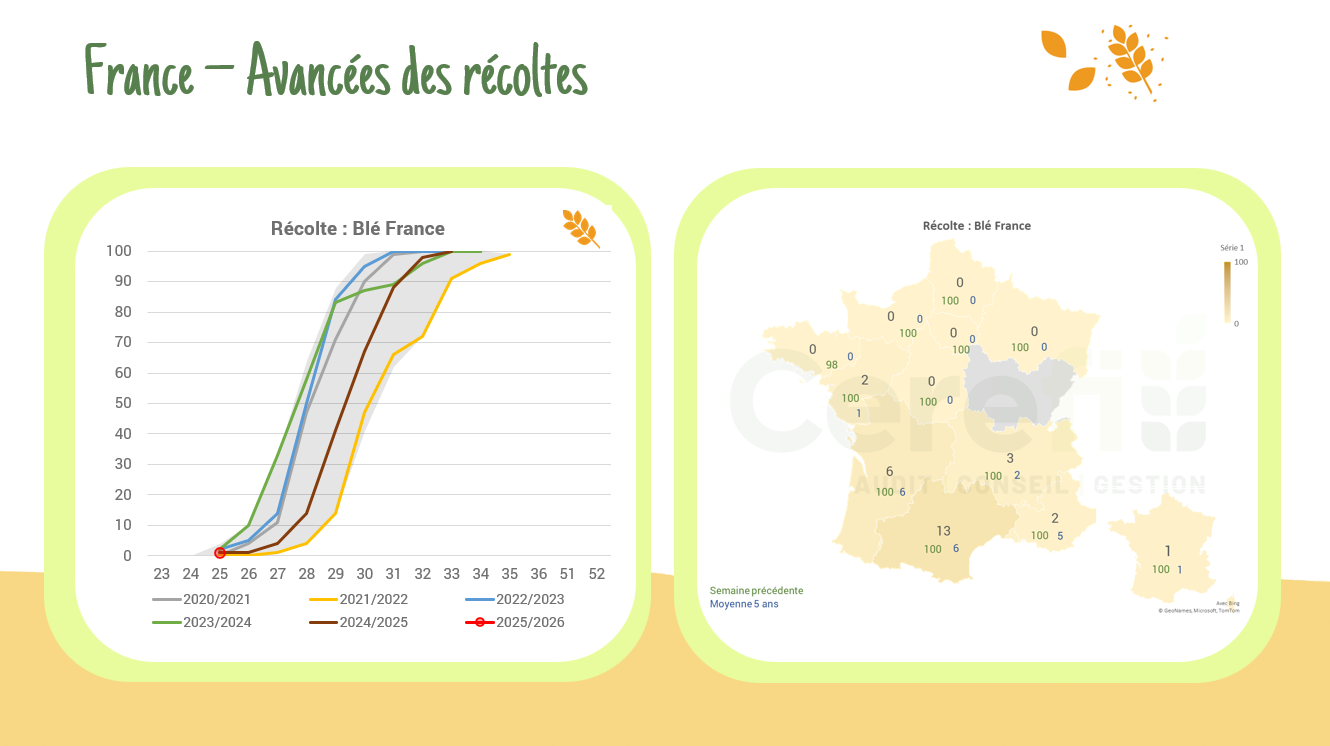

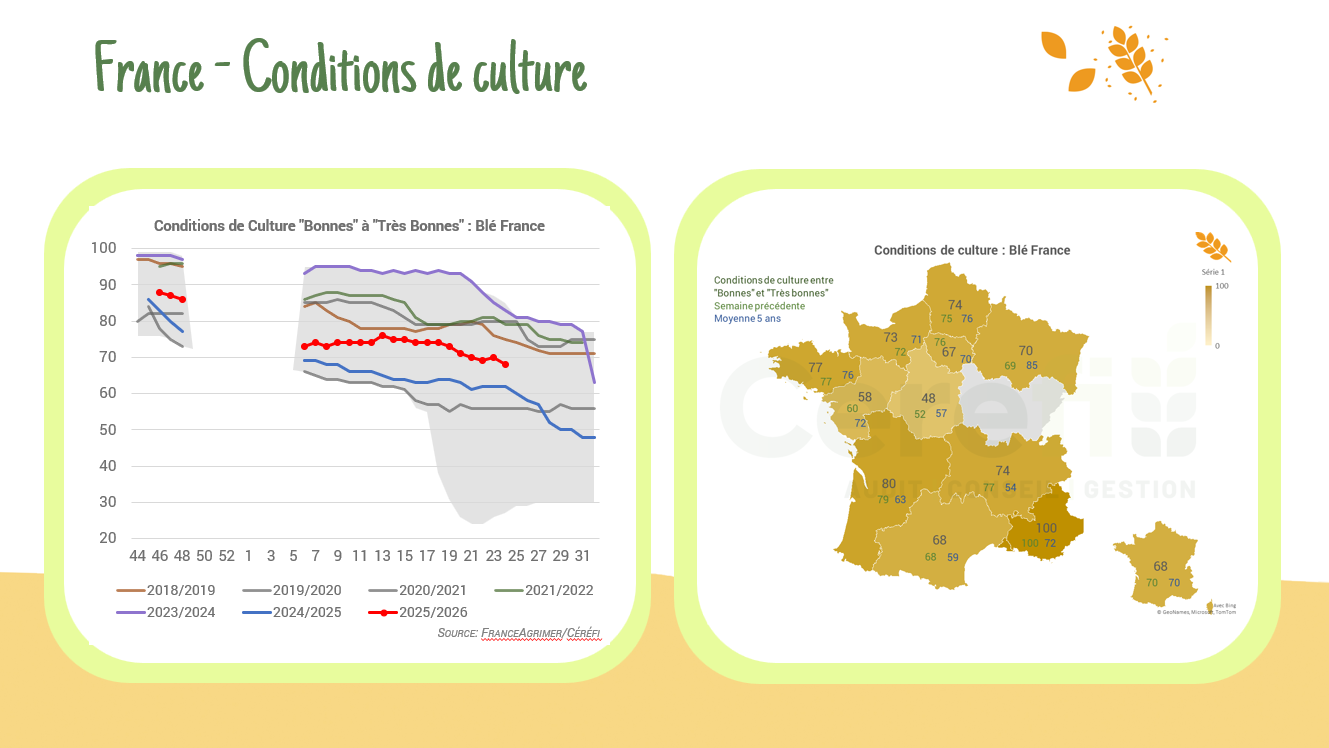

Récolte en France

Les récoltes commencent dans l’hexagone ! Blé tendre : 1 % (+1%) B/TB (vs 1% M5) OH : 22% (+22%) B/TB (vs 12% M5) OP : 1 % ( +1%) B/TB (vs 1% M5)

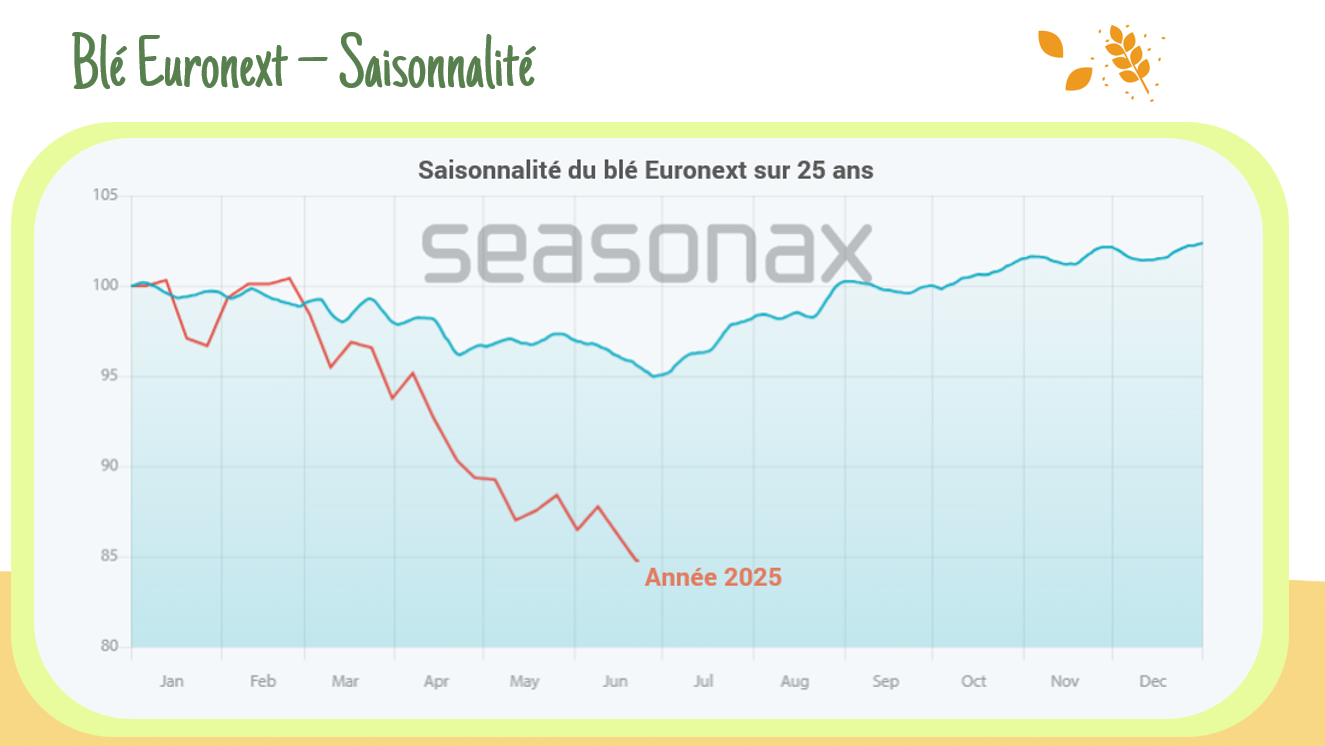

Saisonnalité Blé Euronext vs R25

Un parfum de déjà-vu plane sur le blé Euronext : 2025 semble suivre les mêmes traces que les 25 dernières années… La deuxième partie de campagne confirmera-t-elle ce scénario de reprise ?

Exports/Imports UE

Alors que les importations ralentissent à l’approche de la fin de campagne, les exportations, elles, peinent toujours à suivre le rythme. Exportations : 19,93 MT (-33% vs M5) Importations : 7,38 MT (+29% vs M5)

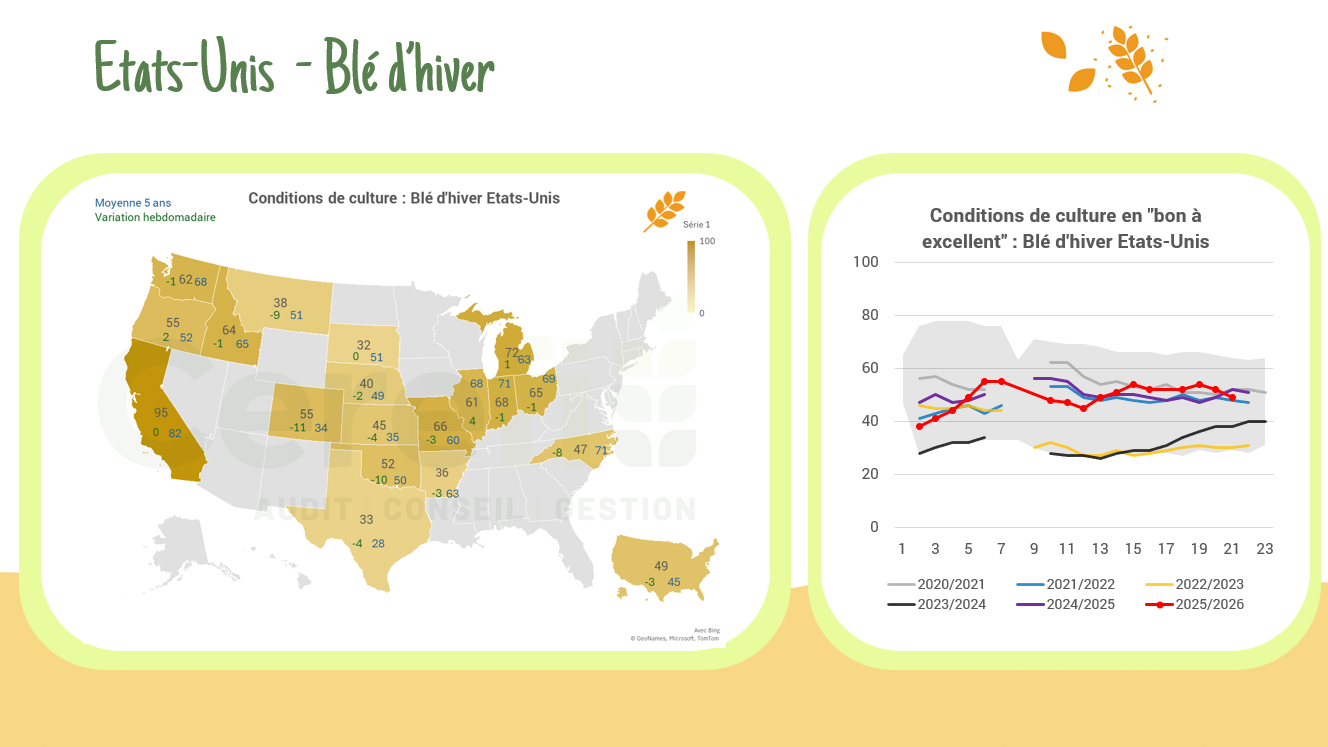

Conditions de culture aux USA

Les conditions de cultures se dégradent cette semaine ! Blé tendre : 49% (-3%) B/TB (vs 45% M5) Blé de printemps : 54% (-3%) B/TB (vs 60% M5) Soja : 66% ( 0%) B/TB (vs 64% M5) Maïs : 70 % (-2%) B/TB (vs 69% M5)

Conditions de culture en France

Blé tendre : 68 % (-2%) B/TB (vs 70% M5) OH : 64% (-1%) B/TB (vs 68% M5) OP : 67 % ( -3%) B/TB (vs 70% M5) Maïs : 83 % (-1%) B/TB (vs 84% M5)