Le premier navire quitte les ports ukrainiens en Mer Noire suite à l’ouverture d’un nouveau couloir humanitaire mis en place par les forces navales du pays. Ces couloirs devraient permettre aux navires transportant des céréales de circuler, mais aussi aux navires commerciaux, qui jusqu’à présent étaient bloqués dans les ports.

Auteur/autrice : cerefi-admin

Premier Bilan de la récolte 2023

Dans un communiqué commun, FranceAgrimer, Arvalis et Terre Inovia donnent les premières tendances qualitatives de la récolte 2023.

- En Blé : La production serait de 35.6 MT selon la SSP. Côté qualité, les blés récoltés avant les épisodes pluvieux sont corrects, les PS sont entre 76 et 80 en moyenne, les protéines autour des 11.5% et des hagberg supérieurs à 220 secondes. En revanche pour les parcelles du Nord et de l’Ouest où la récolte n’est pas terminée, les qualités seront certainement dégradées, notamment les PS et hagberg qui devraient être inférieurs aux normes.

- Orges : hausse de la production d’orges d’hiver à 9.4 MT. Les exigences qualité brassicole sont respectées, avec des protéines entre 10 et 11%, des PS corrects sauf dans le Sud et des calibrages hétérogènes. En orge de printemps on observe une baisse de la production à 2.7 MT (-7%), dû principalement à la baisse des surfaces. Les qualités brassicoles sont au rendez-vous.

- Colza : Surfaces en hausse à 1.36 Mha. La production est estimée à 4.3 MT. Les teneurs en huile sont en retrait par rapport à 2022, entre 43 et 43.5 %.

Récolte Brésil

IMEA a augmenté ses estimations de production de la Safrinha au Mato Grosso. Elle atteindrait 51 MT soit 883.6 KT de plus que la dernière estimation et 7.2 MT de plus que l’année passée.

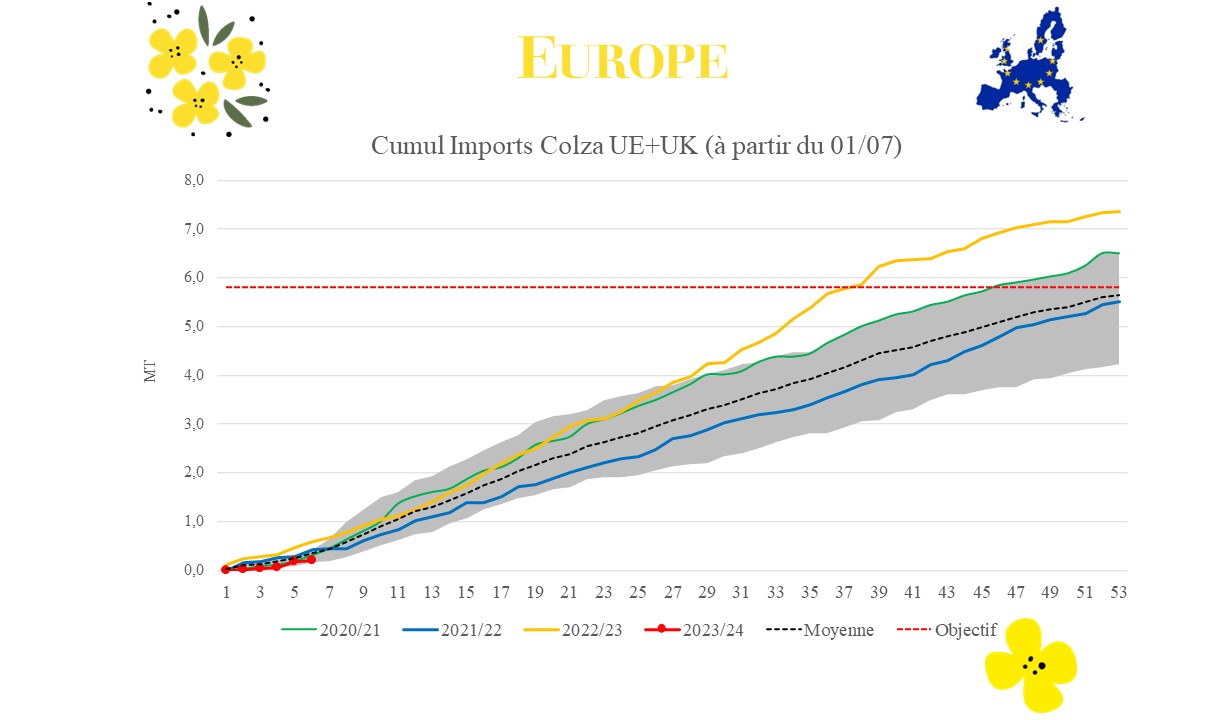

Imports/ Export UE

Les exportations de blé progressent en ce début de campagne pour atteindre 2.915 MT, en léger retard par rapport à l’année dernière (3.484 MT). En orge le cumul des exportations est de 594.4 KT, en net repli par rapport à l’an dernier (1.404 MT).

Concernant les importations de colza, le cumul des importations s’élève à 200 KT contre 581.7 KT l’an dernier. Nous revenons sur un rythme d’importation proche de la moyenne 5 ans.

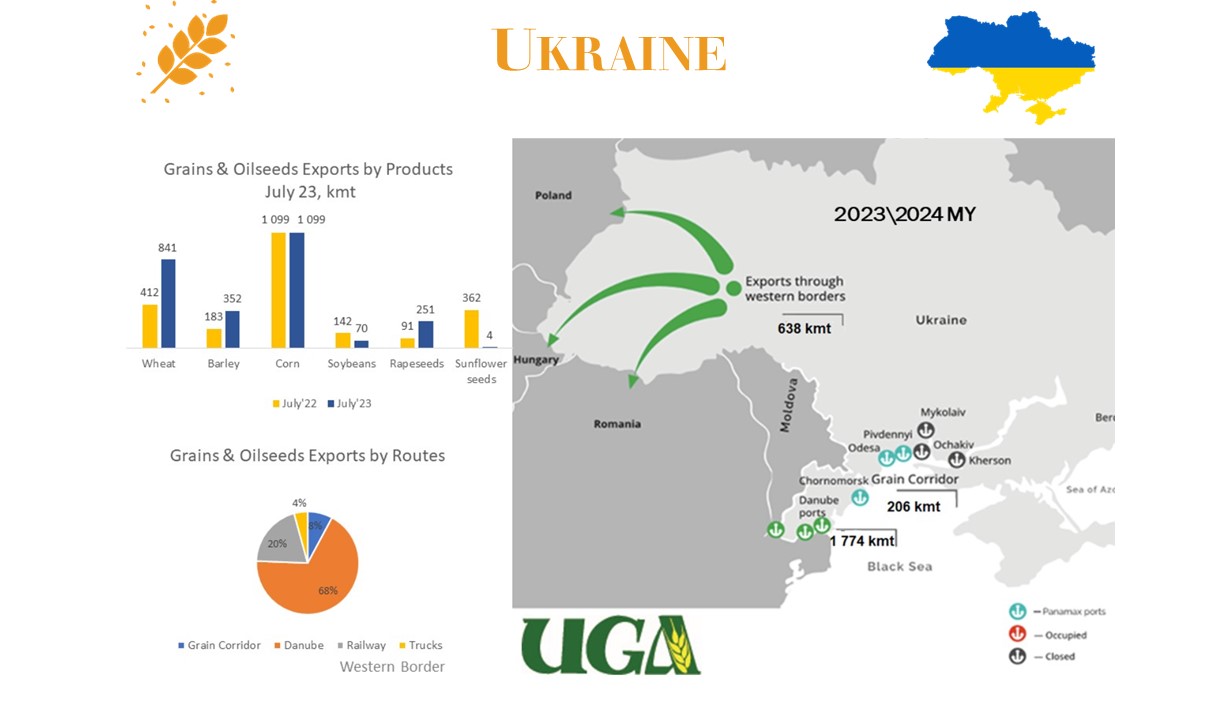

Exportations Ukrainiennes

Les dernières données de l’Association céréalières ukrainienne (UGA) augmentent les prévisions de récolte de 8 MT à 76.8 MT. Côté exportations sur le mois de juillet 2023, l’Ukraine a exporté :

- 841 KT de blé contre 412 KT en juillet 2022

- 352 KT d’orge contre 183 KT en juillet 2022

- 251 KT de colza contre 4 KT en juillet 2022

Les exportations de maïs sont stables et ceux en soja en légère baisse. 68% des exportations se font via le Danube et 20% par train.

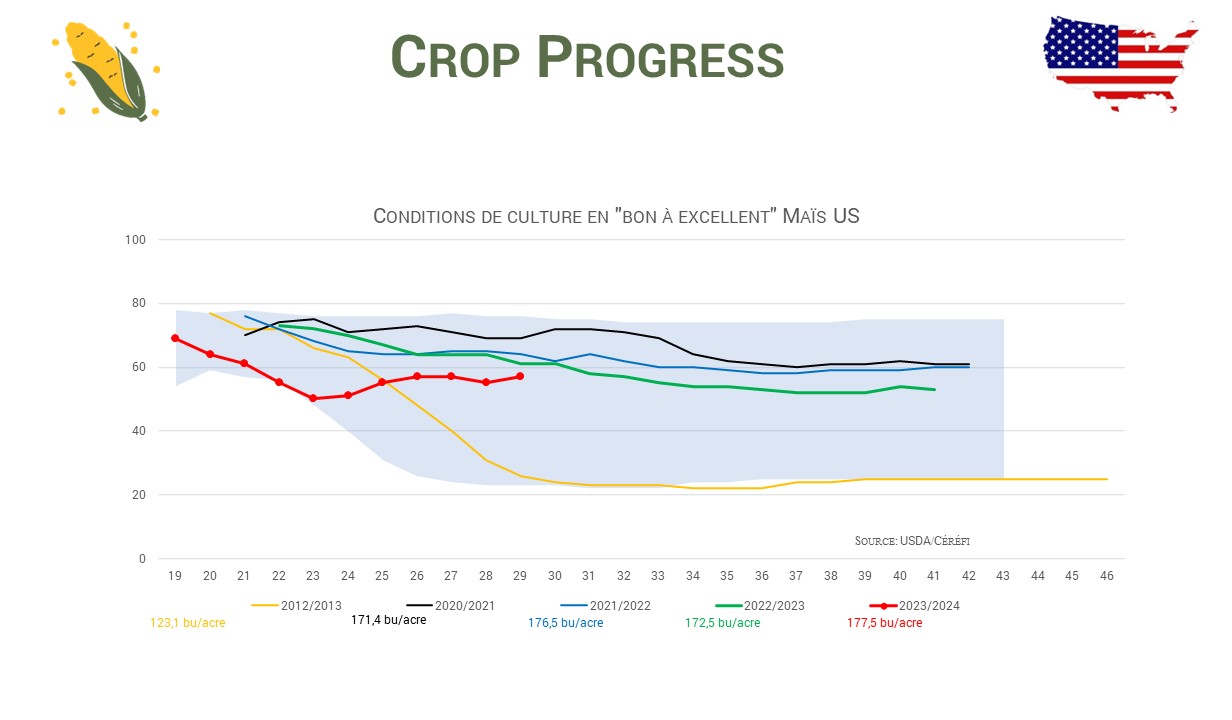

Conditions de culture US

Les conditions de cultures se sont améliorées pour le maïs et le soja suite aux pluies bénéfiques de la semaine dernière. Pour les blés de printemps, les conditions restent globalement sèches.

- 57% des maïs sont jugés « bons à excellents » (55% la semaine dernière)

- 54% des sojas sont jugés « bons à excellents » (52% la semaine dernière)

- 41% des blés de printemps sont jugés « bons à excellents (42% la semaine dernière)

Exportations Australiennes

Les exportations australiennes faiblissent face à la concurrence de l’hémisphère Nord. L’Australie a exporté 2.57 MT de blé en juin 2023, soit 5% de moins par rapport à juin 2022.

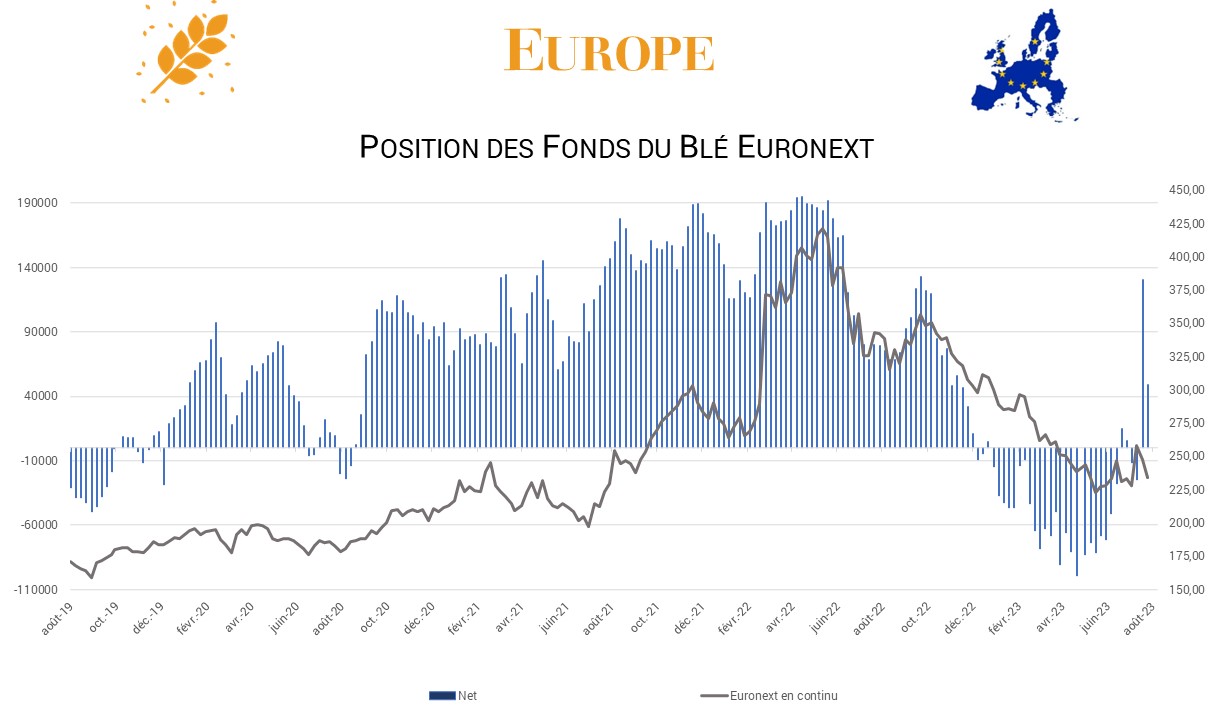

Position des fonds UE

Après avoir fortement augmenté leur position globale en blé la semaine dernière, les fonds ont décidé de réduire drastiquement celle-ci à 49 276 lots de long contre 130 538 lots de long précédemment.

Récolte Française

Selon FranceAgrimer, la récolte française est achevée à hauteur de 83% en date du 28/07. La météo capricieuse de ces derniers jours n’a pas permis une reprise de la récolte. Les agriculteurs commencent à s’inquiéter concernant le maintien de la qualité de la récolte, les PS et Hagberg seront certainement impactés.

Dans les Hauts-de-France, il reste 31% des surfaces à récolter et 48% en Normandie selon la dernière publication de FranceAgrimer.

Production Argentine

L’attaché USDA en Argentine réduit ses perspectives de production de blé et d’orge pour les campagnes de commercialisation 2022/2023 et 2023/2024 par rapport à la dernière publication du 12 juillet.

-400KT en blé 2022/2023

-500KT en blé 2023/2024

-200 KT en orge 2022/2023

-800KT en orge 2023/2024