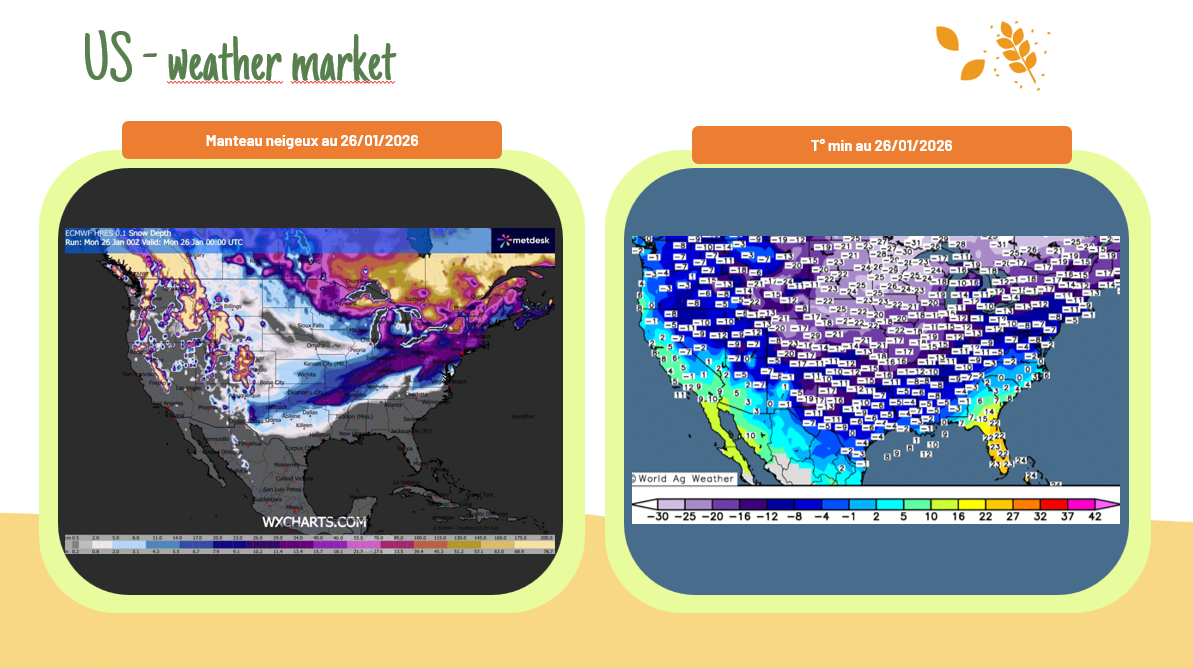

Ces derniers jours, malgré un manteau neigeux relativement faible comme évoqué la semaine dernière, les températures ont chuté rapidement. En l’absence de couverture neigeuse suffisante pour protéger les cultures, un tel épisode de froid pourrait perturber les semis d’hiver.

Auteur/autrice : cerefi-admin

Petit tour de plaine sur Euronext

Les marchés semblent pour l’instant assoupis cette semaine, et ce malgré plusieurs annonces majeures sur le plan géopolitique. Le blé demeure sous pression, évoluant toujours sous sa moyenne mobile à 50 jours.

Accord de libre-échange européen : la création destructrice

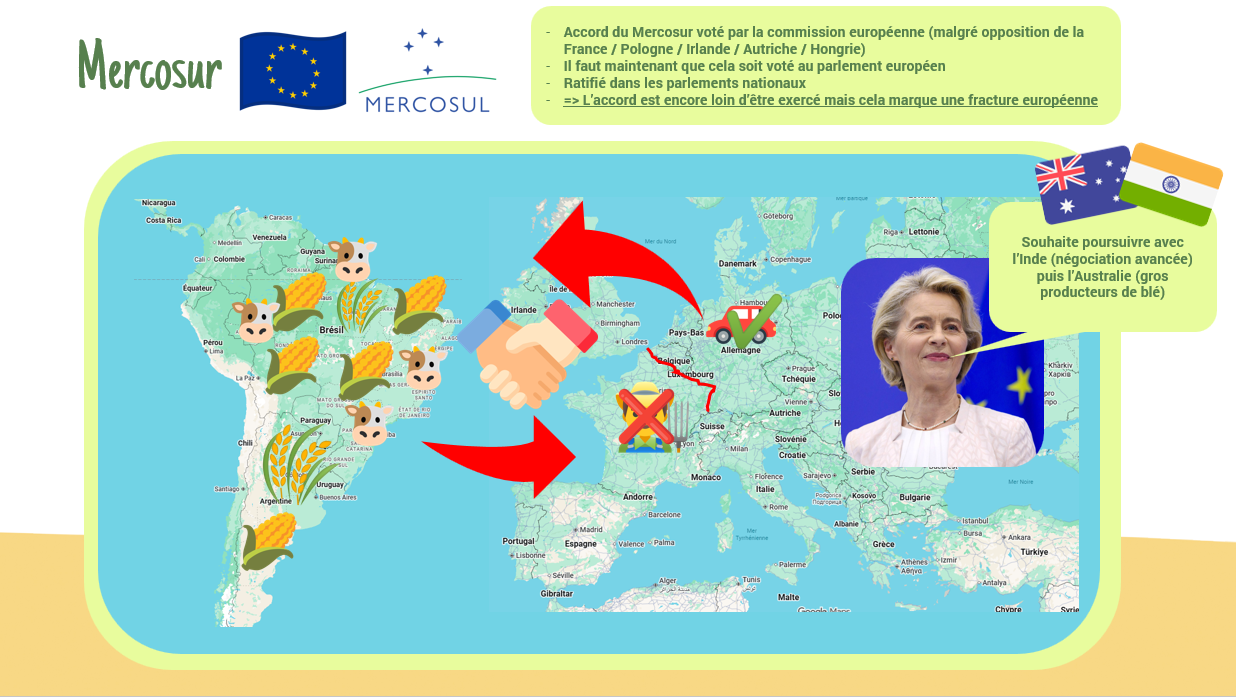

L’UE étend le libre-échange à l’échelle mondiale (Mercosur, Inde, Australie…) au nom de la compétitivité. En sacrifiant son agriculture, elle fragilise sa souveraineté alimentaire, pourtant devenue un levier géopolitique majeur (Russie – Chine).

Vers une nouvelle vague de taxes

Trump relance l’idée d’acheter le Groenland, invoquant la sécurité mondiale face à la Russie et la Chine. Face au refus européen, Washington menace d’imposer des droits de douane de 10 %, pouvant grimper à 25 % d’ici juin.

Canada – Chine

Le Canada et la Chine s’apprêtent à ouvrir une nouvelle phase sur le plan commercial, marquant une volonté d’apaisement après les tensions liées aux droits de douane. Mark Carney et Xi Jinping ont tous deux communiqué sur des avancées en matière de relations commerciales.

Situation en Iran

L’Iran fait face à sa plus grave contestation depuis 1979, alimentée par l’effondrement du rial, l’inflation et une répression accrue, visant directement le guide suprême Ali Khamenei.Le régime répond par une violence extrême (coupures d’Internet, balles réelles), avec au moins 3 400 morts.

Visite de Mark Carney en Chine

L’arrivée de Mark Carney à Pékin aujourd’hui a ravivé l’espoir sur les marchés, apportant un soutien aux cours. Vendredi, il doit rencontrer Xi Jinping. L’objectif principal de cette visite est de relancer les exportations de canola, notamment via une possible levée des droits de douane punitifs.

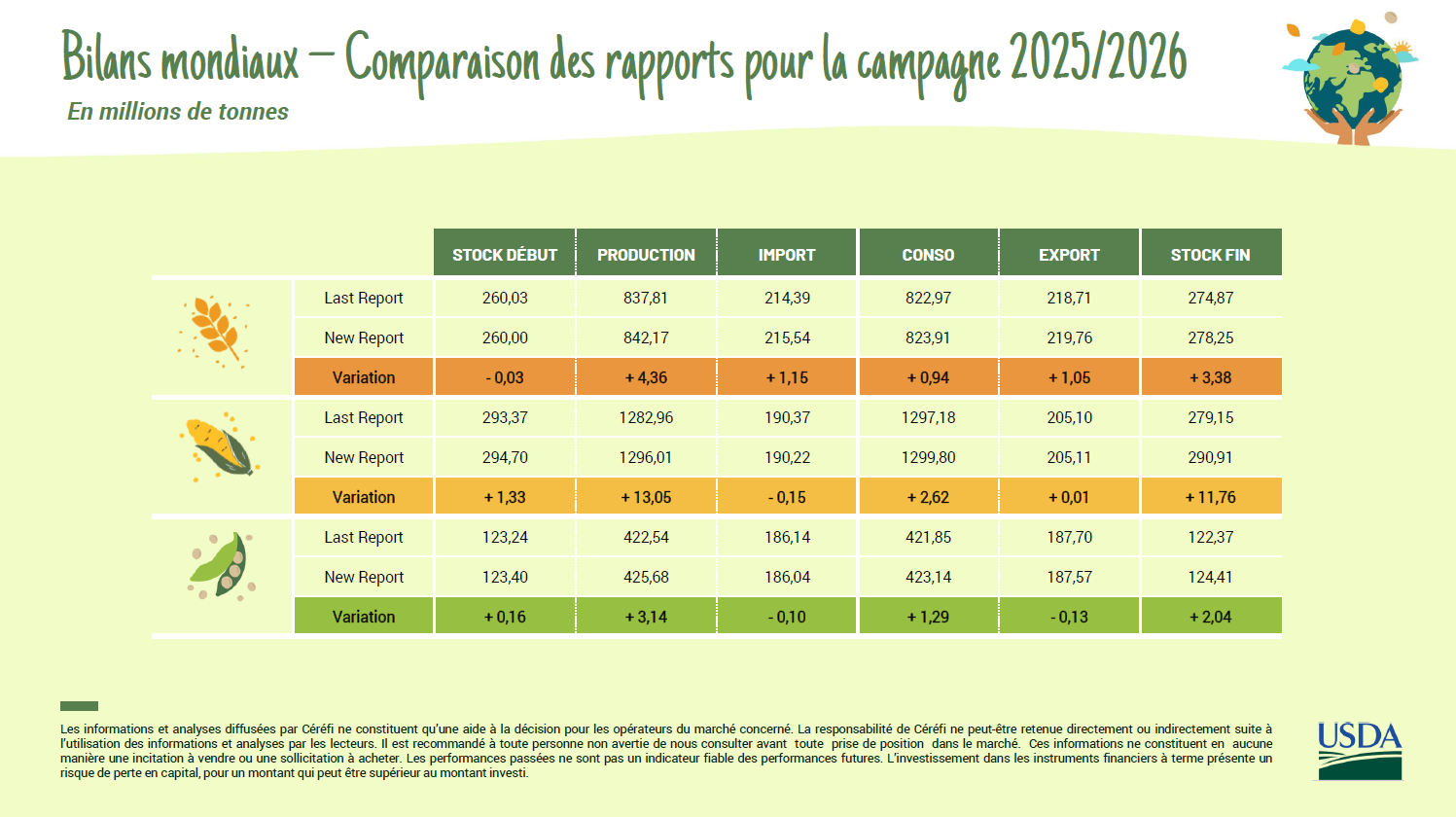

Rapport USDA Janvier – Encore et toujours de la graine !

Dans la continuité de l’an dernier, ce rapport USDA surprend une nouvelle fois. Alors que la production de blé et de maïs évoluait déjà sur des niveaux records (et de loin) les analystes ont, une fois encore, revu à la hausse les estimations de production pour ces deux cultures.

Réunion entre le Premier ministre canadien et les hauts dirigeants chinois

Après plusieurs mois de négociations au point mort entre la Chine et le Canada, le Premier ministre canadien, Mark Carney, doit se rendre en Chine le 13 janvier, avec pour objectif de relancer le dialogue et d’assouplir partiellement les restrictions commerciales réciproques.

Vote Mercosur aujourd’hui : que sait-on vraiment ?

Aujourd’hui est une journée clé pour l’agriculture européenne, et plus particulièrement pour la Ferme France, qui pourrait subir de plein fouet une décision commerciale aux conséquences majeures. En effet, un vote crucial se tient aujourd’hui au Conseil de l’Union européenne.