L’impact de la vague de chaleur se ressent sur les surfaces B à TB qui reculent à 68 % pour le blé tendre (-6% vs n-1) et 58 % pour le maïs (-18%). Les récoltes progressent rapidement : le blé tendre atteint 26 % des surfaces récoltées (vs 7 % en s-1), le maïs poursuit son développement, avec 16 % des surfaces en floraison, contre 4 % une semaine plus tôt.

Auteur/autrice : cerefi-admin

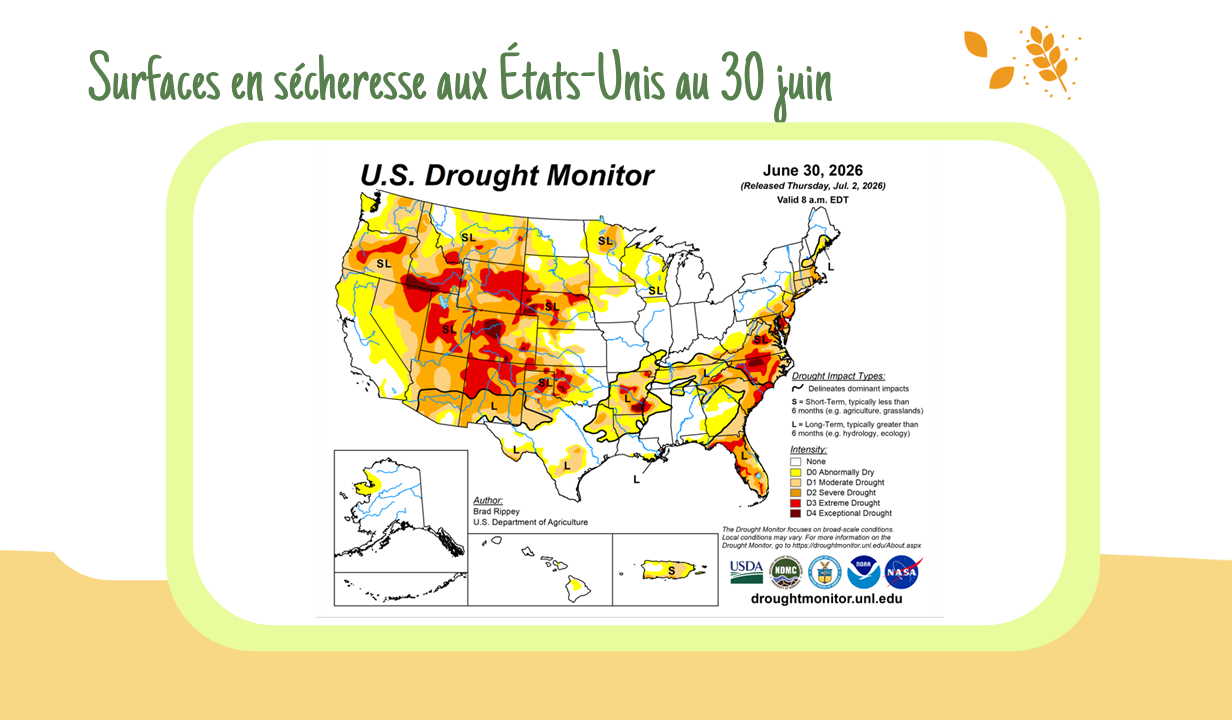

Surfaces en sécheresse aux Etats-Unis

Le rapport de l’USDA publié hier estime qu’au 30 juin, 19 % des surfaces de maïs et de soja étaient en zone de sécheresse. Cela représente une baisse de 3 % sur une semaine, mais respectivement 7 % et 11 % de plus qu’en 2025. Ces données traduisent une amélioration, mais ne prennent pas encore en compte les fortes chaleurs récentes, qui maintiennent les inquiétudes.

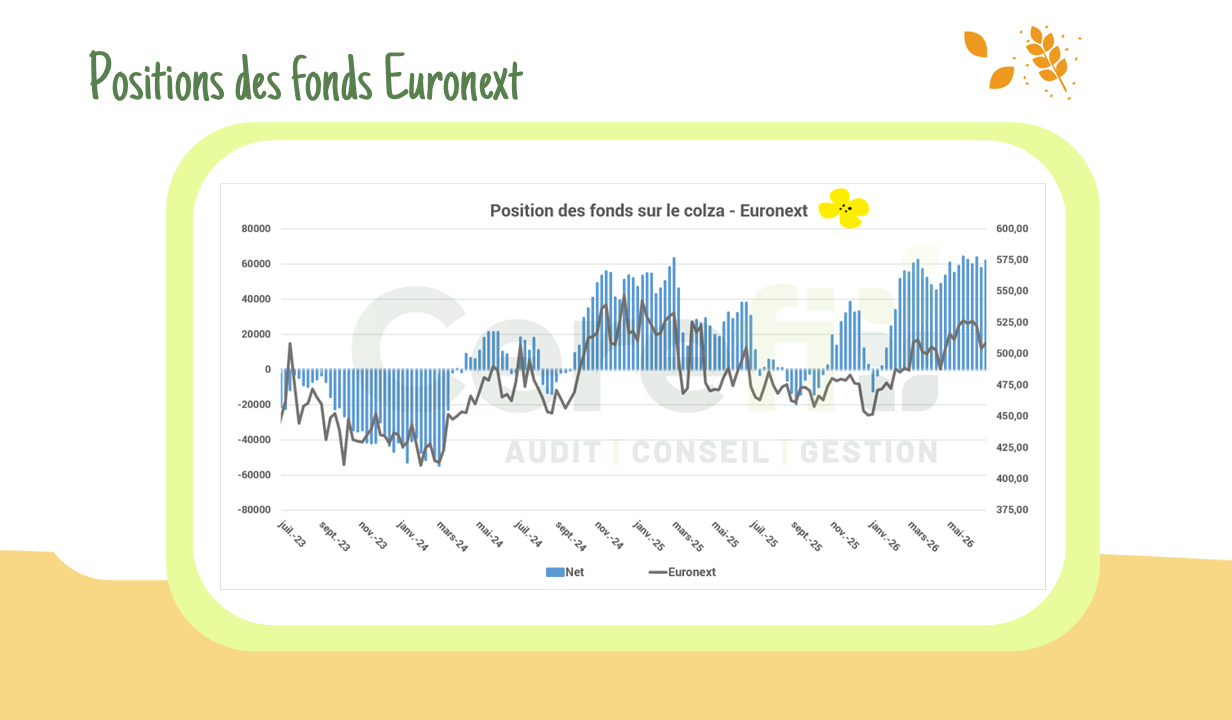

Position des fonds Euronext

Sur le blé, les positions vendeuses des fonds sur Euronext reculent de 14 000 lots, passant de -26 018 à -11 882 au 26/06. Enfin en colza, les fonds restent également acheteurs, leurs positions augmentent de 7 % et s’établissent désormais à 61 921 lots, des niveaux parmi les plus hauts connus ces dernières années.

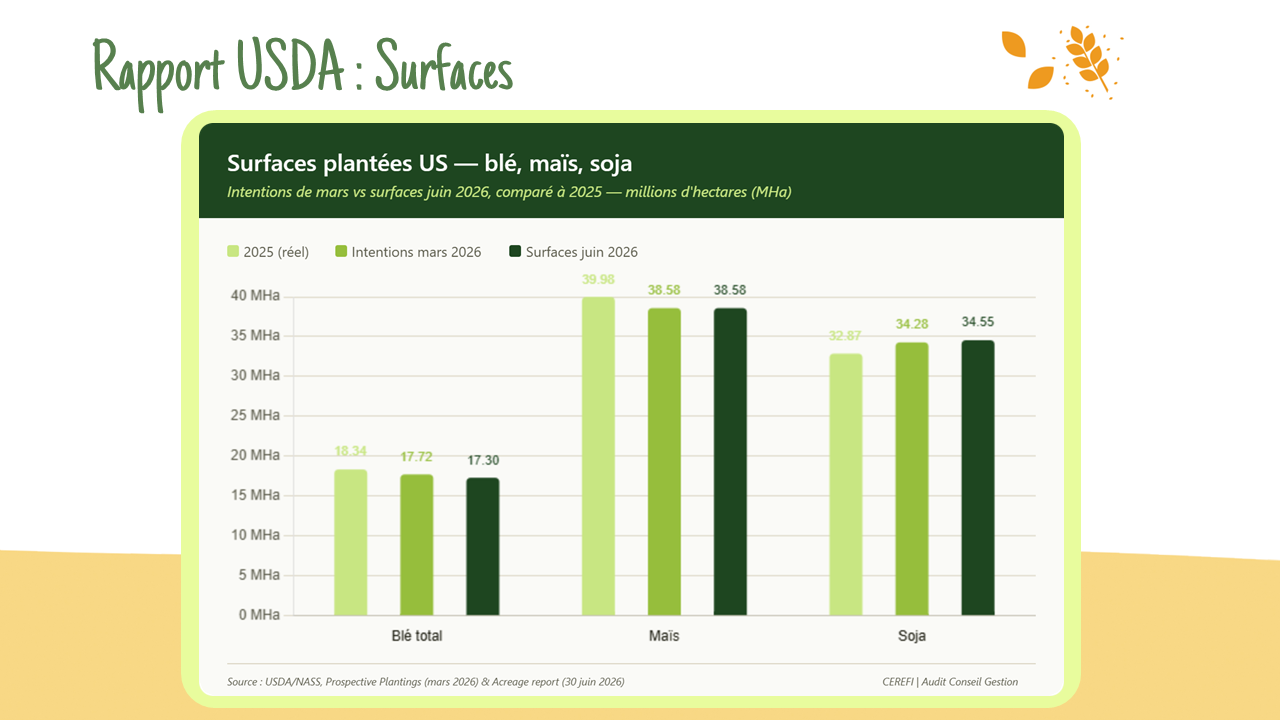

États-Unis – Rapport USDA sur les surfaces ensemencées

Le rapport de l’USDA sur les surfaces semées a été publié hier. Les surfaces de blé sont estimées à 17,28 Mha, en baisse de 6 % par rapport à 2025, notamment due au recul des surfaces de blé d’hiver (-5 % vs 2025). Les surfaces de maïs s’établissent à 38,68 Mha, soit une baisse de 3 % par rapport à 2025. À l’inverse, les surfaces de soja progressent de 5 %, pour atteindre 34,56 Mha.

Avancée des récoltes US

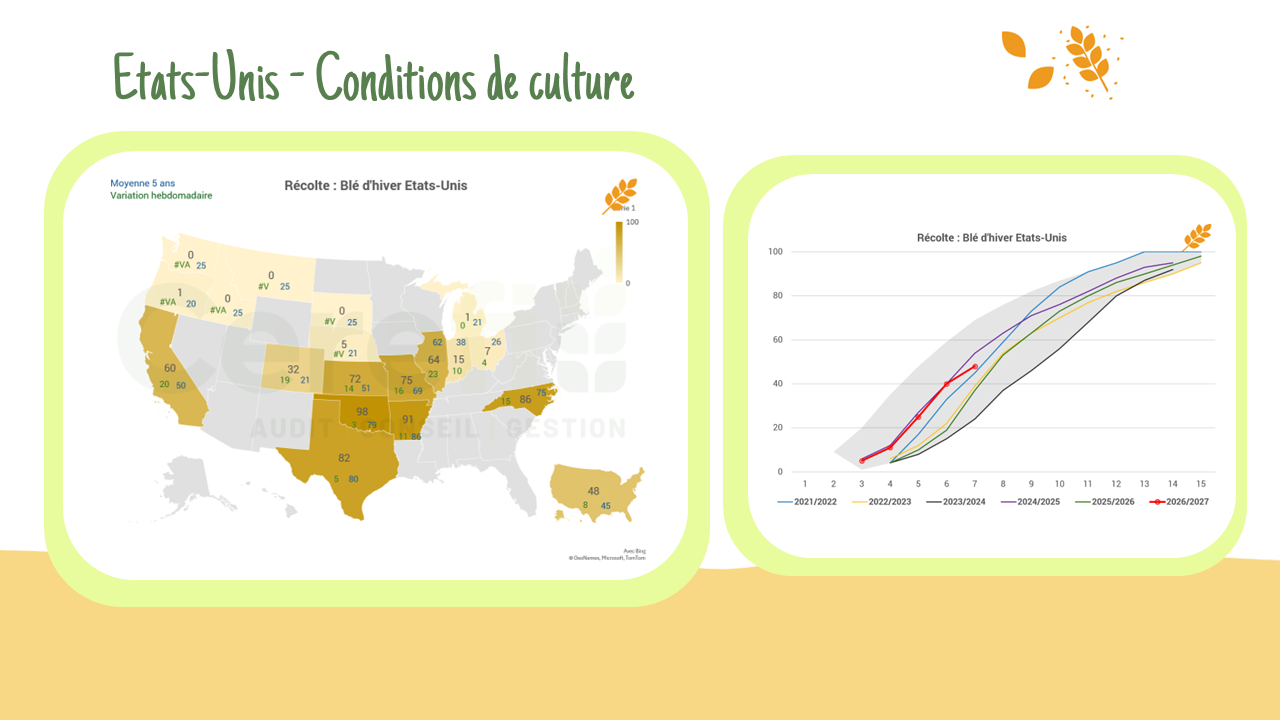

La récolte de blé d’hiver continue de progresser aux États-Unis. Elle atteint désormais 48 % des surfaces moissonnées, contre 40 % la semaine précédente. L’avancement dépasse également la moyenne des cinq dernières années à cette période, établie à 45 %. Cela contribue à alimenter la pression sur les cours américains.

Etats-Unis : Position des fonds

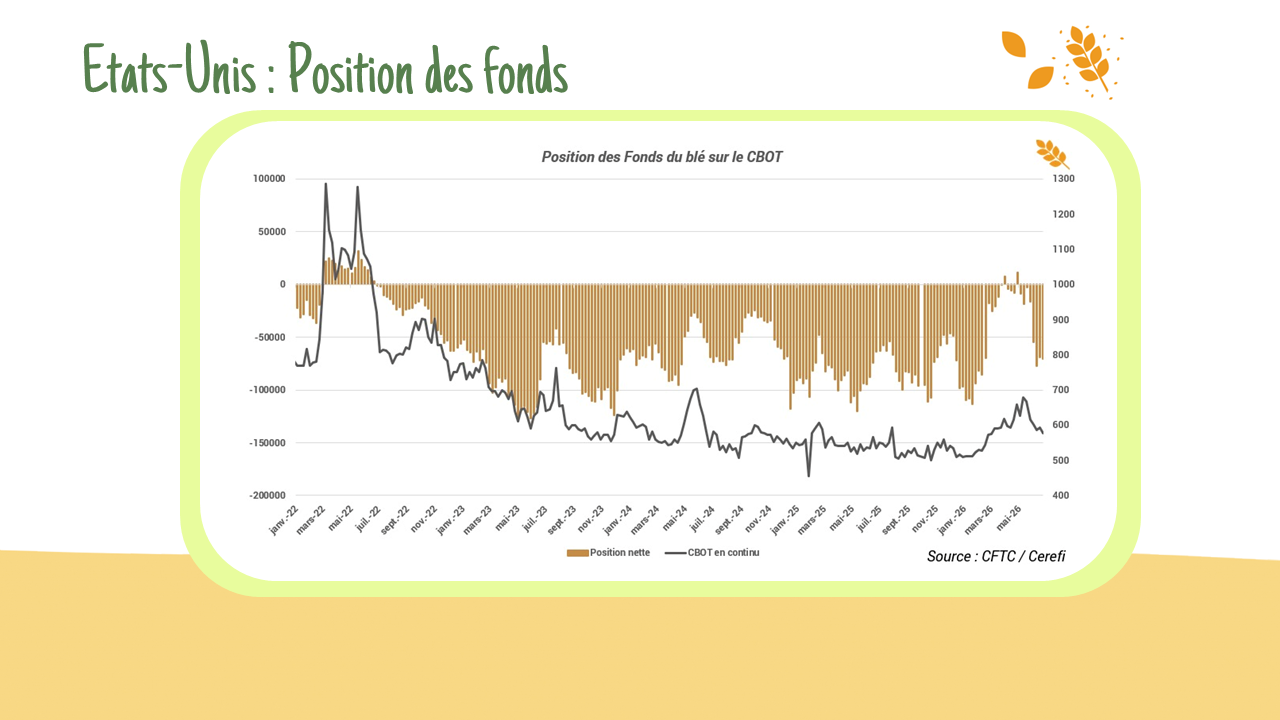

Les fonds poursuivent la réduction de leurs positions sur les marchés agricoles américains. La position vendeuse sur le blé s’accentue à -70 436 lots (vs -68 968), tandis que le maïs enregistre la plus forte dégradation à -74 819 lots (vs -49 487). Sur le soja, la position acheteuse recule à 36 986 lots, contre 57 494 la semaine précédente.

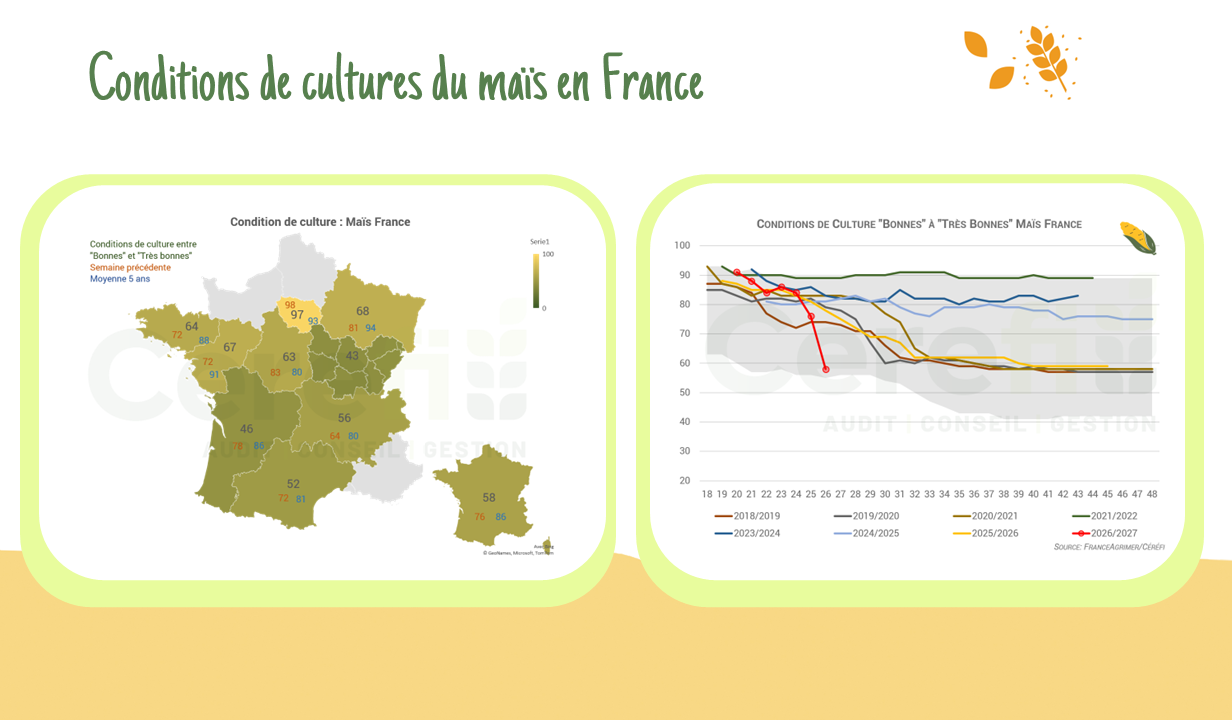

Conditions de culture en France

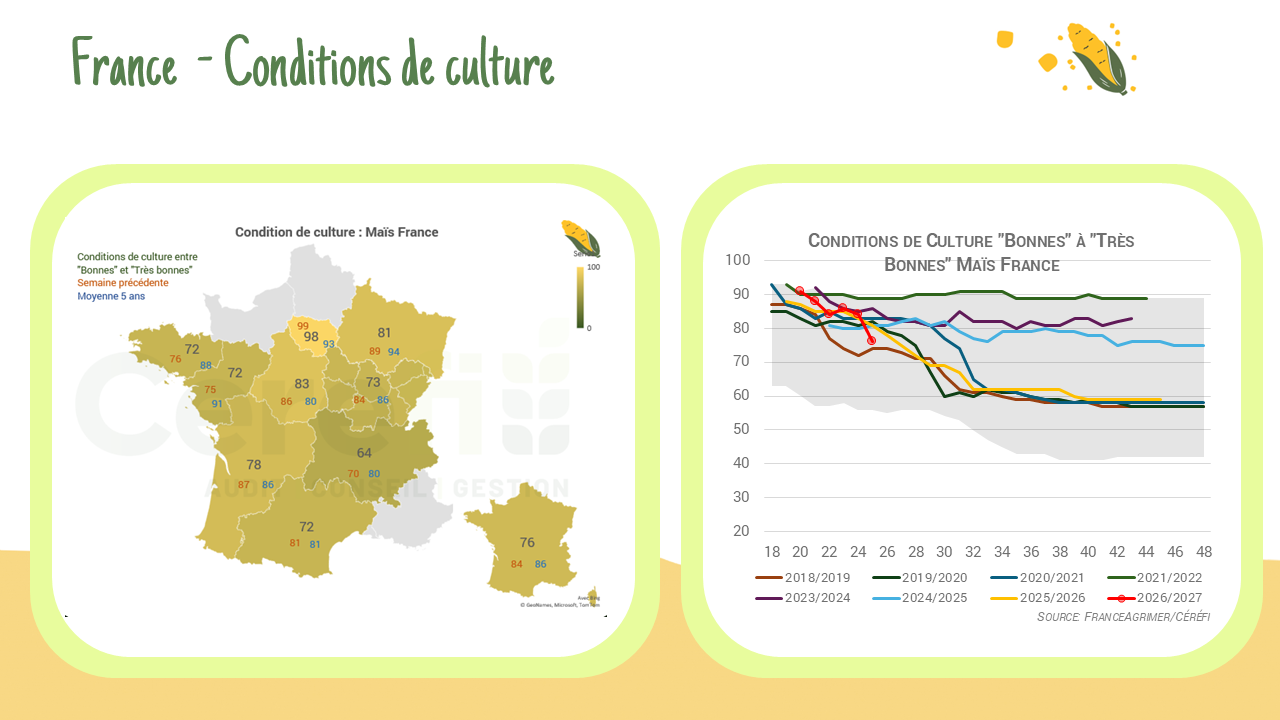

Les conditions de culture continuent de se dégrader en France. Le maïs recule de 8 % à 76 % des surfaces jugées B à TB (vs 81 % l’an dernier). Le blé tendre passe à 74 % des surfaces jugées B à TB (vs 68 % en 2025), les orges d’hiver à 71 % (vs 64 %) et les orges de printemps à 63 % (vs 67 % en 2025).

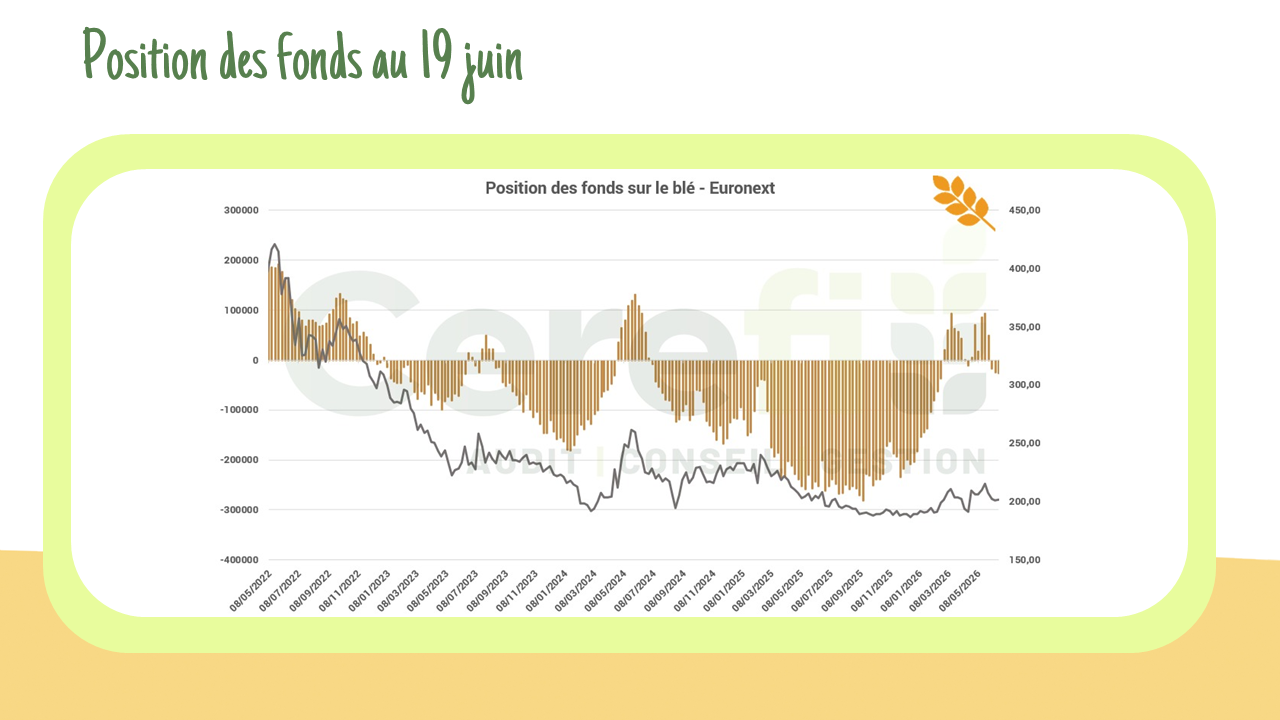

Positions des fonds Euronext (au 19 juin 2026)

Les positions des fonds restent globalement contrastées selon les cultures. Sur le blé, la position demeure stable autour de -26 000 contrats, tout comme celle du colza, qui s’établit à 57 705 contrats. En revanche, sur le maïs, la position poursuit sa réduction et atteint 6 532 contrats, contre 8 544 la semaine précédente.

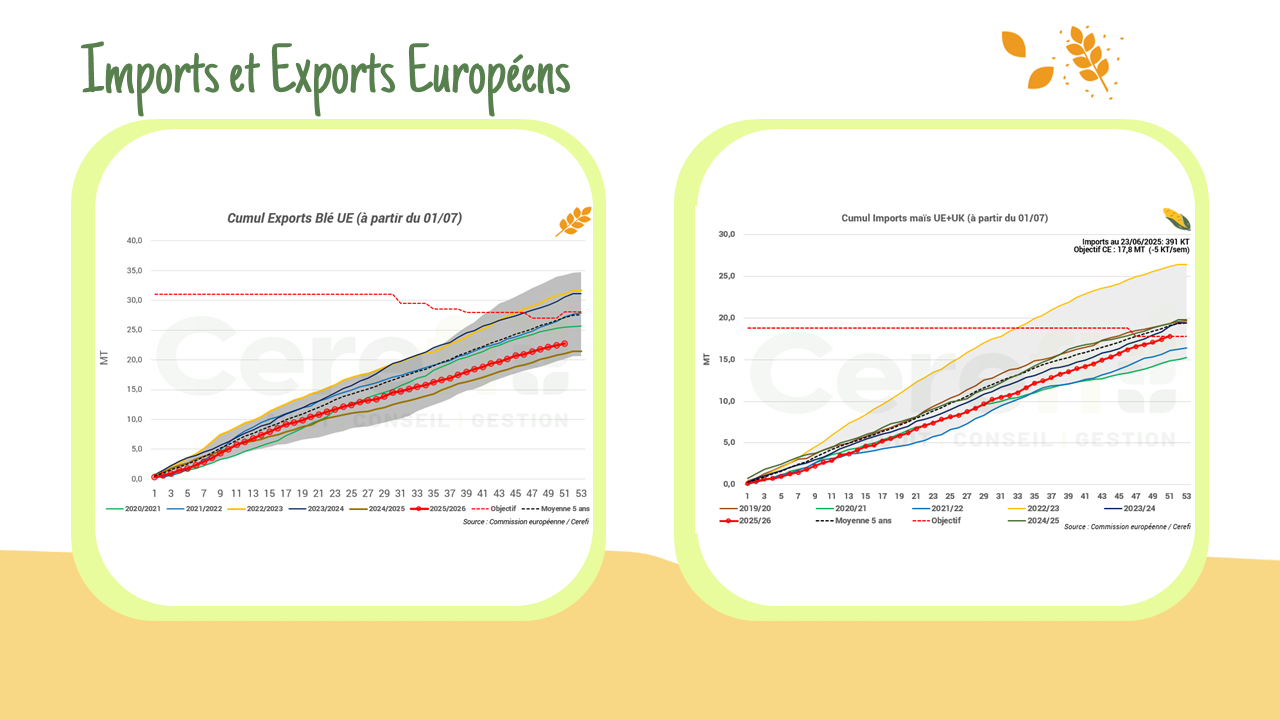

Imports et Exports Européens : semaine 51

Les derniers chiffres confirment des dynamiques contrastées : les importations de maïs atteignent 17,8 MT (objectif atteint), tandis que les exportations de blé (22,7 MT vs 28,1 MT) et d’orge (8,6 MT vs 11,5 MT) restent en retrait. Les importations de colza progressent à 5,1 MT, proches de l’objectif fixé à 5,5 MT.

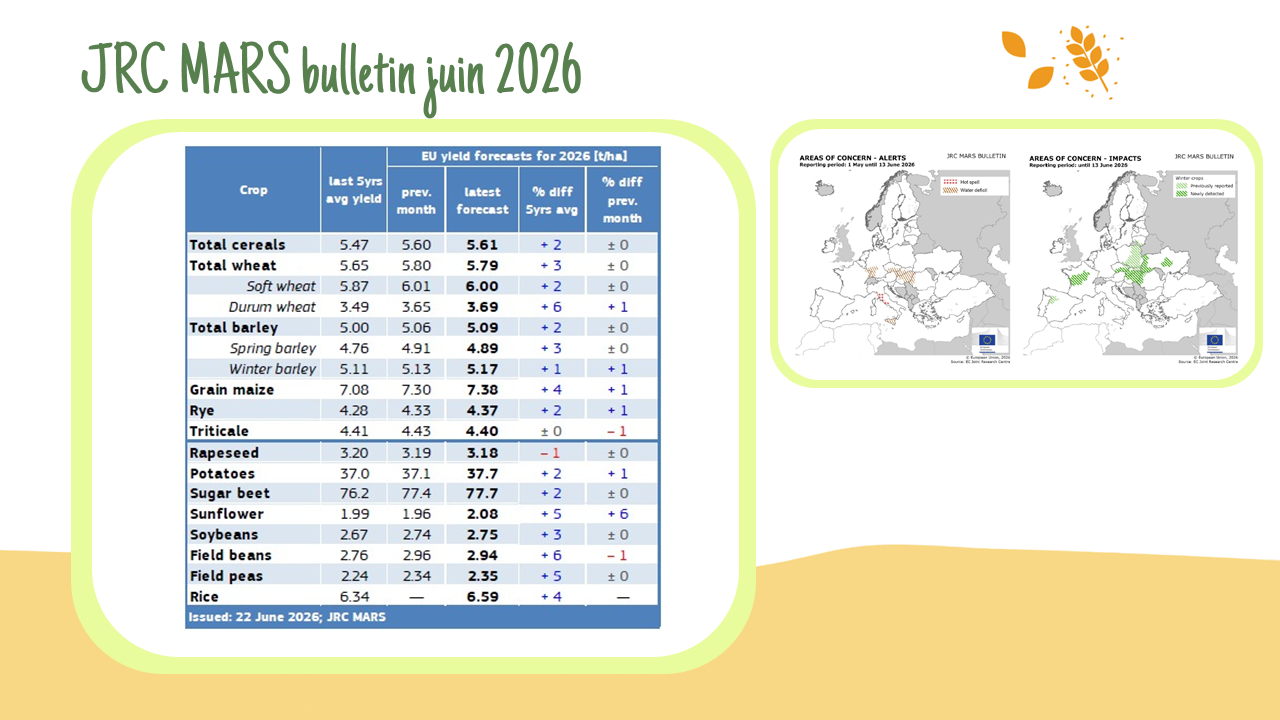

JRC MARS bulletin de juin 2026

Le bulletin JRC MARS de juin ajuste légèrement les rendements en Europe, toujours au-dessus de la moyenne 5 ans. Le blé tendre est stable à 6,00 t/ha et le maïs progresse à 7,38 t/ha. En France, les prévisions baissent : 7,05 t/ha pour le blé tendre et 8,87 t/ha pour le maïs, avec un risque de nouvelles révisions à cause des fortes chaleurs de juin.