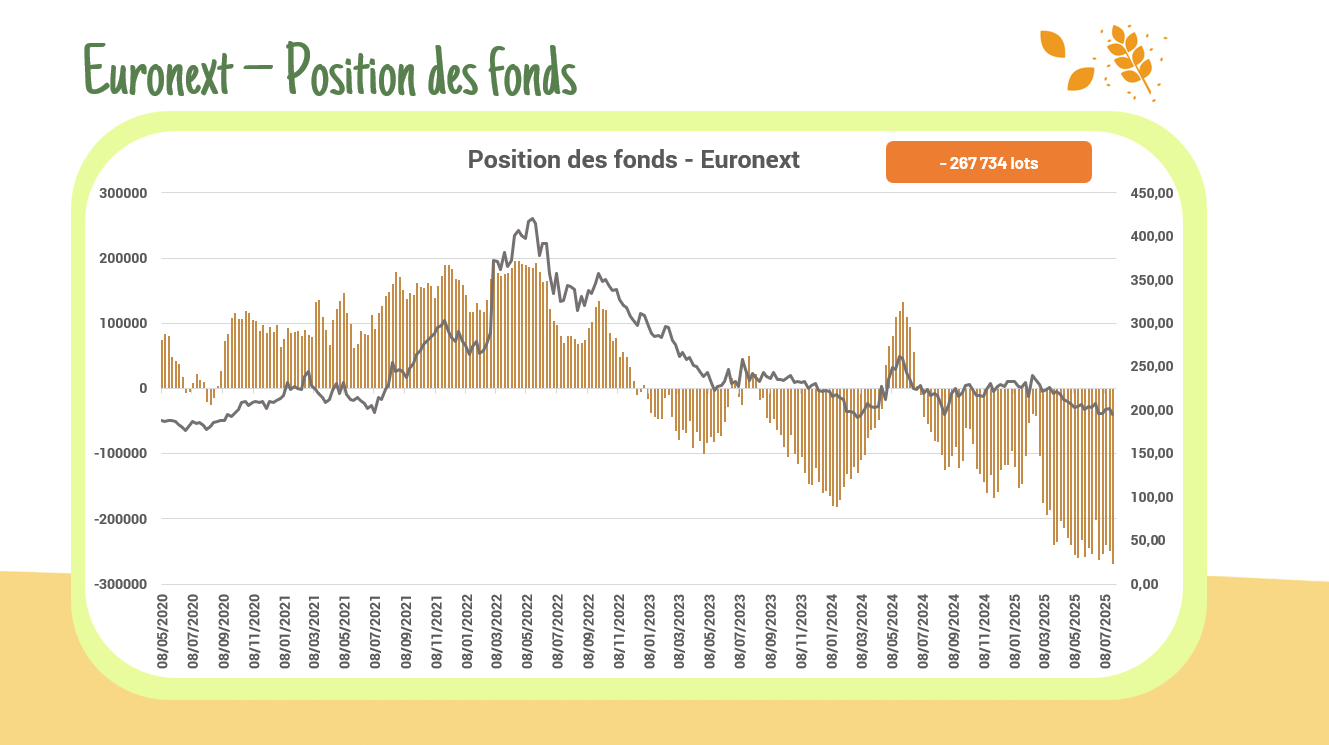

La pression moisson suit son cours chez les institutionnels avec une position record à la vente en blé. Blé : PN = – 267 734 lots Maïs : PN = – 8 172 lots Colza : PN = + 5 671 lots

Mois : juillet 2025

Retour à la baisse de la parité €/$

L’euro commence à perdre du terrain face au dollar. Inévitable après une telle envolée post-Trump. Réunion de la Fed ce soir : si Powell résiste à Donald en maintenant les taux à 4,50 % (consensus), la baisse devrait se poursuivre. Attention aux effets d’annonce.

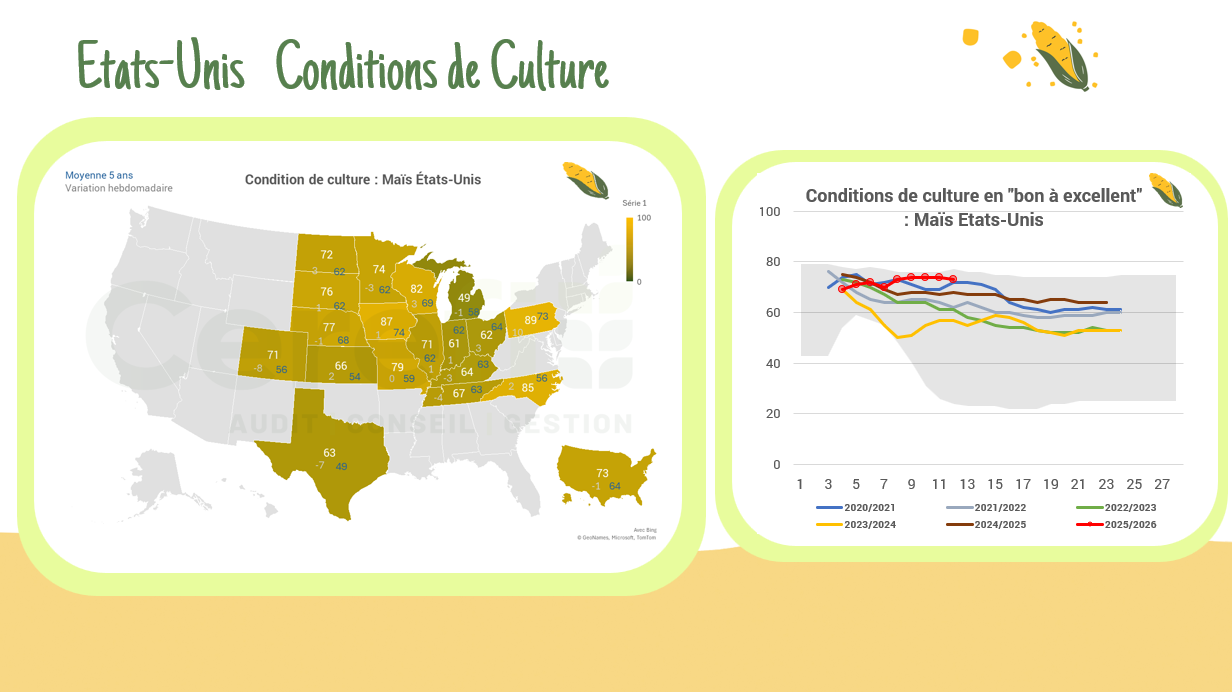

Conditions de culture aux USA

Les conditions de cultures restent globalement stables à des niveaux élevés notamment en soja et en maïs. Blé de printemps : 49% (-3%) B/TB (vs 54% M5) / Soja : 70% (+2%) B/TB (vs 62% M5) / Maïs : 73% (-1%) B/TB (vs 64% M5)

Accord USA – UE

Un accord entre Trump et von der Leyen prévoit 600 milliards de dollars d’investissements européens aux États-Unis, 15 % de droits de douane et le maintien de 50 % de taxes sur l’acier et l’aluminium. Une décision qui confirme la dépendance de l’Union européenne envers Washington.

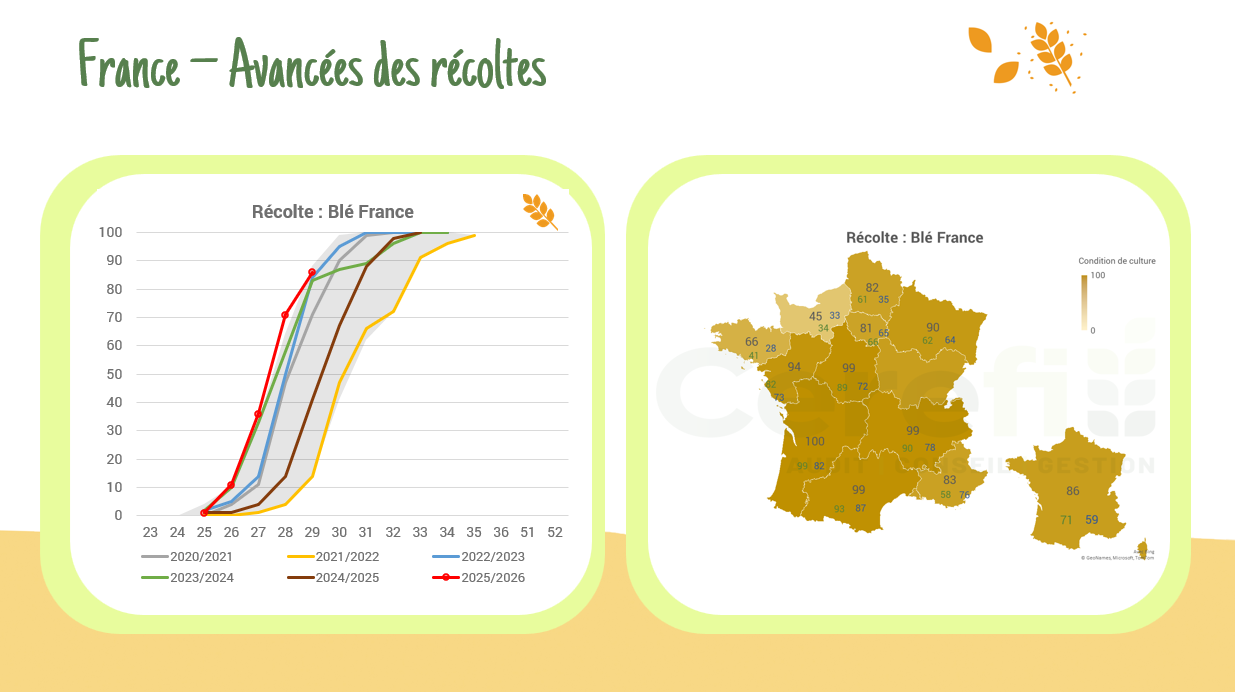

Récolte en France

Les récoltes touchent à leur fin, bien plus tôt que d’habitude. Blé tendre : 86% (+15%) B/TB (vs 59% M5) / OH : 100% (+0%) B/TB (vs 82% M5) / OP : 89% ( +35%) B/TB (vs 53% M5)

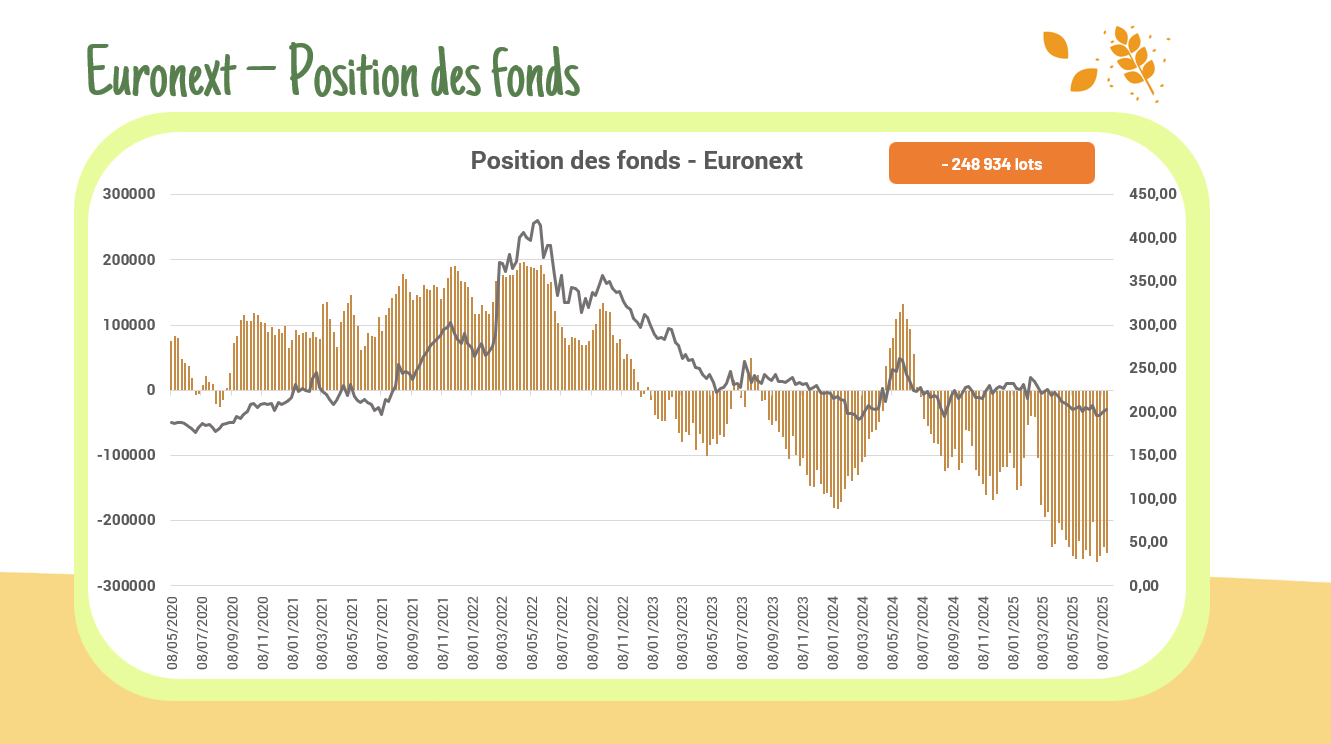

Position des fonds – Euronext

Les positions vendeuses se renforcent nettement sur le blé (-248 934 lots) et, dans une moindre mesure, sur le maïs (-8 648 lots). À l’inverse, le colza enregistre un modeste rebond (839 lots).

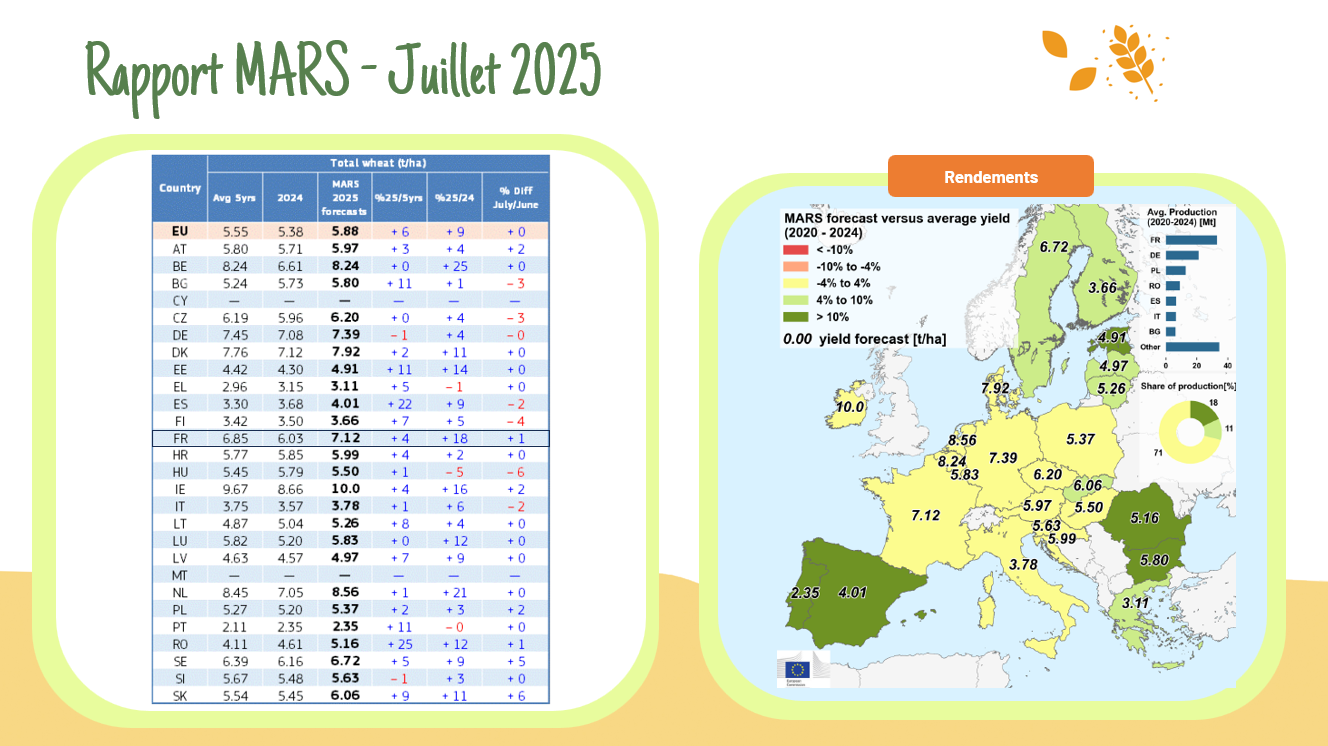

Rapport MARS – CE

Le rapport MARS de juillet confirme de bons rendements en Europe, notamment en France avec 7,12 T/ha en blé (+18 % vs 2024) et 3,35 T/ha en colza (+15 % vs 2024). Cependant, la hausse des volumes peine à compenser des prix sous pression et des coûts de production toujours élevés.

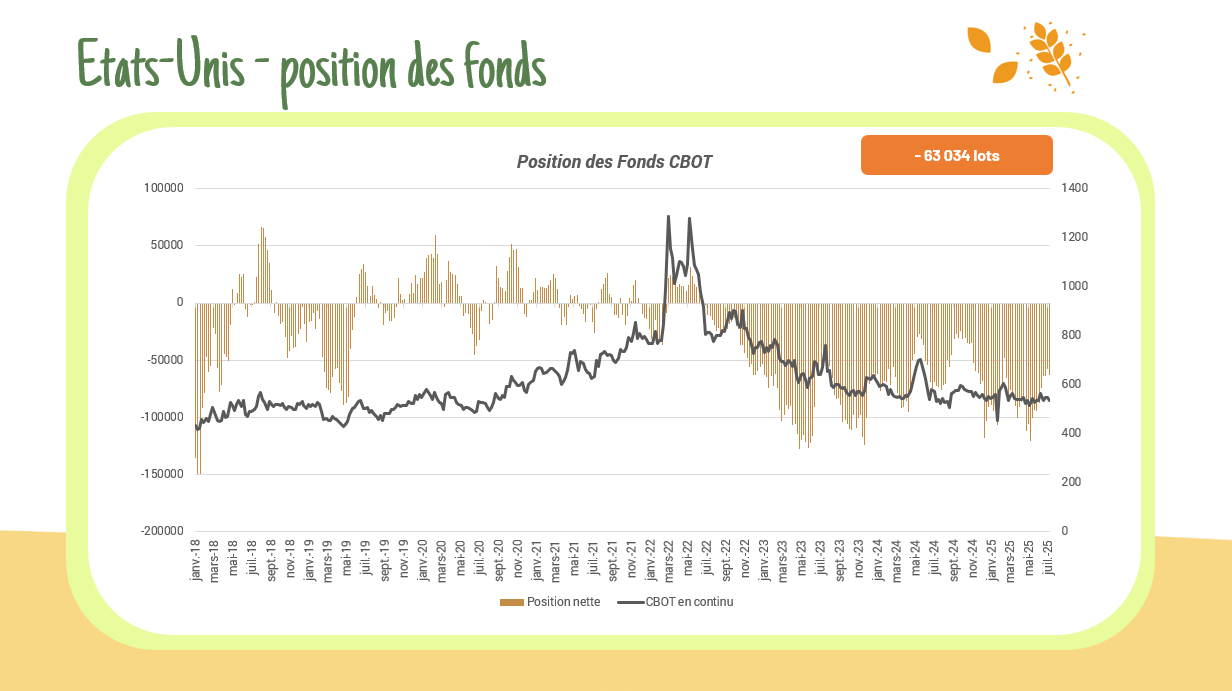

Positionnement des fonds – CFTC (Blé)

Malgré un net recul des positions vendeuses des institutionnels sur le marché US, les prix ne rebondissent pas. Hausse en vue… ou simple pause avant une nouvelle vague de ventes ? Position nette : -63 034 lots

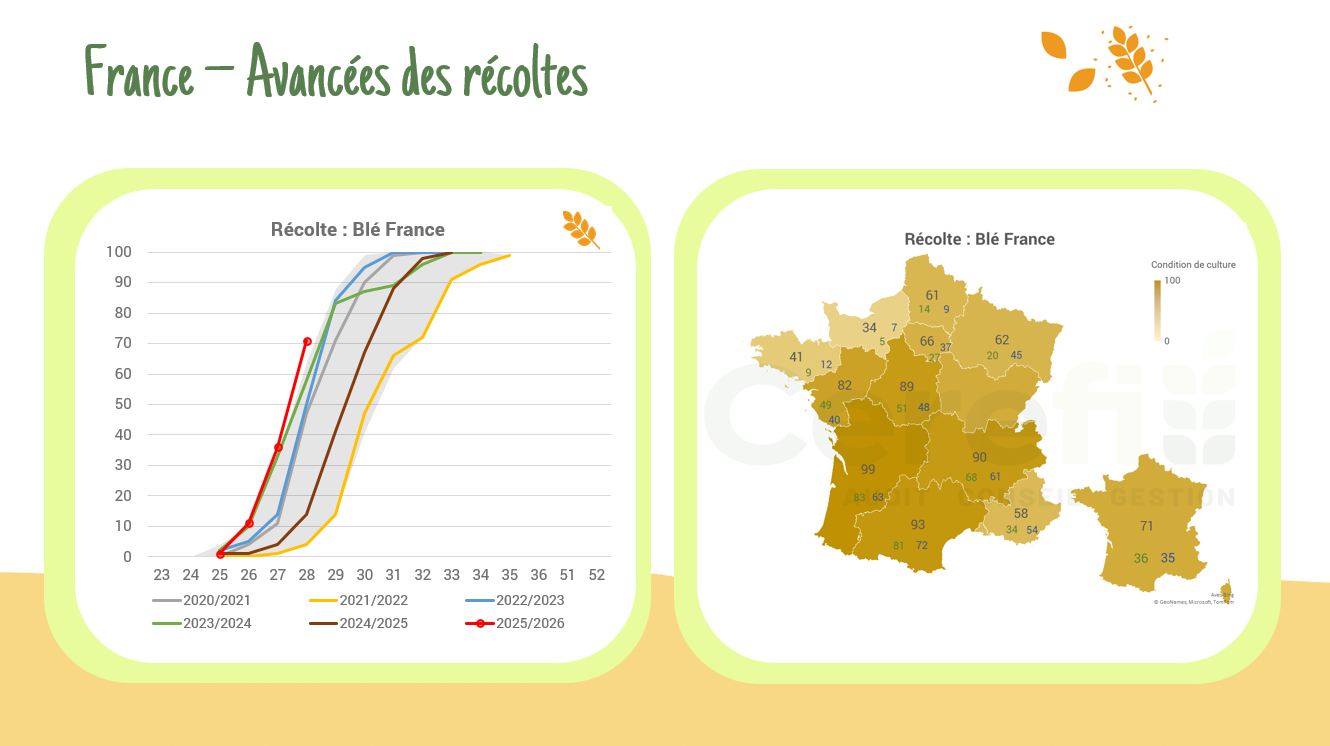

Récolte en France

Les récoltes avancent à grand pas, avec un nouveau record en blé ! Blé tendre : 71% (+35%) B/TB (vs 35% M5) OH : 100% (+6%) B/TB (vs 82% M5) OP : 64% ( +34%) B/TB (vs 37% M5)

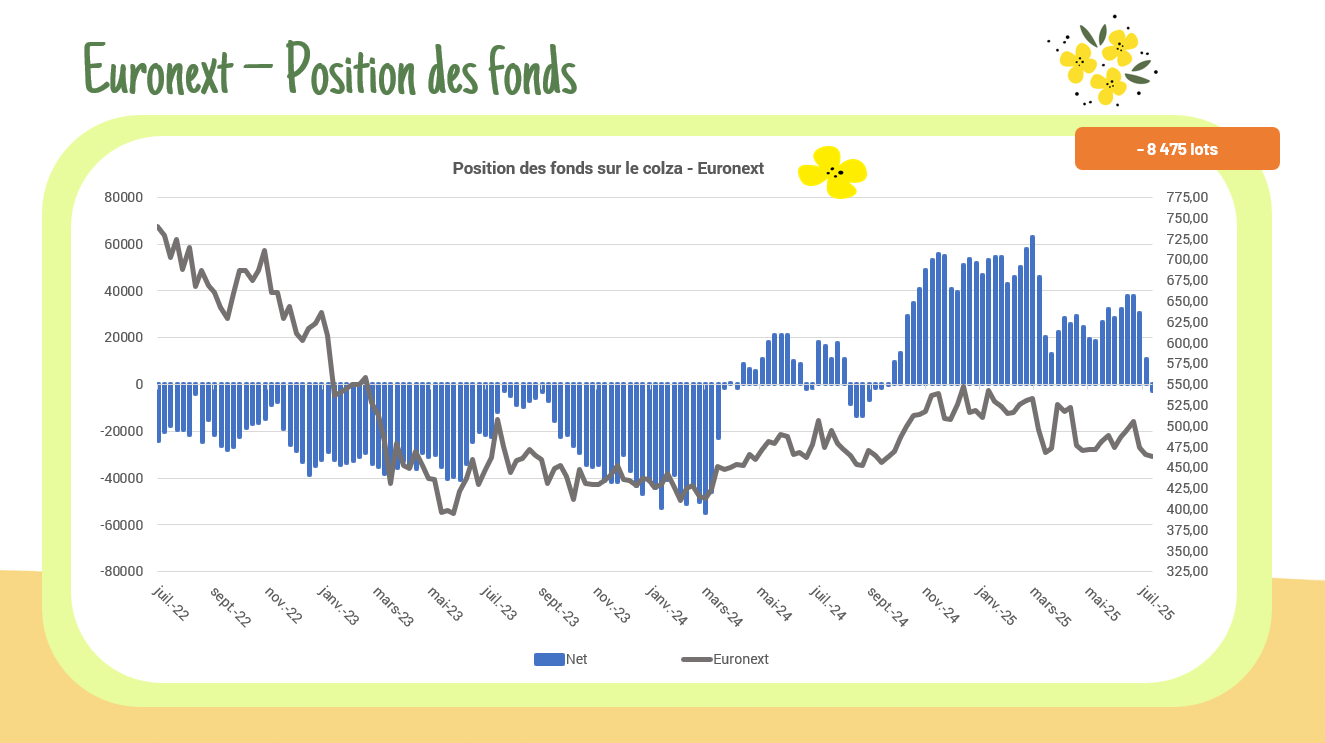

Position des fonds – Euronext

Les fonds maintiennent leurs positions sur le blé et le maïs. En revanche, sur le colza, la position nette est redevenue négative. Blé : – 239 781 lots Maïs : – 8 475 lots Colza : – 2 963 lots