Les fonds continuent d’augmenter leurs positions vendeuses sur l’ensemble des cultures. Blé : – 90 137 lots / Maïs : + 73 920 lots / Soja : – 33 821 lots

Mois : mars 2025

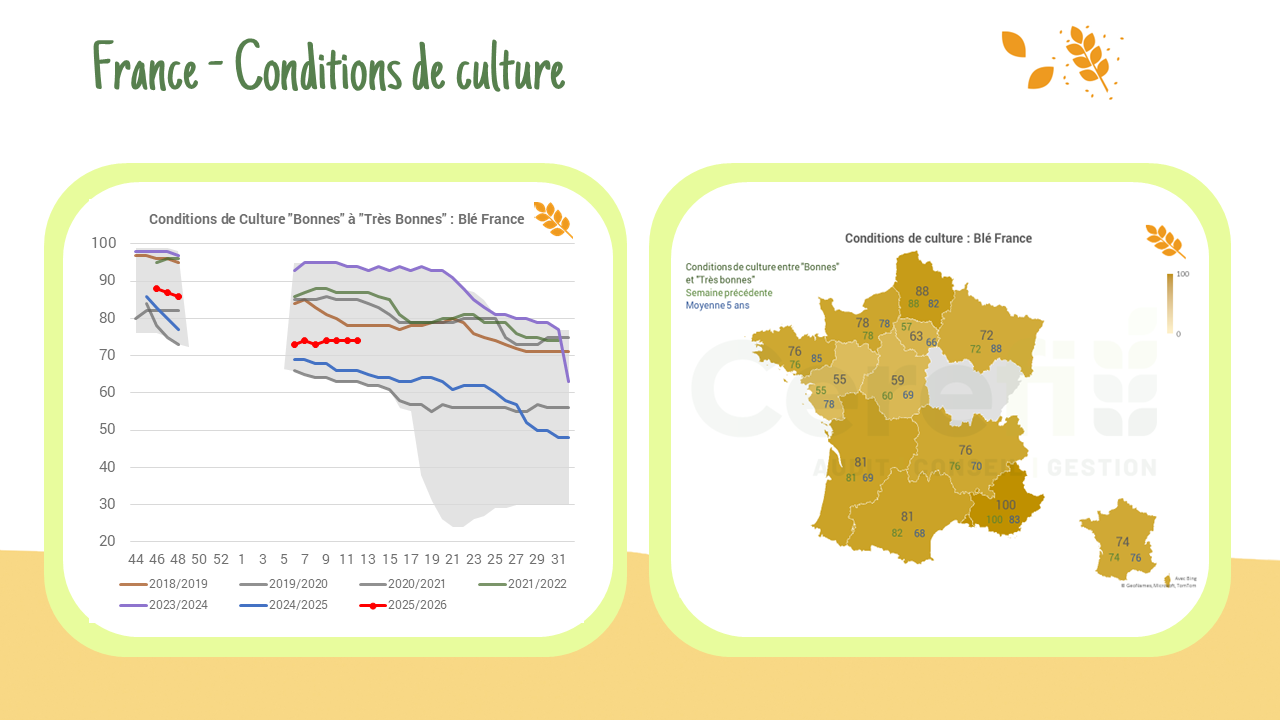

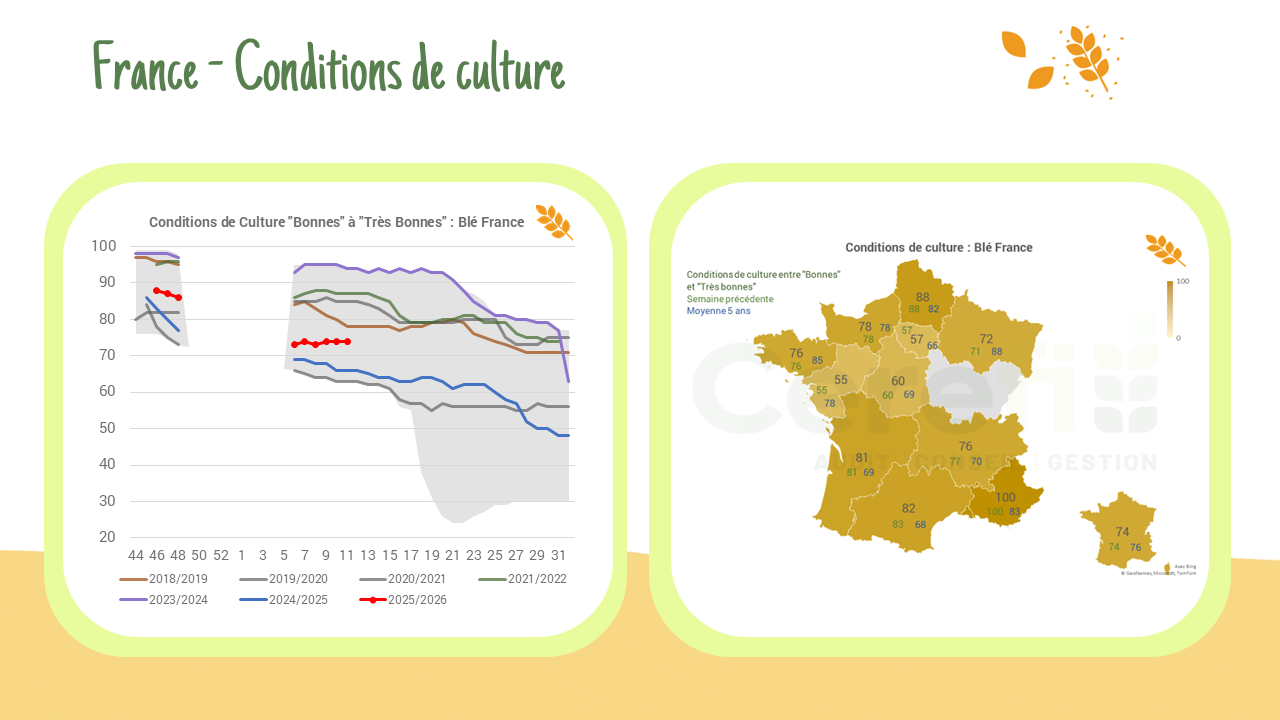

Conditions de culture – France

Les conditions de cultures montrent une stabilité remarquable depuis la reprise des données. Pour l’OP, les données sont relativement bonnes. Blé : 74% des surfaces entre B et TB (M5 : 76%) OH : 70% (M5 : 76%) OP : 85% (M5 : 84%)

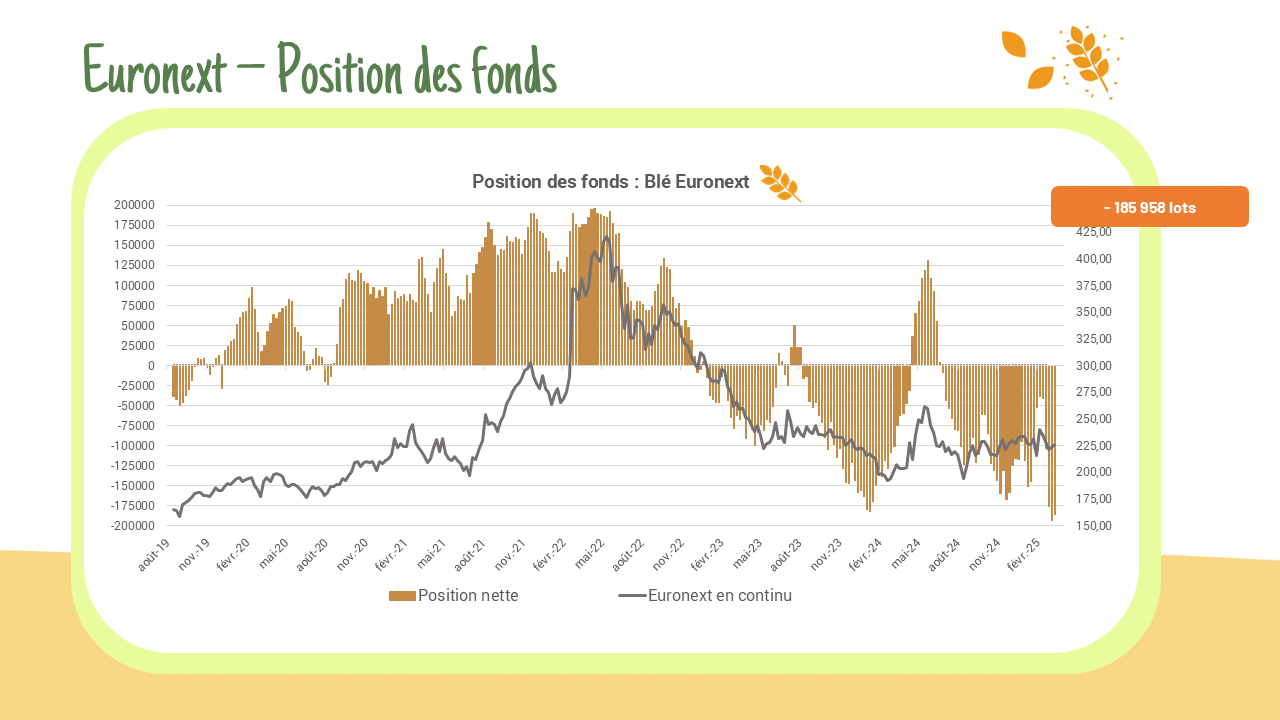

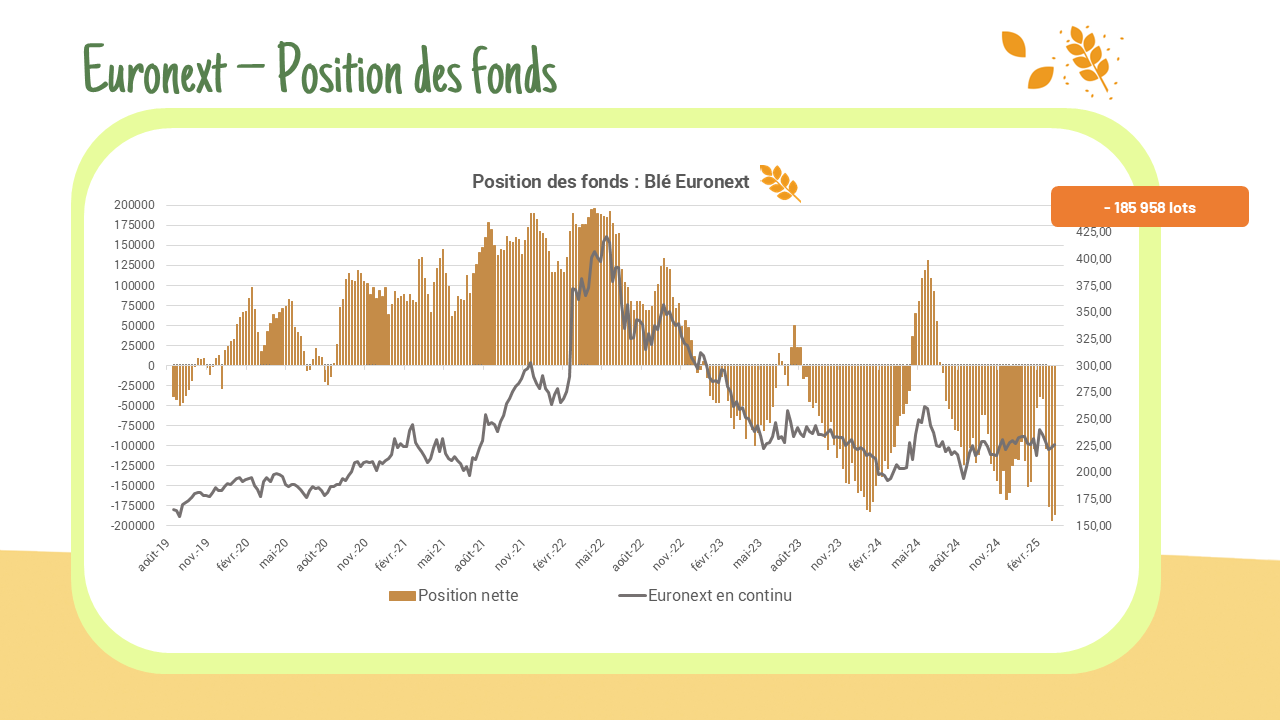

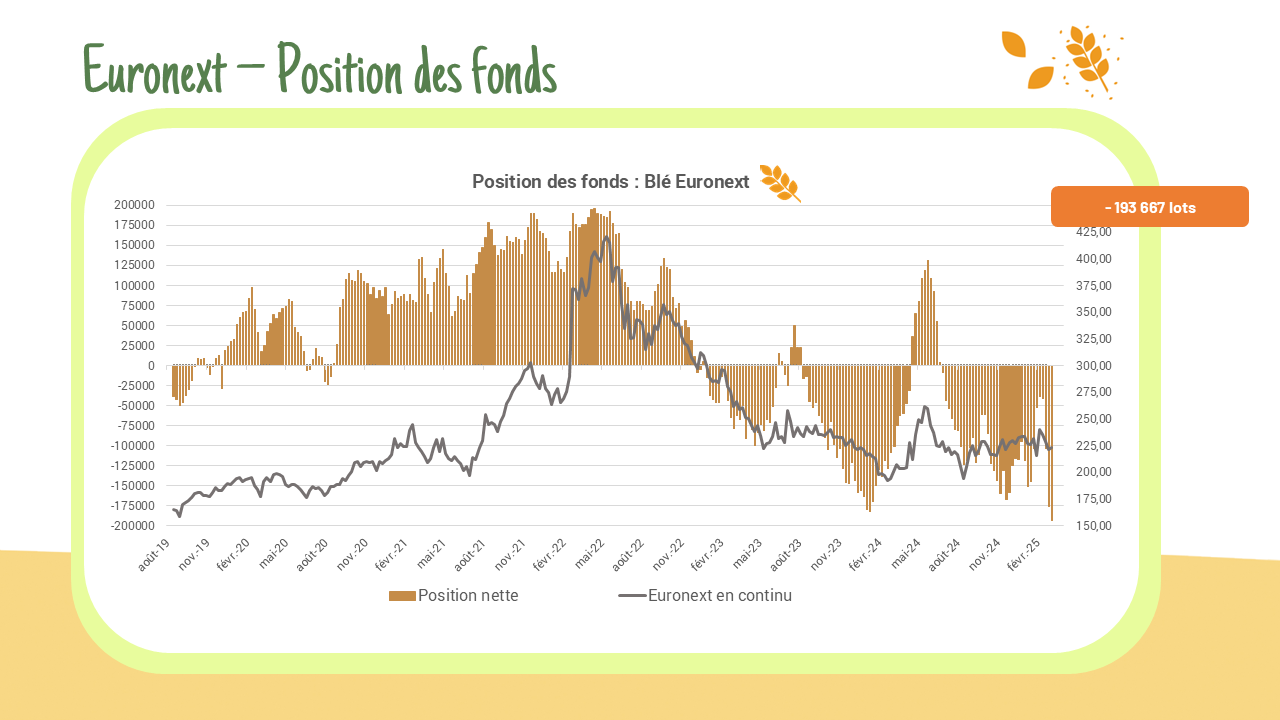

Position des fonds – Euronext

Les fonds maintiennent une position à l’équilibre sur le blé, proche de ses plus bas historiques, tandis que sur le colza, ils réduisent drastiquement leurs positions. Blé : – 185 958 lots Colza : + 12 976 lots Maïs : + 765 lots

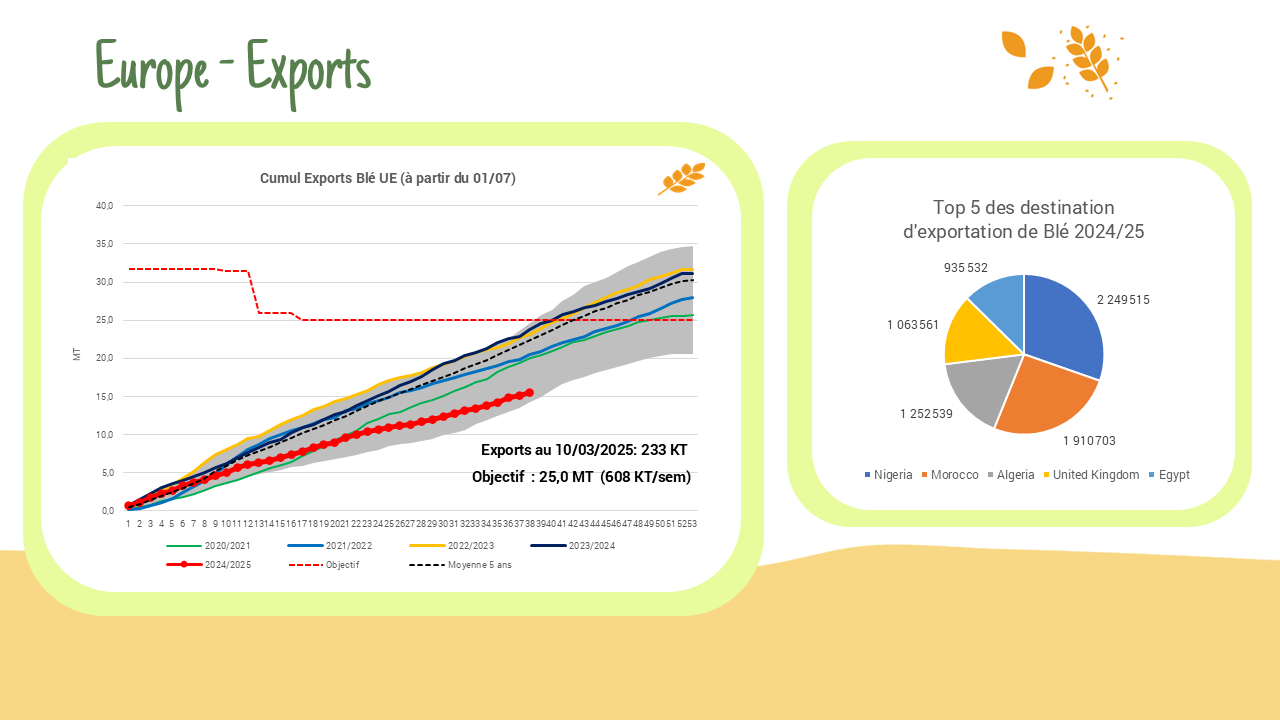

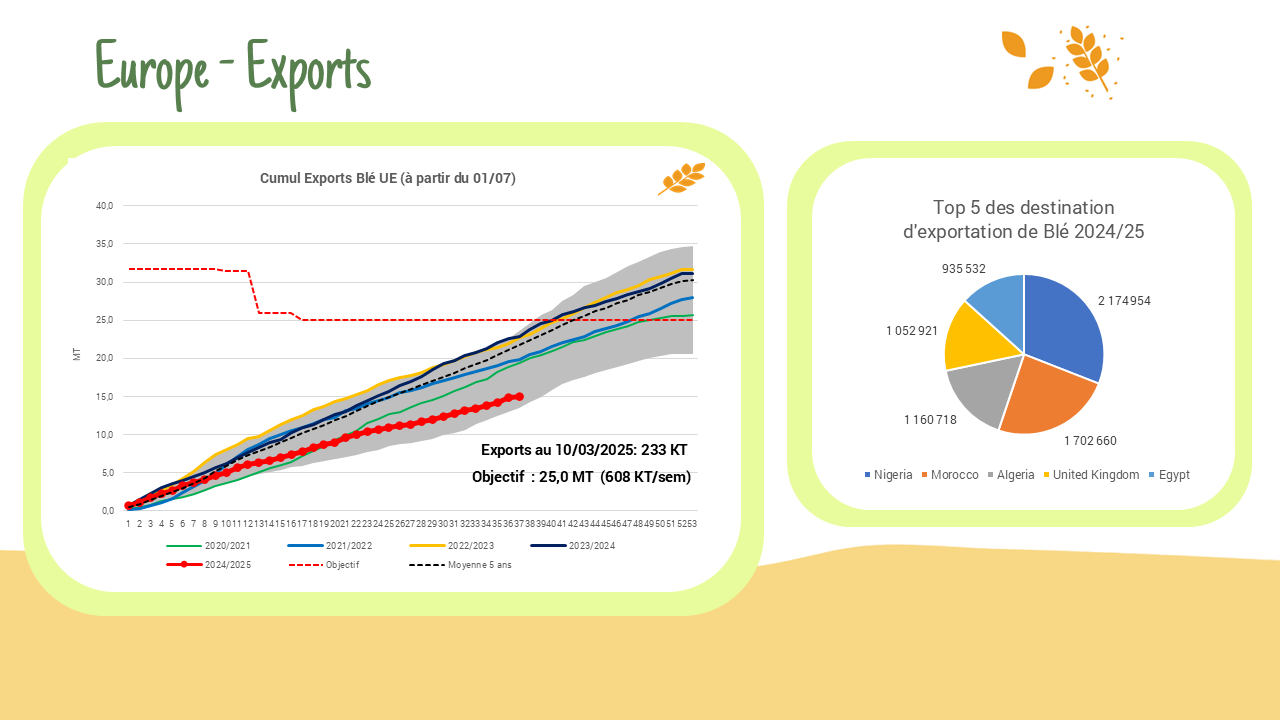

Exports / Imports – UE

Aucune évolution notable n’a été observée concernant les dynamiques d’exportation et d’importation de blé. L’écart continue de se réduire avec le niveau le plus bas jamais enregistré. Imports : 6,12 MT Exports : 15,46MT

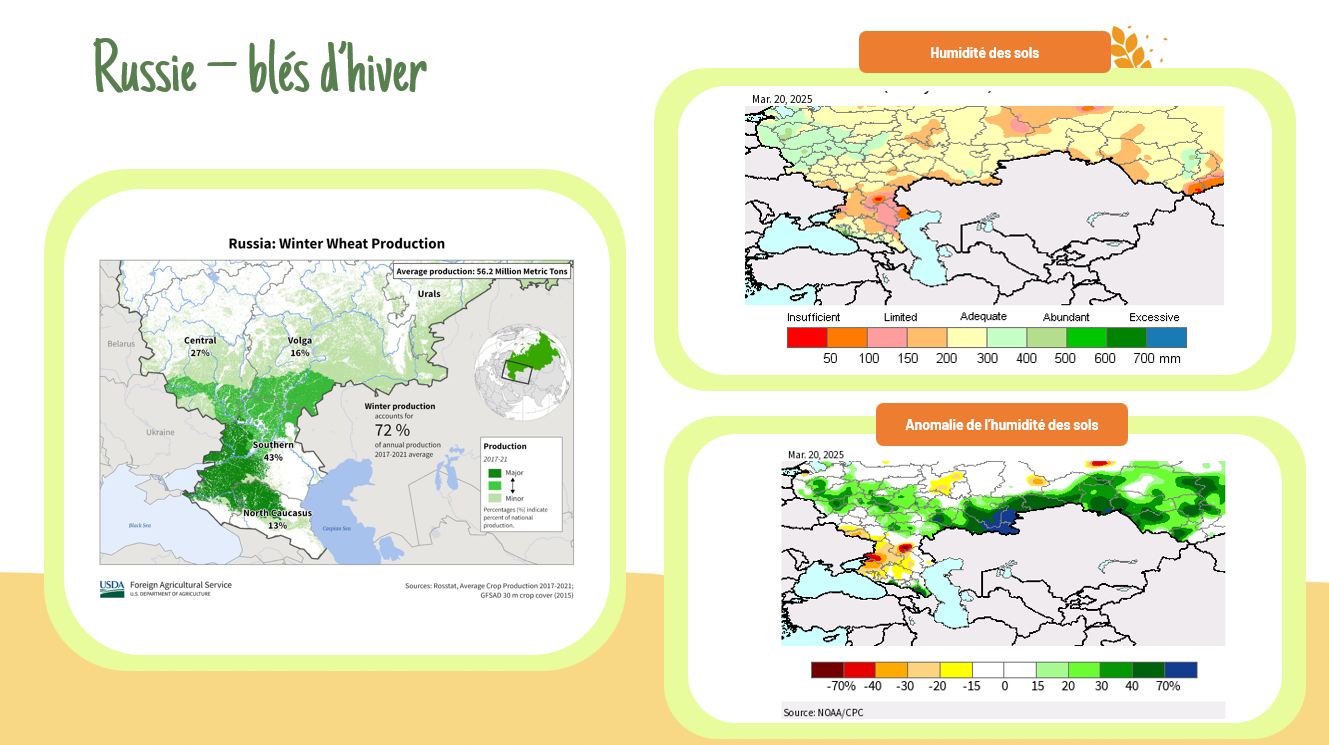

Perspective météorologique plus favorable aux Etats-Unis et en Mer noire

Au cours des 7 prochains jours, des précipitations sont attendues dans les principales zones de culture du blé d’hiver des Grandes Plaines du sud des États-Unis et de la région de la mer Noire, où les conditions de sécheresse étaient importantes jusqu’à présent.

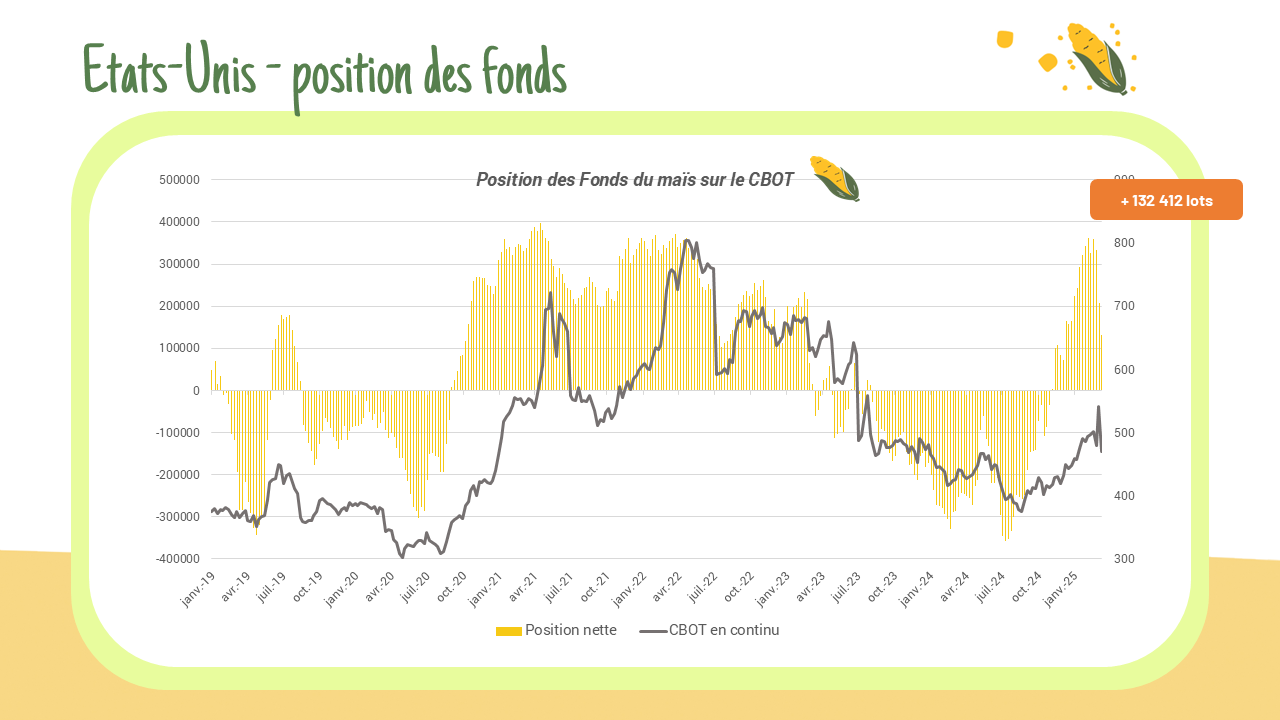

Position des fonds – CBOT

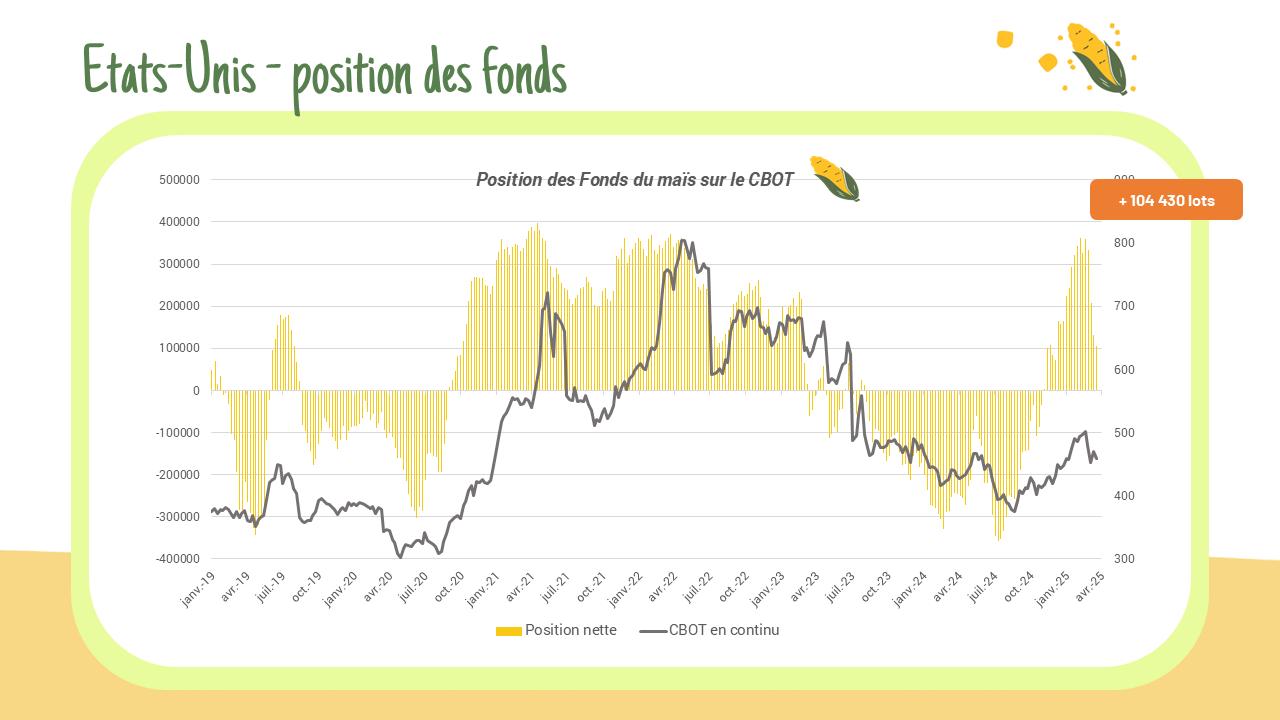

La position des fonds reste stable cette semaine sur le blé et le soja, tandis que le retrait se poursuit sur le maïs. Blé : – 78 666 lots Maïs : + 104 430 lots Soja : – 17 984 lots

Rapport Céréobs – France

Les conditions de cultures restent stables depuis plusieurs semaines. Blé : 74% des surfaces entre B et TB (M5 : 76%) / OH : 70% des surfaces entre B et TB (M5 : 76%) . Les semis d’orge de printemps se finalisent à 97% (M5 : 77%)

Position des fonds – Euronext

La semaine dernière, les fonds ont basculé, atteignant un record short historique sur le blé et réduisant fortement leurs positions sur le colza. Blé : – 193 667 lots / Maïs : + 875 lots / Colza : + 20 494 lots

Exports / Imports – UE

Les exportations de blé maintiennent leur dynamique des semaines précédentes, se rapprochant de leurs plus bas niveaux enregistrés. Imports : 5,89 MT Exports : 14,92 MT

Position des fonds – CBOT

La position des fonds reste dans la lignée de la semaine dernière, avec une baisse généralisée sur l’ensemble des cultures, à l’exception du blé, qui se stabilise. Blé : – 76 346 lots Maïs : + 132 412 lots Soja : – 7 922 lots