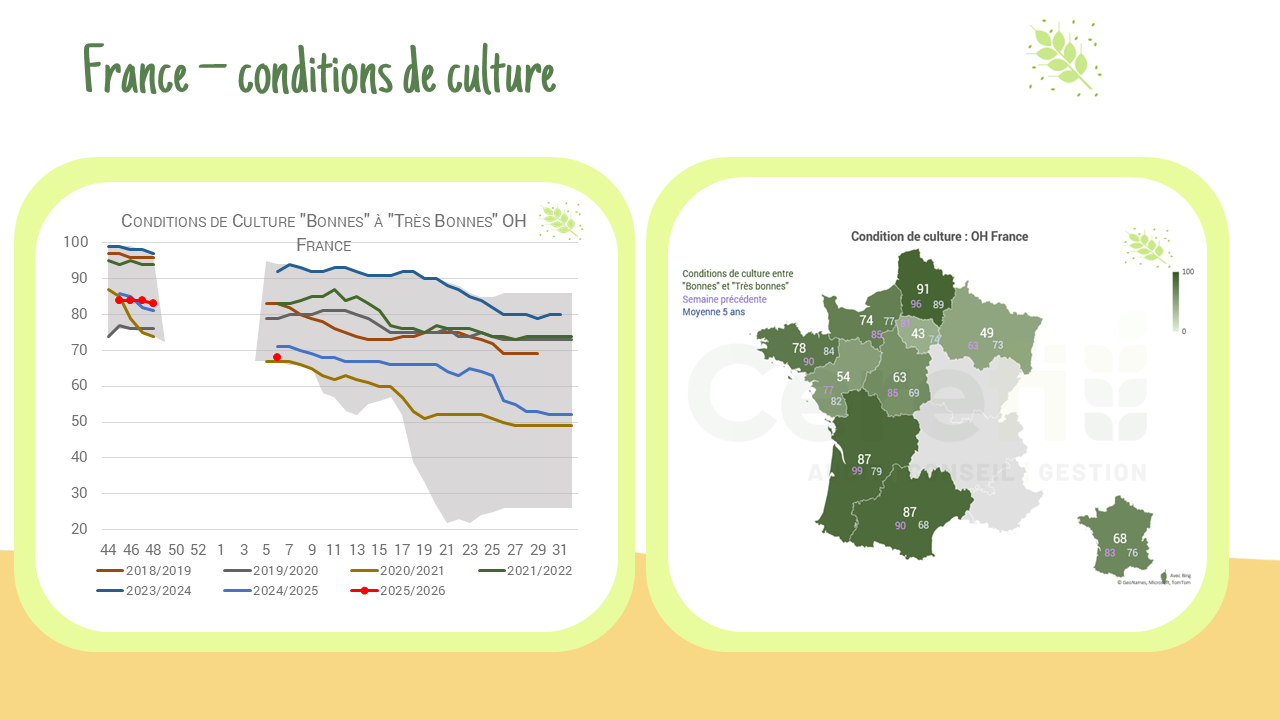

Les dernières publications de FranceAgriMer signalent une nette dégradation des conditions de culture, notamment pour les orges d’hiver proches des plus bas historiques. Blé : 73% TB (Préc : 86%) OH : 68% TB (Préc : 83%)

Mois : février 2025

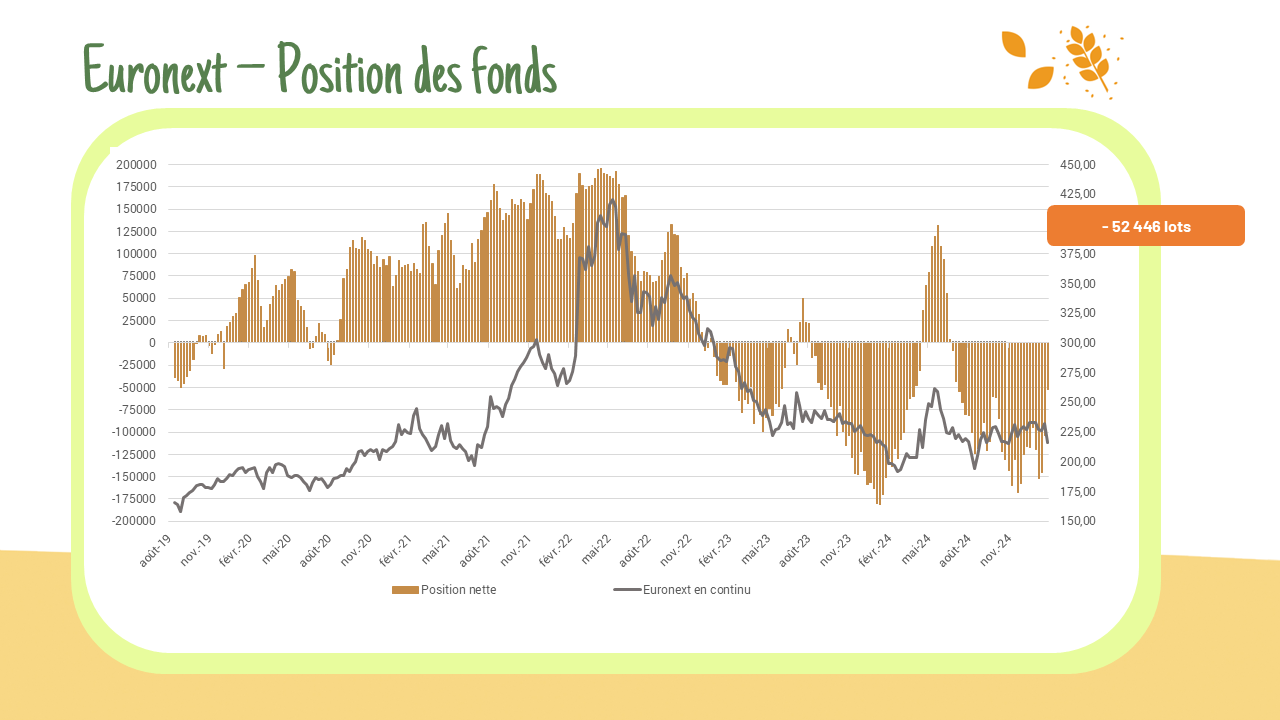

Position des fonds – Euronext

Les fonds réduisent fortement leurs positions nettes en blé (-49 %). En maïs, ils misent sur la hausse, tandis qu’en colza, l’orientation reste incertaine. Blé : – 52 446 lots Maïs : + 4 320 lots Colza : + 45 946 lots

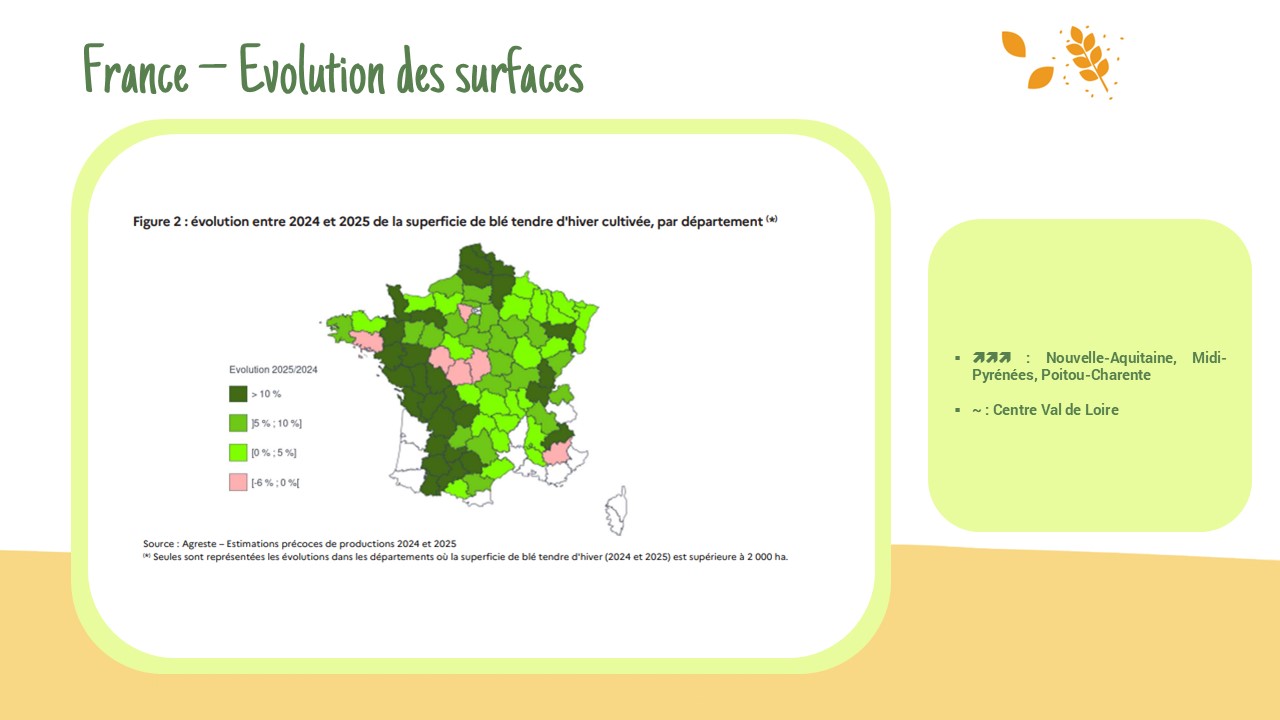

📢Surface française R25

Agreste a révisé à la hausse son estimation des surfaces de blé tendre, atteignant 4,57 millions d’hectares (+10 % sur un an). Blé tendre : +10 % sur un an, à 4,57 Mha / Orge d’hiver : baisse à 1,21 Mha (-2,1 % sur un an) / Colza : repli à 1,27 Mha (-4,1 %) / Blé dur : plus bas niveau en 30 ans, à 198 000 ha (-5,7 %). Les surfaces totales de céréales d’hiver remontent à 6,35 Mha (+7,2 %).

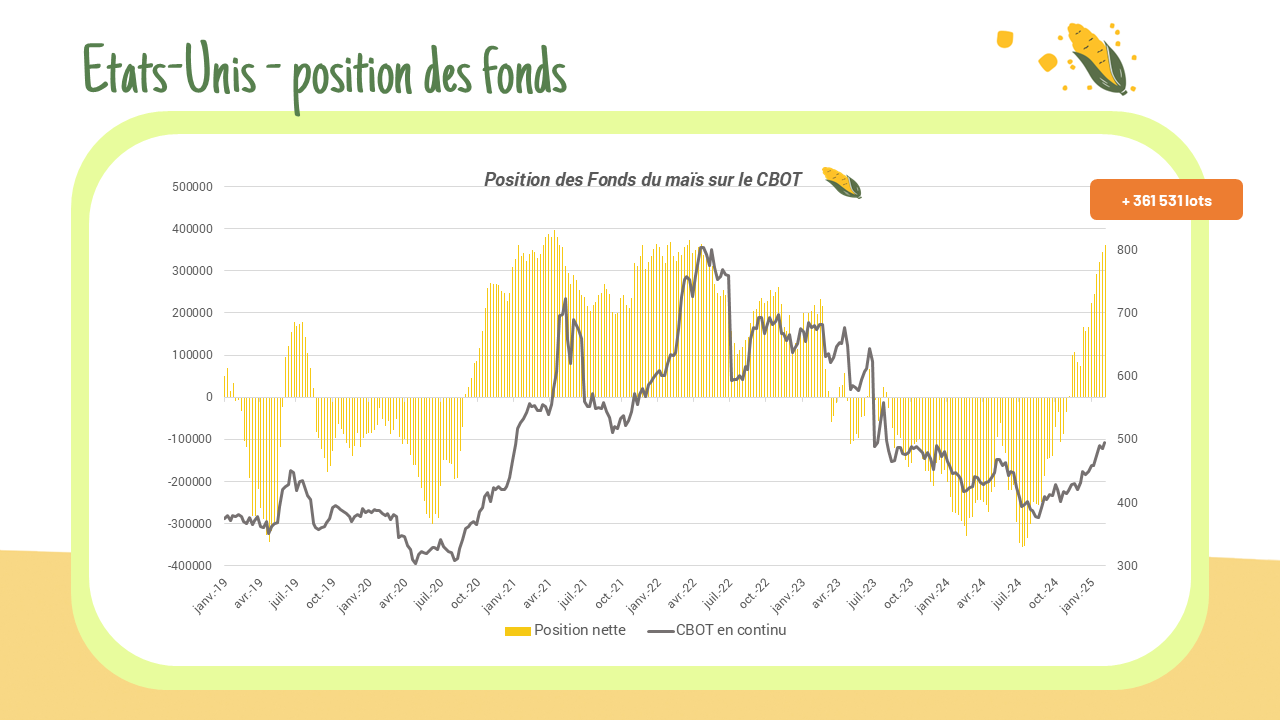

Position des fonds – CBOT

Les fonds poursuivent leur exposition massive sur le maïs ces dernières semaines, malgré la stabilité des cours. Blé : – 82 030 lots / Maïs : + 361 531 lots / Soja : + 72 756 lots

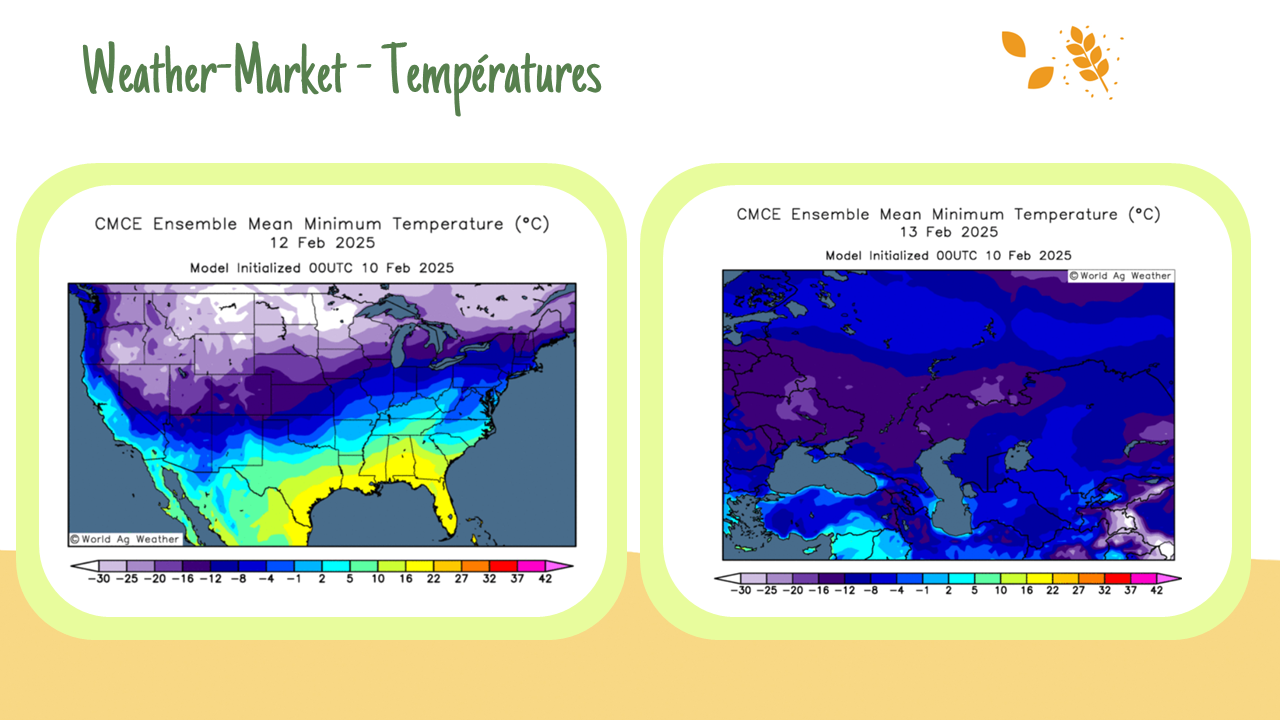

Météo – Le retour du Gel

Le froid revient chez les principaux exportateurs de blé, menaçant leurs cultures vulnérables. L’USDA prévoit une production mondiale record de 793,24 millions de tonnes, mais ces prévisions pourraient être révisées à la baisse en raison du gel.

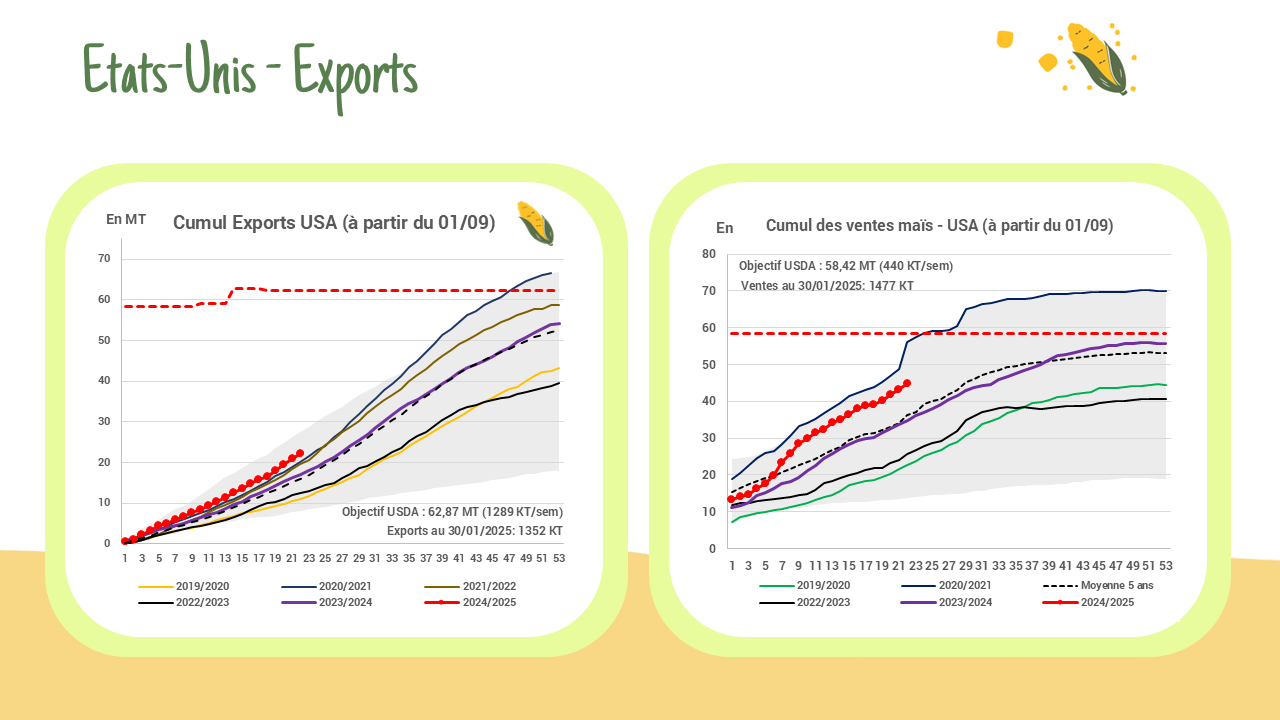

Exportation maïs – USA

Tandis que les exportations de blé et de soja restent dans la moyenne, celles de maïs accélèrent vers des niveaux record. Le cumul atteint 22,28 MT (+39 % par rapport à la moyenne quinquennale).

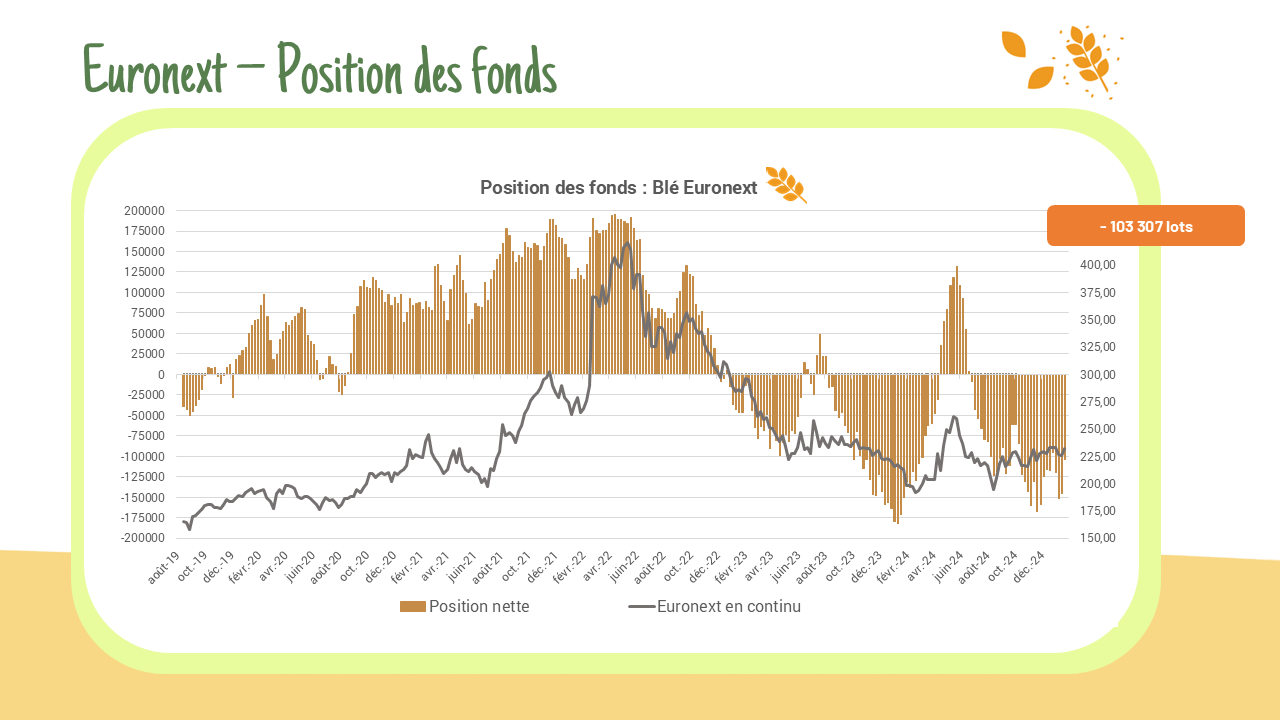

Position des fonds – Euronext

Les fonds réduisent leurs positions vendeuses sur le blé et le maïs, tandis que leur position haussière sur le colza se contracte après avoir atteint un sommet historique. Blé : – 103 307 lots Maïs : + 2 675 lots Colza : + 42 743 lots

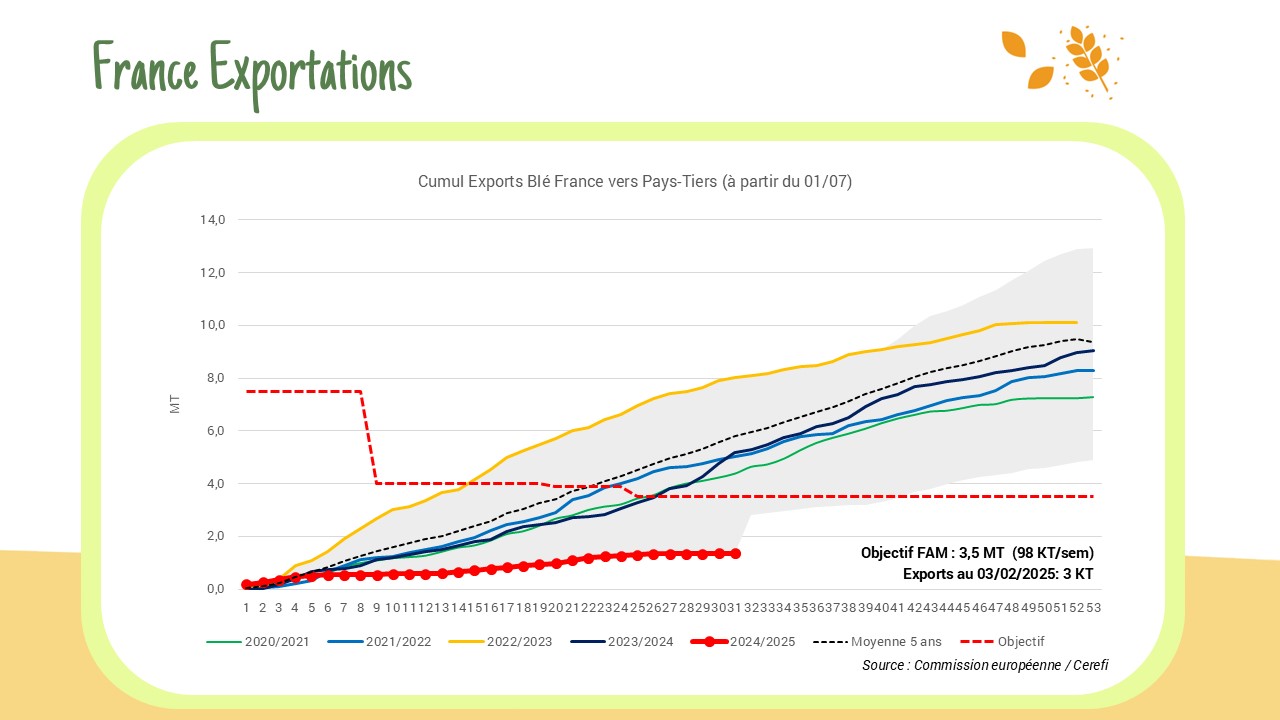

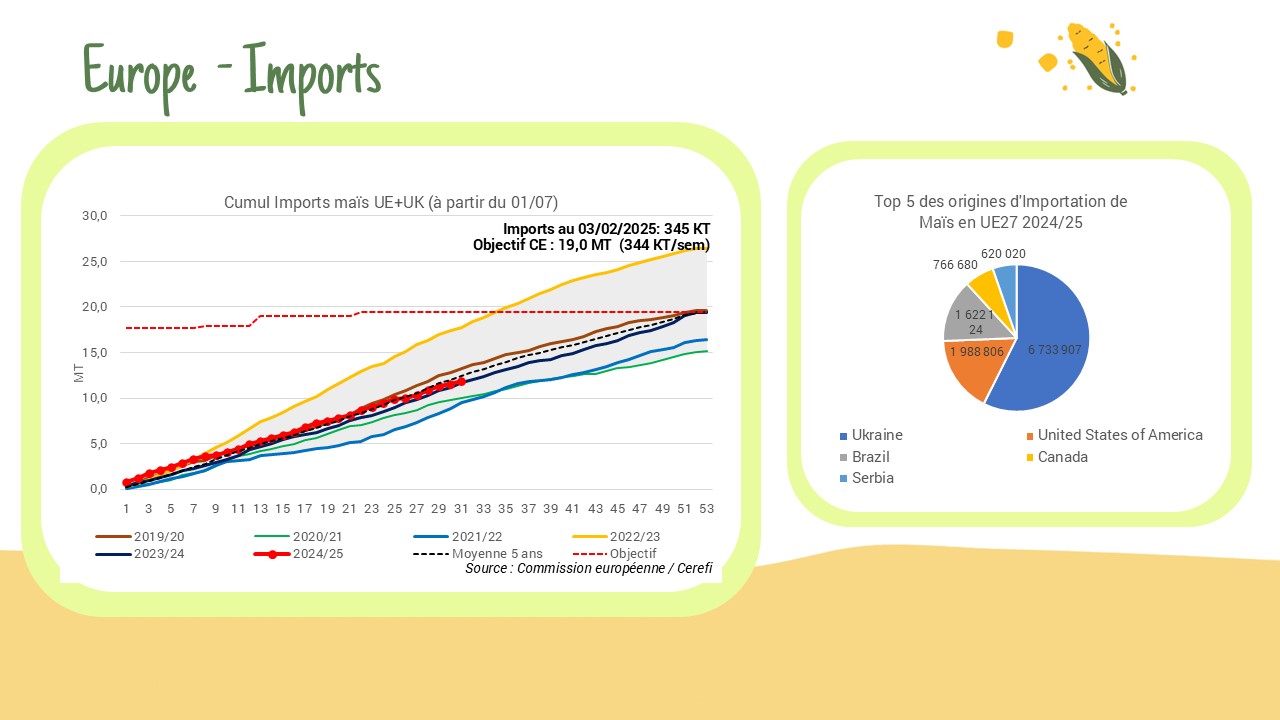

Exports / Imports -> France

Les exportations françaises de blé continuent sur la même tendance à 4,48 MT depuis le début de la campagne 2024/25, contre 6,32 MTl’an dernier, tandis que celles d’orge atteignent 448 KT, en recul de 30 %. En parallèle, la France a importé 1,2 MT de maïs, principalement en provenance d’Ukraine.

Exports / Imports -> UE

🌾Exports de blé de l’UE : 12,51 MT (- 37 % par rapport à n-1) / Exports d’orge : 2,59 MT (-27 %). Côté importations :🌽maïs : 11,92 MT (+5 % sur un an) et continue de recevoir d’importants volumes de colza. L’Ukraine reste le principal fournisseur de maïs, tandis que l’Espagne est le premier importateur au sein de l’UE.

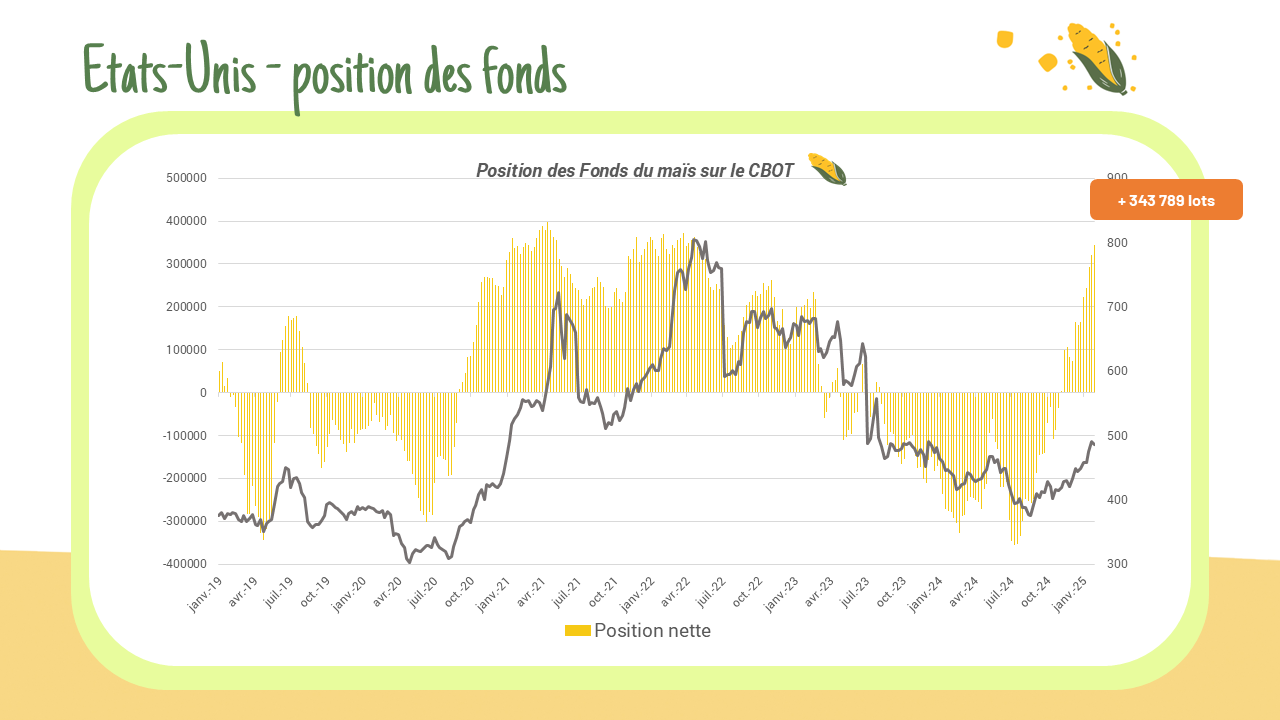

Position des fonds – CBOT

Les fonds continuent de s’exposer à la hausse sur le maïs, se rapprochant des sommets historiques. Le soja tente de suivre le maïs tandis que le blé reste en retrait. Blé : – 106 391 lots / Maïs : + 343 789 lots / Soja : + 73 035 lots