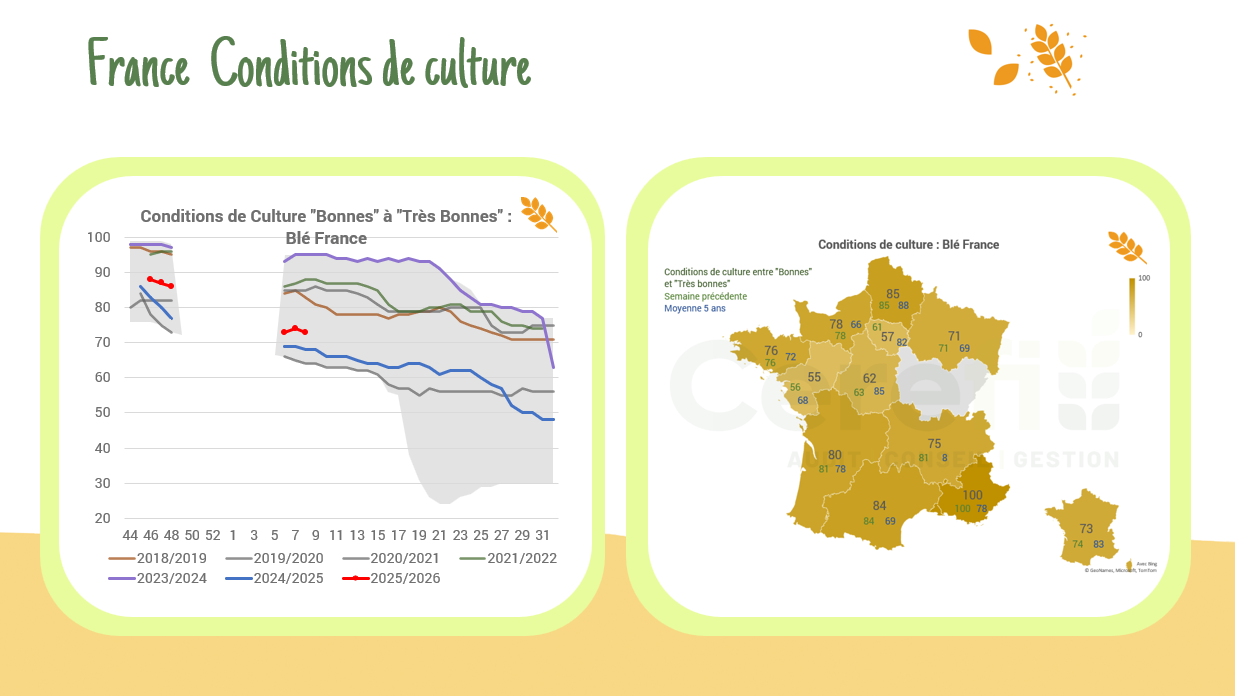

Les conditions de culture dans l’hexagone stagnent depuis 3 semaines. Blé : 73% TB (Préc : 74%) OH : 69% TB (Préc : 69%)

Mois : février 2025

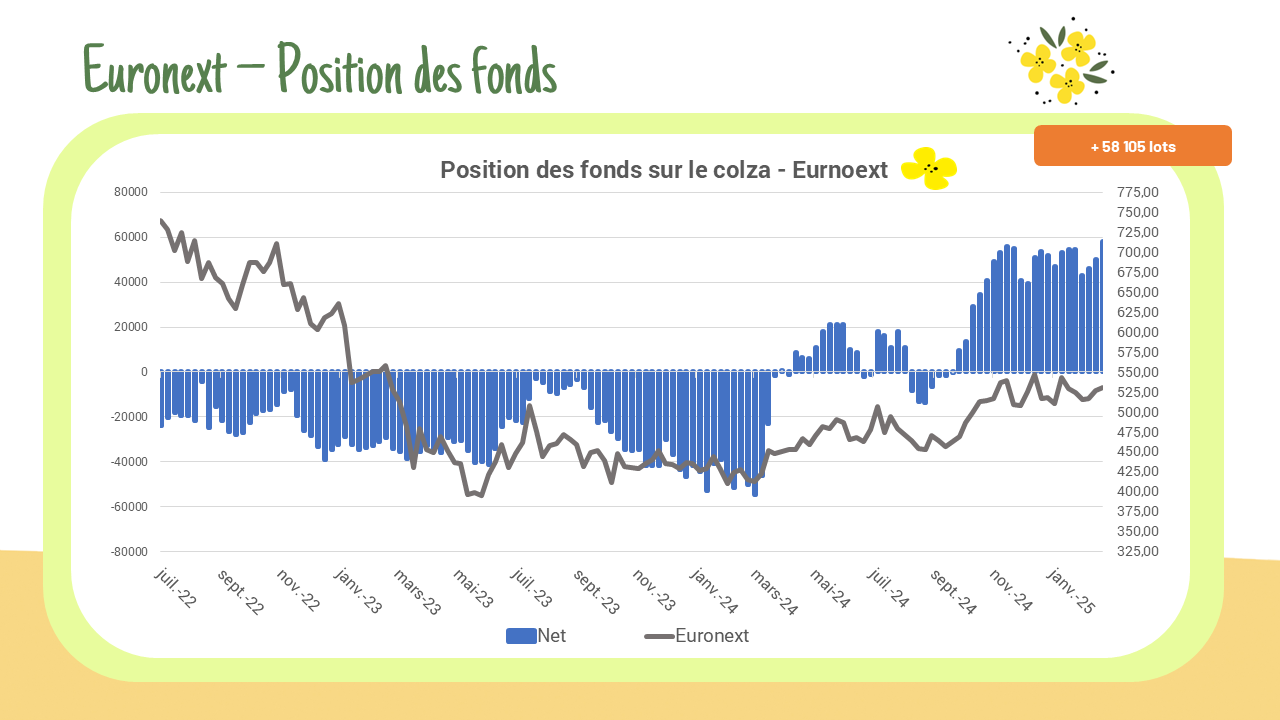

Position des fonds – Euronext

Les fonds maintiennent une position stable sur le blé et le maïs, tandis qu’ils atteignent des niveaux record sur le colza, dans un contexte contrasté. Blé : – 40 702 lots Maïs : + 5 426 lots Colza : + 58 105 lots

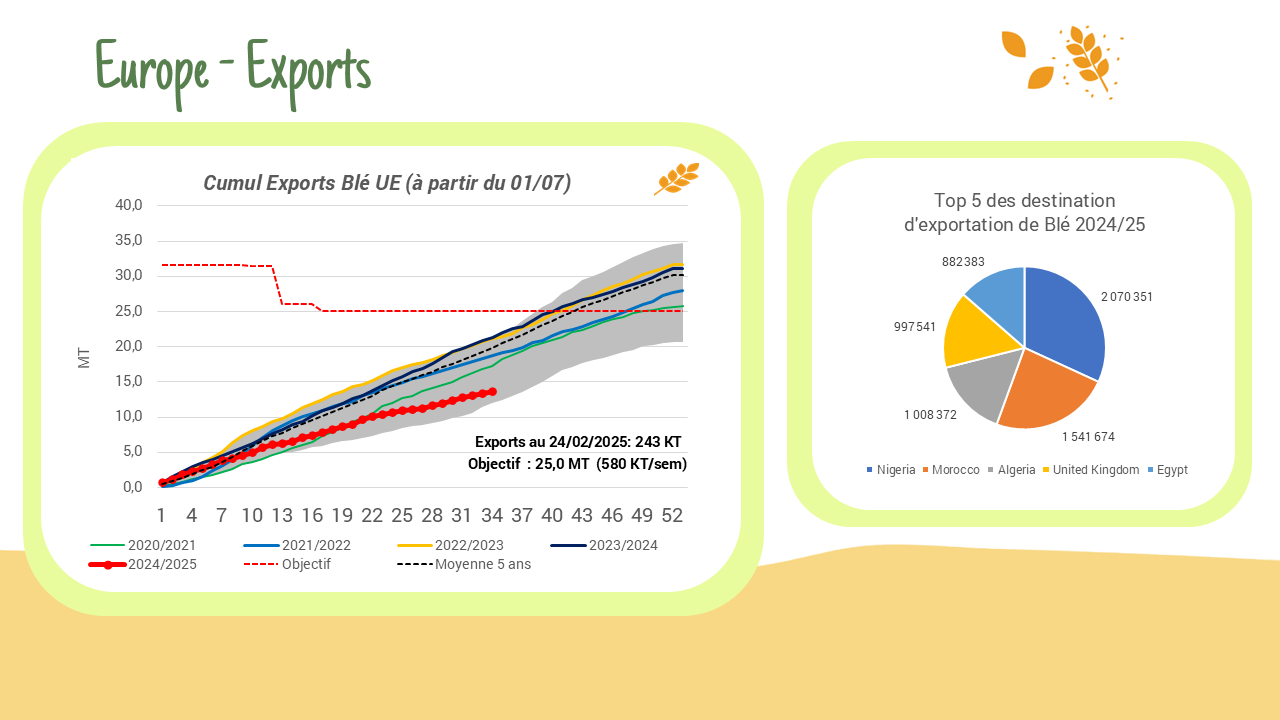

Exports / Imports – UE

La situation ne s’améliore pas avec le retrait des Russes et des Ukrainiens en ce début de la seconde moitié de la campagne. Les exportations de blé restent faibles, se rapprochant des plus bas historiques. Imports : 5,47 MT Exports : 13,65 MT

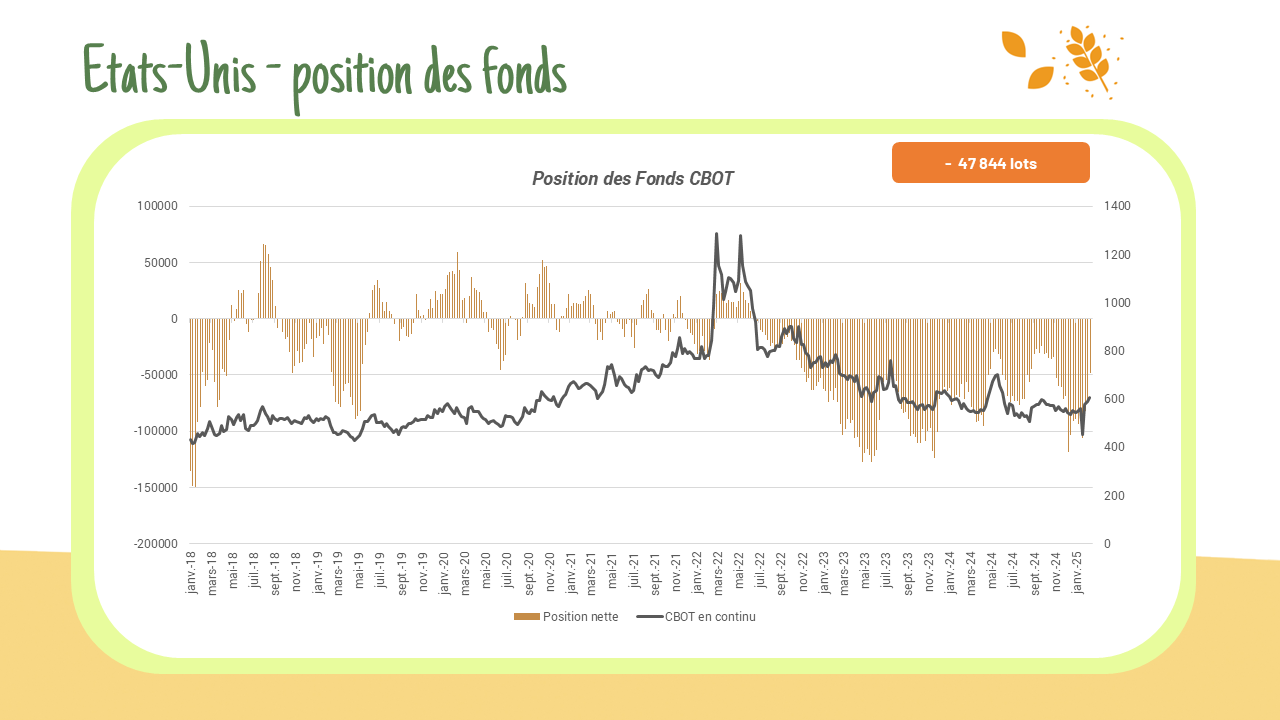

Position des fonds – CFTC

Les fonds ont fortement réduit leurs positions vendeuses sur le blé et acheteuses sur le soja.

En maïs, ils maintiennent leurs positions à des niveaux élevés. Blé : – 47 844 lots Maïs : + 359 733 lots Soja : + 33 704 lots

Taxe douanière – Russie

Les taxes douanières ont fortement baissé cette semaine afin de relancer les exportations, amoindries ces derniers temps. Le quota d’exportation entre janvier et juin est fixé à 13,2 MT. Le cumul des exportations sur la campagne atteint 32,5 MT.

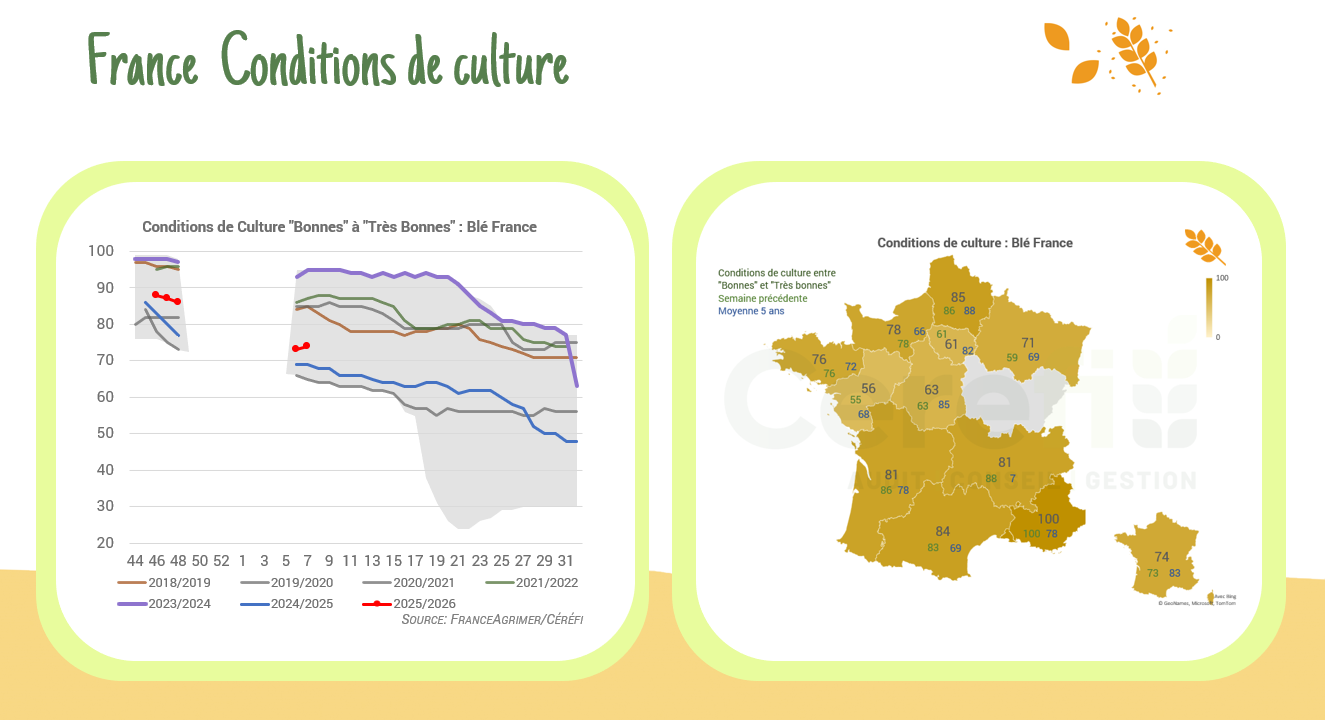

Conditions de culture et avancée des semis en France

Le dernier rapport de FranceAgriMer montre une amélioration des conditions du blé tendre, tandis que les semis d’orge de printemps restent légèrement en retard. (Blé : 74 % en bon/très bon état -> +1 pt vs semaine précédente, +5 pts vs 2024)(OH : 69 % en bon/très bon état -> légèrement en dessous de 2024) (Semis OP : 22 % ->en retard par rapport à 2024 et à la moyenne quinquennale).

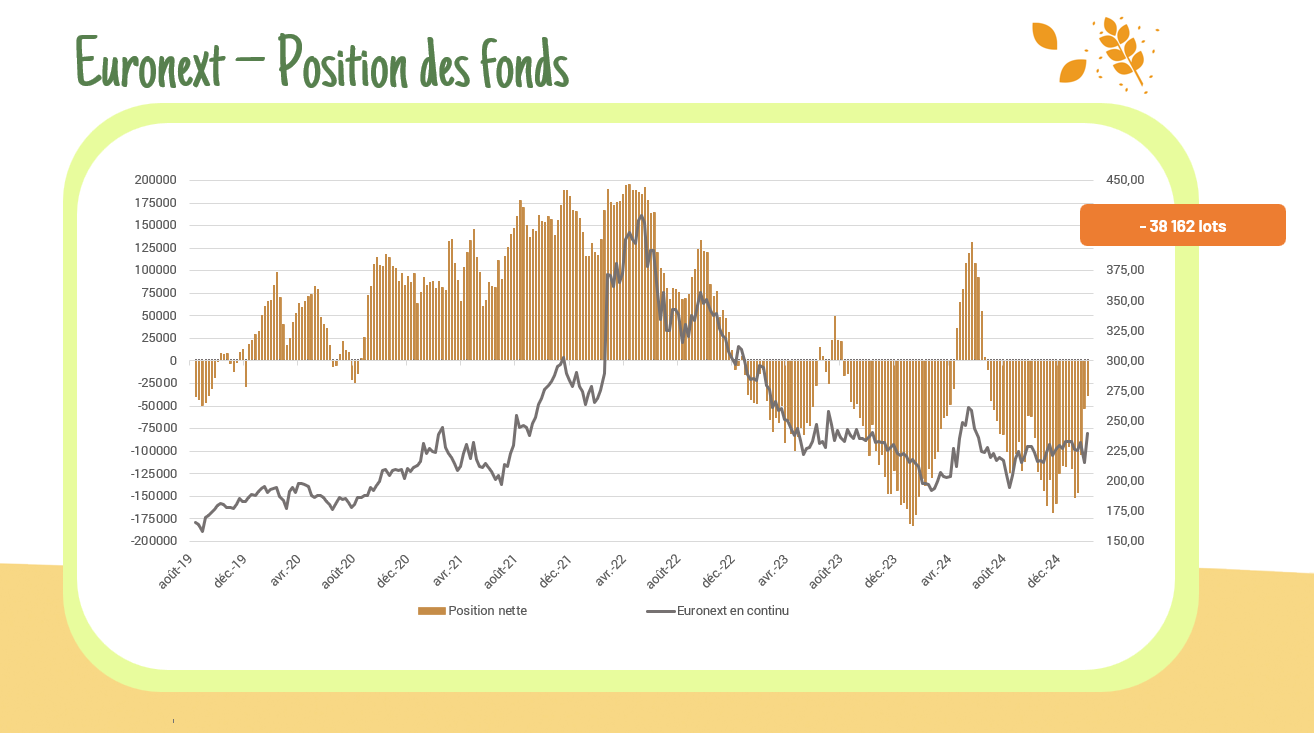

Position des fonds Euronext

Les fonds continuent de réduire leur position nette vendeuse (-27 %), ce qui permet de soutenir le rebond des cours. En maïs, ils misent toujours sur la hausse. En colza, ils repartent à l’achat (+9 %) !

🌾Blé : – 38 162 lots 🌽Maïs : + 5 094 lots 🟡Colza : + 50 286 lots

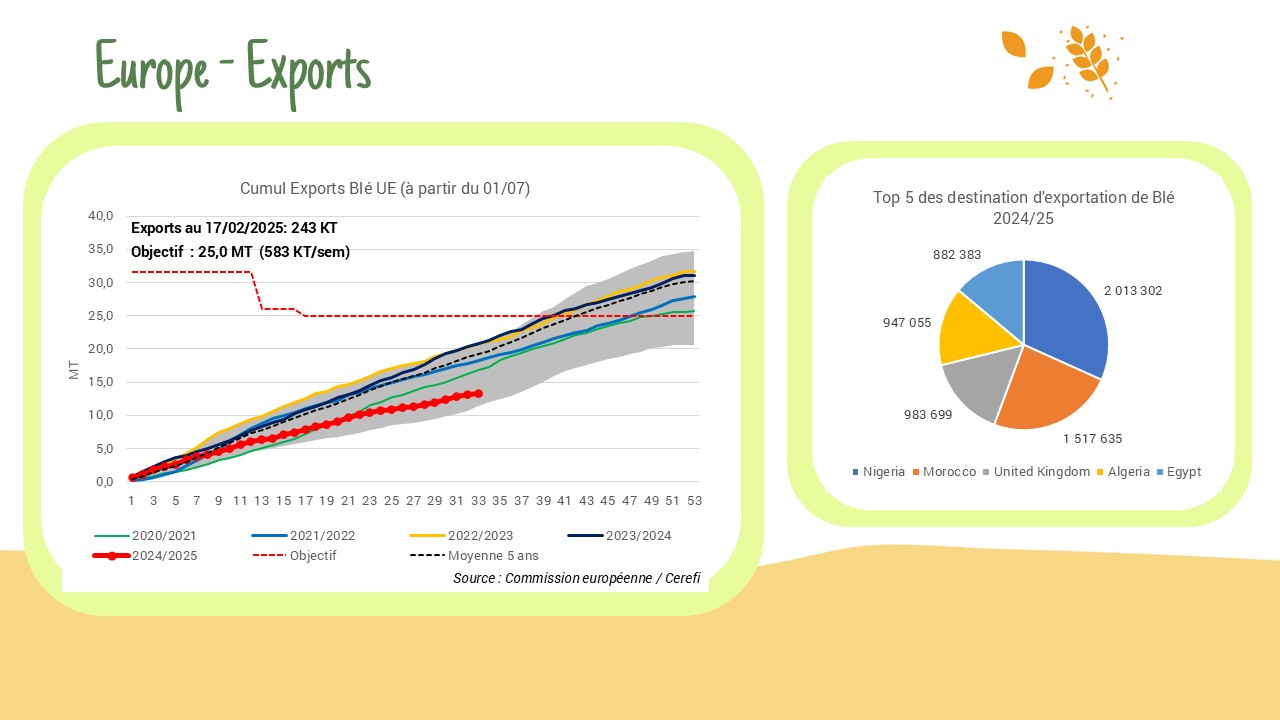

Exports / Imports UE

📊 Peu d’évolution cette semaine dans les exports/imports de l’UE, les chiffres concernant la France ne sont pas en adéquation avec le programme de chargement actuel (surtout en orge).🔹 Exports UE -> 🌾 Blé : 13,34 MT (+243 KT, -36 % vs n-1) | 🌾 Orge : 3,64 MT (+85 KT, -17 % vs n-1), dont 🇫🇷 France (683,2 KT)🔹 Imports UE ->🌽 Maïs : 12,89 MT – 🇺🇦 Ukraine (7,26 MT, en stagnation) tandis que 🇺🇸 les États-Unis progressent.

🌾 Marché du blé : l’Arabie saoudite achète en masse 🌍

L’Autorité générale de sécurité alimentaire d’Arabie saoudite a surpris le marché en achetant 920 000 tonnes de blé meunier (12,5% de protéines) à un prix moyen de 276,37 $ C&F. Un volume bien supérieur aux 595 000 tonnes initialement prévues ! 📈 ➡️ Origines pressenties :🌊 Mer Noire en force avec 300 000 tonnes de Roumanie, des expéditions de Russie et de Bulgarie. L’Australie également présente avec au moins deux expéditions.

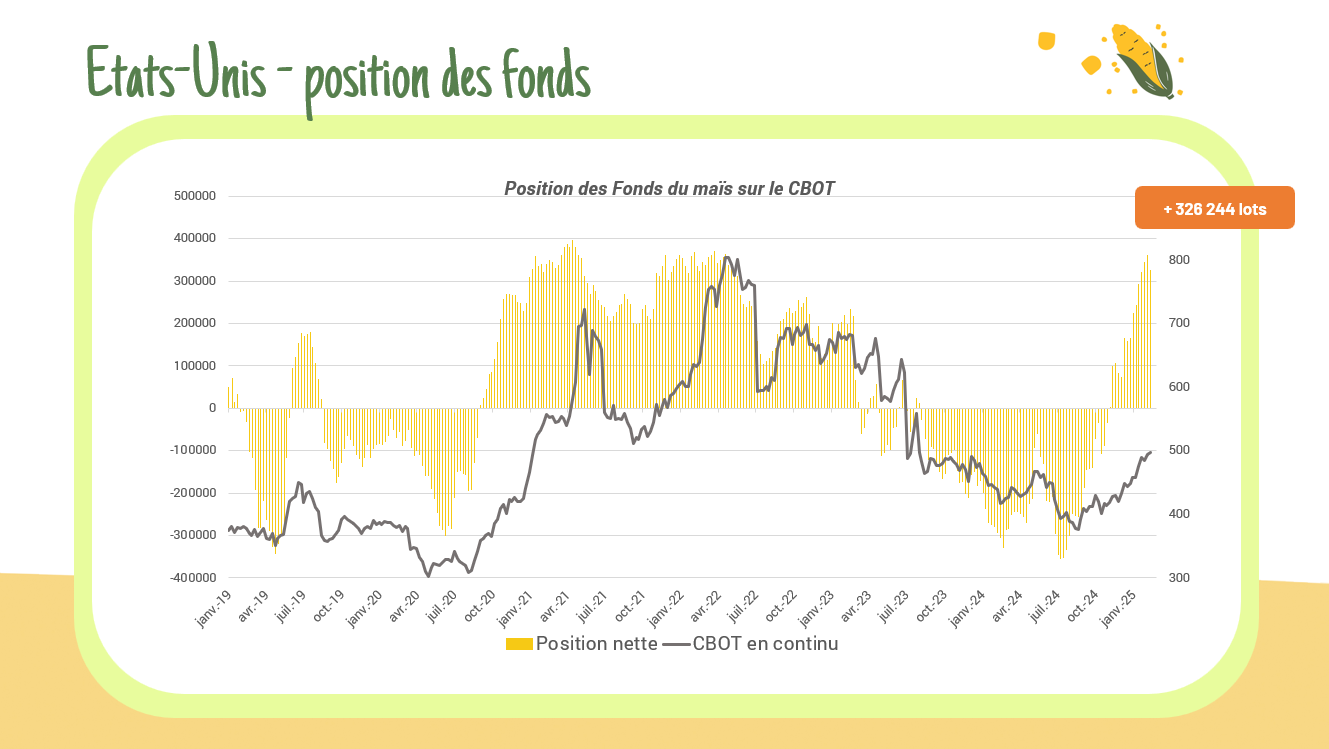

Position des fonds US

🌾 Maïs : Les positions ont diminué pour la première fois en 8 semaines, ils restent encore sur des niveaux élévés. (PN : 326 244 lots -> -10 %)🌱 Soja : Les positions ont chuté également. (PN : 42 221 lots -> -42 %)🌾 Blé : Les positions ont également diminué, montrant une prudence générale dans les attentes des opérateurs (PN : -74 173 lots -> -10 %).