La Commission européenne revoit à la hausse la production de blé tendre 2023/2024 à 131.5MT, contre 130.2MT le mois dernier et 125.7MT l’an passé.

Mois : mai 2023

Production Blé UE

La Commission européenne a augmenté ses prévisions de production de blé tendre en UE, pour la récolte 2023/2024 à 132.5 MT contre 131.1 MT le mois dernier. Par rapport à la récolte précédente de 126 MT, cela représente une hausse d’environ 5%.

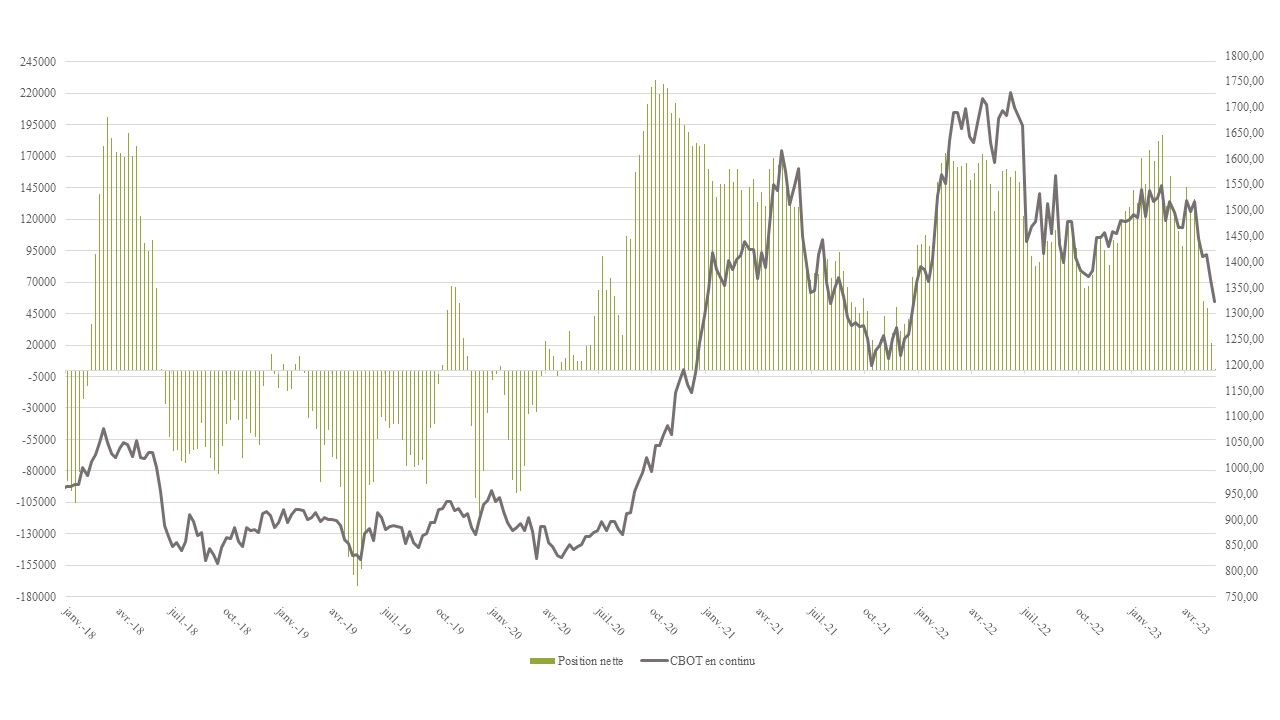

Position des fonds en Soja CBOT

Un sentiment baissier chez les investisseurs américains pour le marché du soja à Chicago. Au cours de la semaine dernière, ils ont réduit leur position longue de 14 257 lots, soit une position ouverte de 84 208 lots, un net long au plus bas depuis avril 2020.

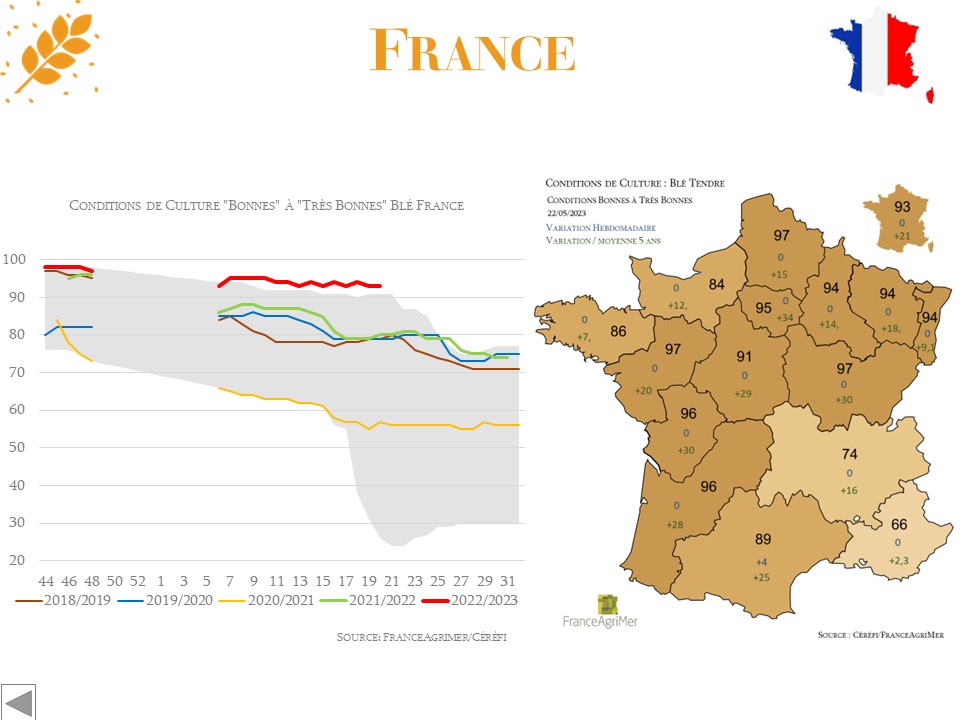

Conditions de culture France

Les conditions de blé tendre français sont stables d’une semaine à l’autre, avec 93% jugées bonnes à très bonnes. Le retour du sec pourrait venir dégrader les conditions de cultures. À suivre !

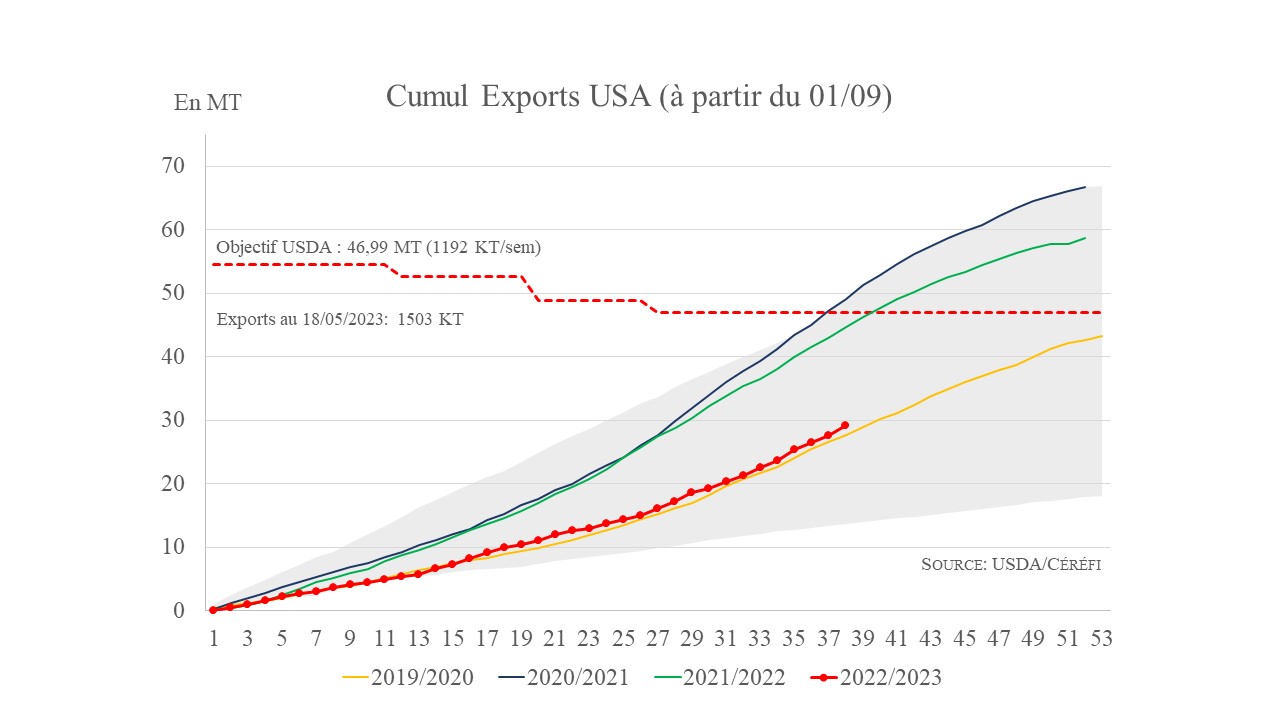

Export maïs US

Les ventes hebdomadaires de maïs US ont totalisé 75 200T soit une baisse de 78% par rapport à la semaine précédente. Le cumul des exportations atteint 29.1MT, soit 35% de moins que l’année dernière.

Commerce Chine/ Russie

Des représentants russes et chinois se sont rencontrés cette semaine à Pékin pour échanger sur leurs relations commerciales. Les deux pays auraient signé un certain nombre de documents phytosanitaires et un protocole d’accord sur l’approfondissement de la coopération.

Un pas de plus pour la Russie qui espère renforcer ses échanges avec la Chine. En effet depuis la signature, en février 2022, du document autorisant l’origine « toute Russie » pour le blé et l’orge, le pays n’a exporté que 14 KT de blé et environ 78KT d’orge vers la Chine.

Safrinha

Une seconde récolte de maïs (Safrinha) déjà annoncée record, Agroconsult revoit à la hausse ses estimations de production du mois de mars dernier. En effet le Brésil devrait récolter 102.4MT, soit une augmentation de 11% par rapport aux 85.5MT de la récolte dernière. La première région productrice de maïs (Mato Grosso) devrait récolter 50MT, contre 42.7MT en 2022, un record absolu !

Agroconsult prévoit également une augmentation de 8.2% de la demande intérieure à 80.4MT contre 73.8MT la récolte précédente.

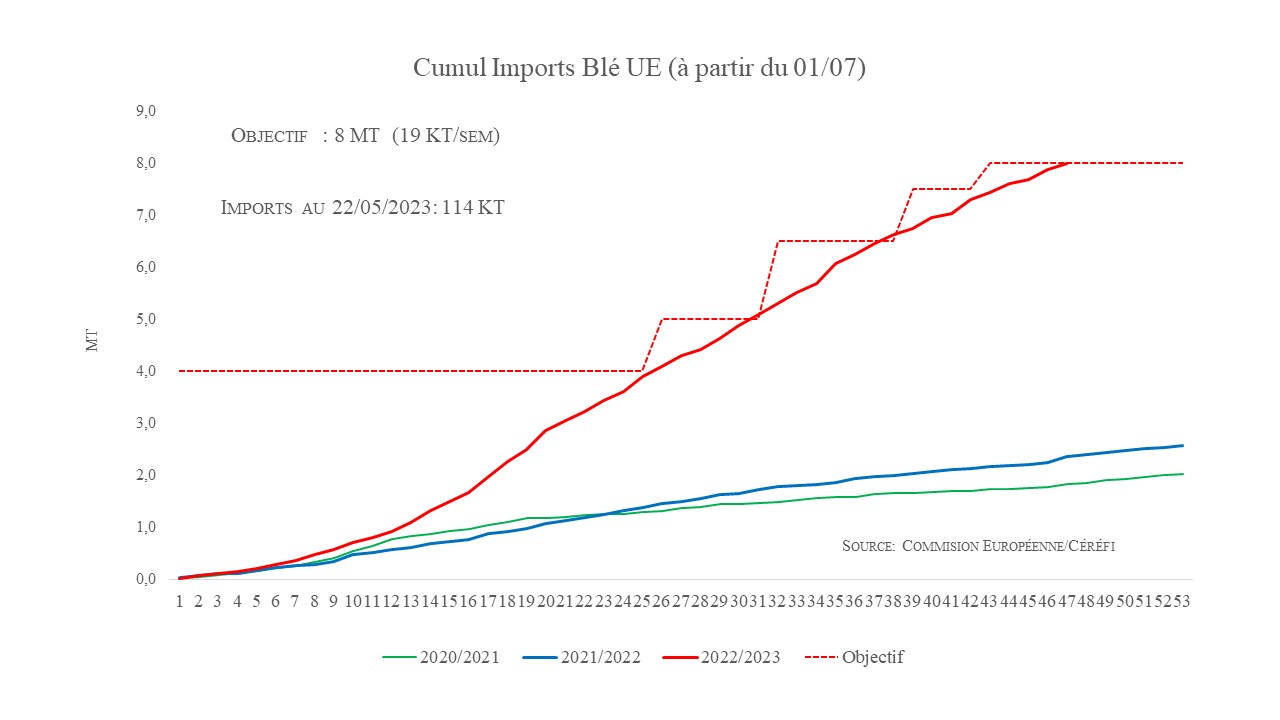

Importations blé UE

Au cours de la semaine précédente, selon la Commission européenne, l’Europe a importé 114KT de blé, l’objectif d’importation fixé à 8MT est atteint 6 semaines avant la fin de campagne. L’origine Ukrainienne est la plus représentative avec environ 63% des volumes depuis de début de campagne. L’Espagne est le plus gros importateur avec presque 3.4MT depuis le 01/07/2022.

Importations d’un meunier Américain.

En raison des problèmes d’approvisionnement et des coûts logistiques intérieurs élevés, un minotier américain aurait acheté du blé européen. 7 bateaux en provenance de Pologne et d’Allemagne.

Les prix traités seraient 250.50$/T FOB Pologne, pour du 12.5% de protéines, contre un blé de force rouge d’hiver (HRW) à 359$/T FOB US Gulf.

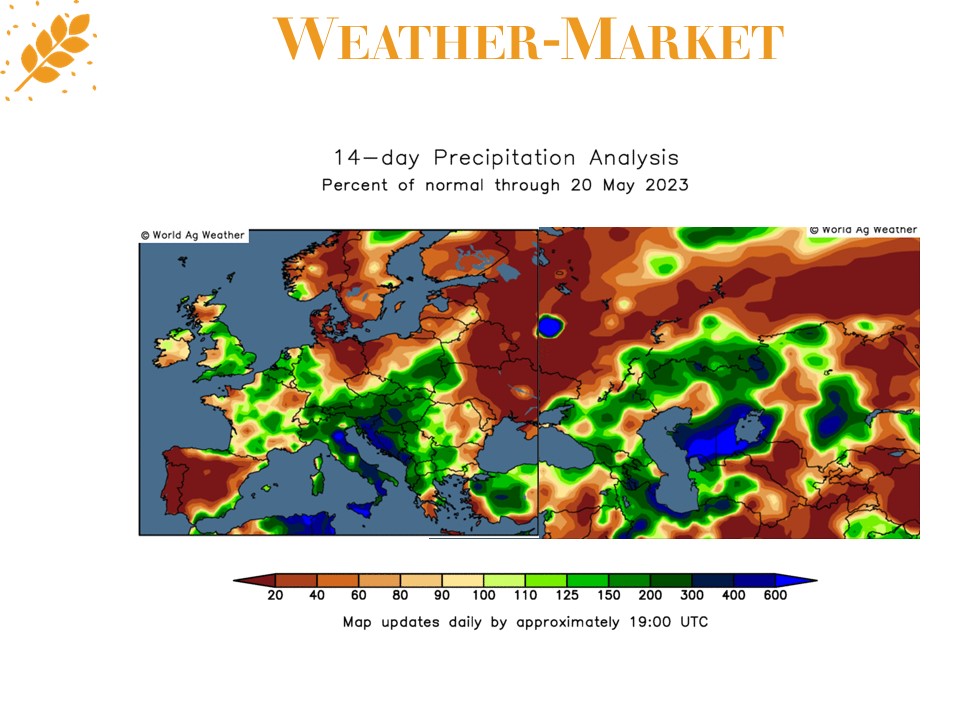

La sécheresse perdure dans le Sud de l’UE

Le rapport de surveillance des ressources agricoles (MARS) de l’UE du mois de mai classe l’Ibérie toujours en sécheresse.

En effet, l’Espagne et le Portugal connaissent une sécheresse sans précédent. Selon MARS les rendements de blé espagnols seraient en baisse de 22% par rapport à l’année passée et de 38% par rapport à la moyenne quinquennale. Même chose pour le Portugal avec une baisse de 26% par rapport à l’an passé et de 43% par rapport à la moyenne 5 ans.

Avec des pluies excédentaires au Nord de l’Europe, le rendement global de l’UE en blé ne serait pas affecté et serait même en hausse de 4% par rapport à l’année précédente.