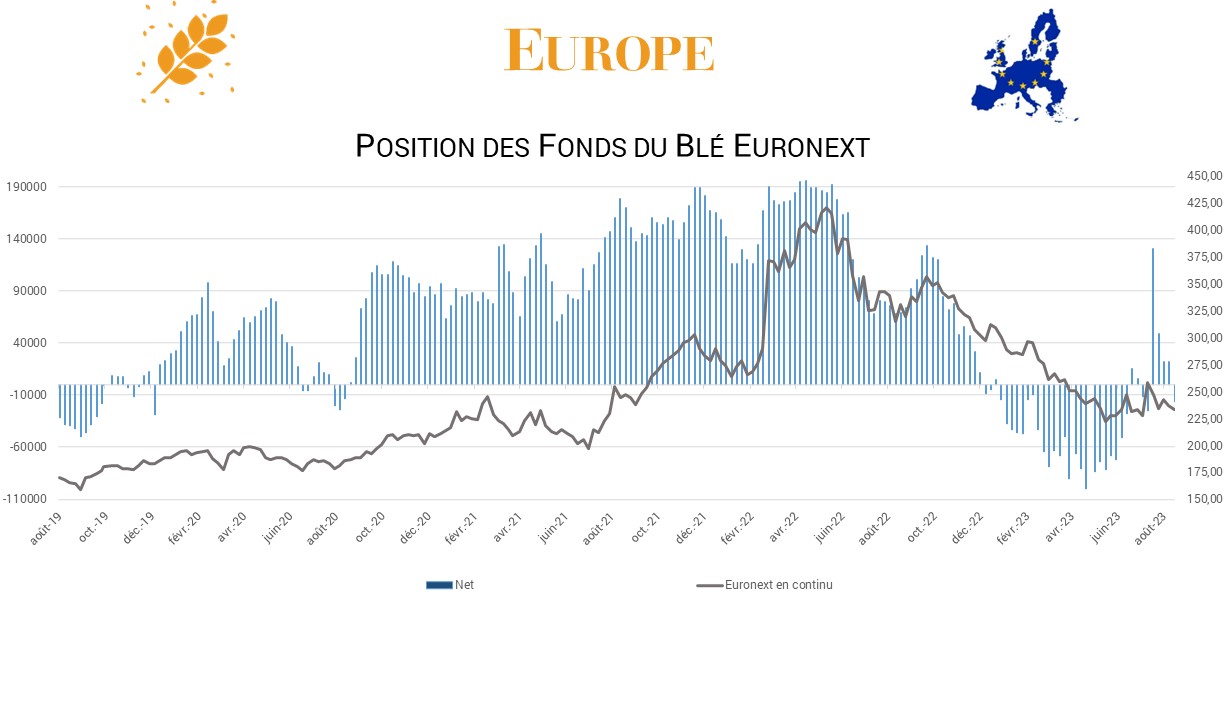

Les investisseurs européens changent de tendance, ils réduisent leur position longue de presque 12% et ont augmenté leur position short à 221 525 lots contre 9 785 lots la semaine passée. La position nette globale passe short de 16 163 lots.

Catégorie : Non classé

Exportations russes

Les exportations de blé russe au cours de la semaine dernière sont stables à environ 920 KT. Depuis le début de la campagne, le pays a exporté 8 MT soit 77% de plus qu’à la même date l’an dernier. Selon le ministère de l’Agriculture, sur la campagne 2023/24 les exportations devraient atteindre entre 50 et 55 MT en hausse de 7% sur 1 an.

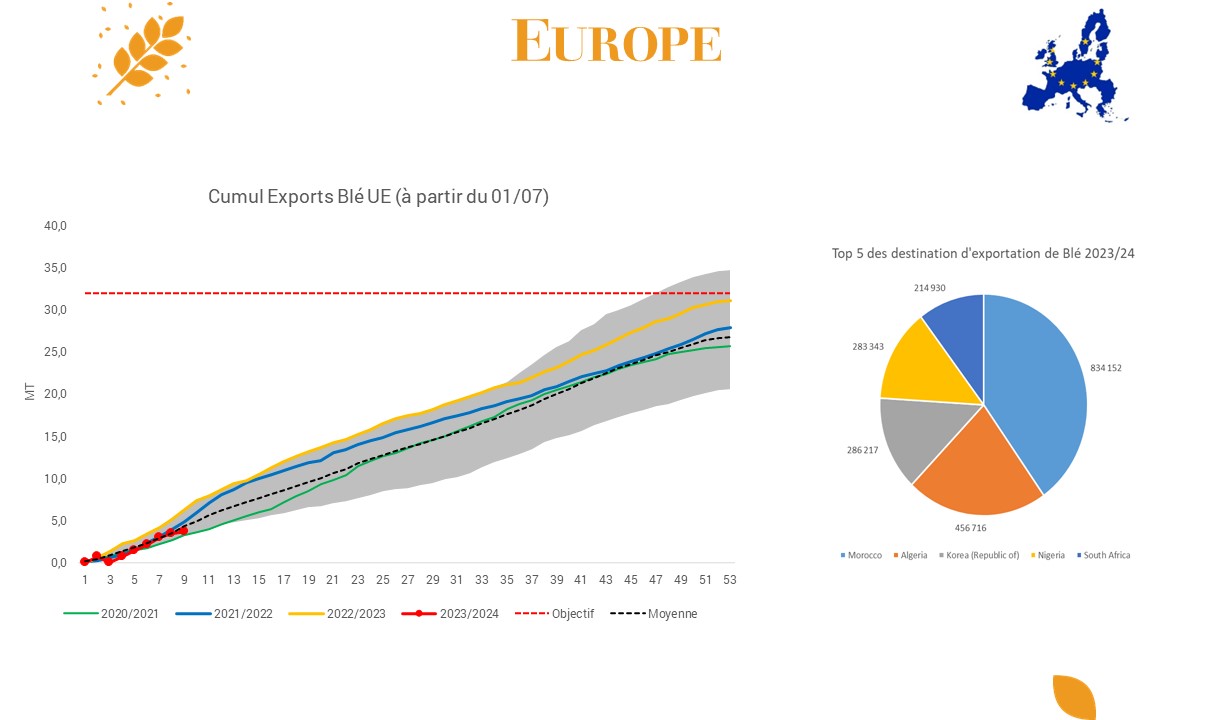

Exportations UE

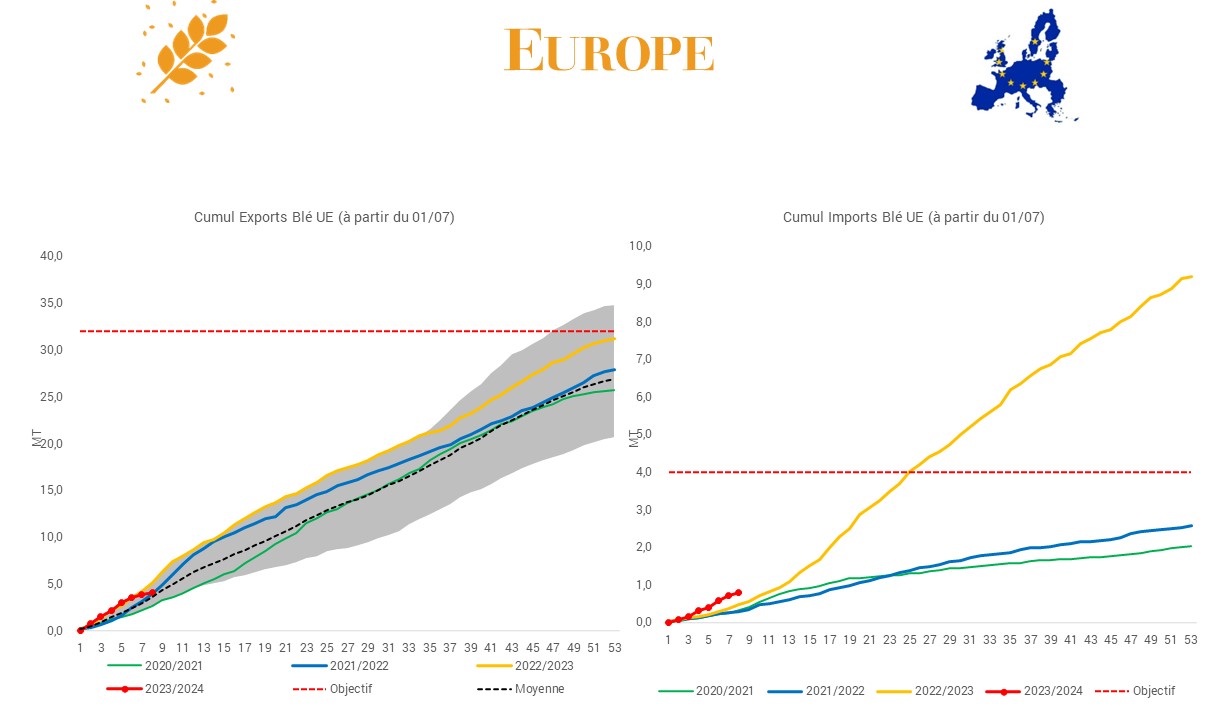

Le rythme des exportations de blé de l’UE diminue légèrement pour atteindre environ 4 MT contre 5.1 Mt l’an dernier. L’objectif de la Commission Européenne est fixé à 3.2 MT, pour un rythme hebdomadaire à 600 KT, or la semaine dernière l’UE a exporté 223 KT.

En revanche les importations de blé sont en hausse à environ 800KT, soit presque le double par rapport à la campagne précédente à la même date. La moitié des volumes est d’origine Ukrainienne.

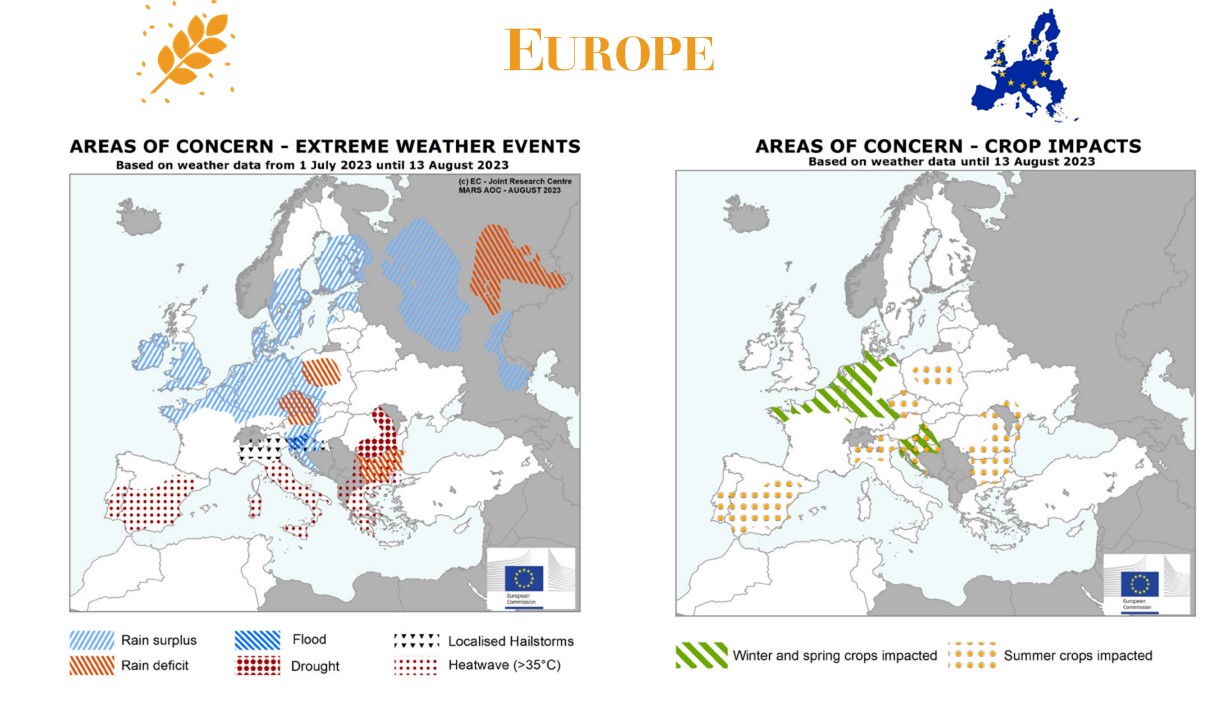

Rapport MARS

Le rapport MARS de la Commission européenne réduit pour le 3ème mois consécutif ses estimations de rendements en Europe:

- Blé : 5.78T/Ha contre 5.8 T/Ha dans le dernier rapport

- Orge : 4.74 T/Ha inchangé par rapport au dernier rapport

- Colza : 3.19 T/Ha contre 3.2 T/Ha précédemment

Les pluies abondantes en juillet et août ont profité aux cultures de printemps, les estimations sont meilleures que celles de 2022 :

- Maïs : 7.45 T/Ha contre 7.53 T/Ha dans le dernier rapport et 5.91 T/Ha en 2022

- Tournesol : 2.18 T/Ha contre 2.12 T/Ha précédemment et 1.87 T/Ha en 2022

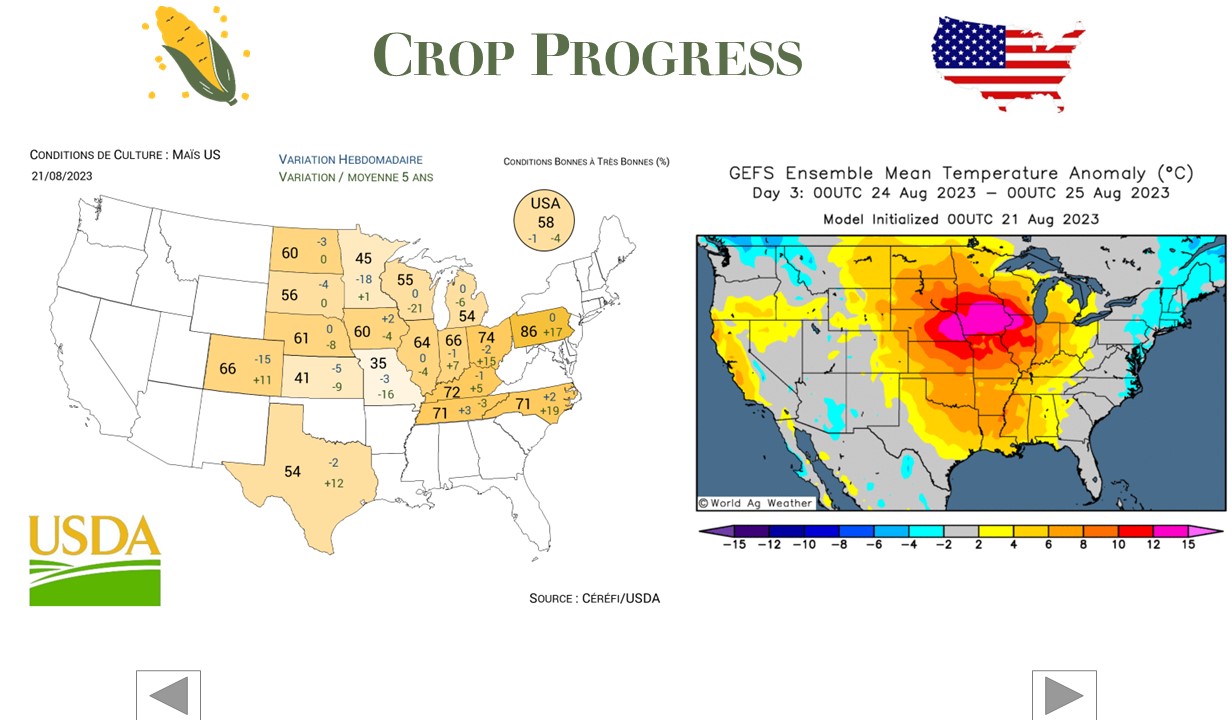

Vague de Chaleur aux USA

Au cours de la semaine dernière, la Corn Belt a été touchée par une vague de chaleur. Dans son rapport de lundi, l’USDA abaisse les conditions de culture des maïs et blé de printemps. A date 58% des maïs sont jugés « bons à excellents » contre 59% la semaine dernière et 62% en moyenne quinquennale. Les blés de printemps sont dans le même cas avec 38% jugés « bons à excellents » contre 42% la semaine dernière.

Trituration

Selon l’Association polonaise des producteurs de pétrole (PSPO), les usines de trituration ont traité un volume record de colza sur la campagne 2022/23. Le record de 2020/2021 est battu, avec volume traité est de 3.379 MT.

Imports/ Exports UE

La campagne 2023/2024 débute sur un rythme moins soutenu que l’année passée. En blé l’UE a exporté 3.7 MT contre 6.3 MT l’année dernière à la même période, la concurrence russe limite l’attrait de l’origine européenne. Les exportations se font principalement origine Roumanie, Pologne et Bulgarie. En France nous prenons du retard par rapport à la campagne précédente, avec 682 KT exportées contre 1.4 MT à la même date l’an passé.

En orge, les exportations européennes sont principalement soutenues par l’origine Française, mais restent en retard par rapport à 2022/2023 (1.2 MT contre 1.6MT l’année dernière).

Tournesol Mer Noire

La récolte de tournesol progresse dans le bassin de la mer Noire et pourrait atteindre 33.3 MT soit une hausse de 7% en raison des estimations de rendement plus élevées :

Russie : 17.5 MT, +7% par rapport à l’année dernière

Roumanie/ Bulgarie : 4.8 MT +14% par rapport à l’année dernière

Corridor

Le premier navire quitte les ports ukrainiens en Mer Noire suite à l’ouverture d’un nouveau couloir humanitaire mis en place par les forces navales du pays. Ces couloirs devraient permettre aux navires transportant des céréales de circuler, mais aussi aux navires commerciaux, qui jusqu’à présent étaient bloqués dans les ports.

Premier Bilan de la récolte 2023

Dans un communiqué commun, FranceAgrimer, Arvalis et Terre Inovia donnent les premières tendances qualitatives de la récolte 2023.

- En Blé : La production serait de 35.6 MT selon la SSP. Côté qualité, les blés récoltés avant les épisodes pluvieux sont corrects, les PS sont entre 76 et 80 en moyenne, les protéines autour des 11.5% et des hagberg supérieurs à 220 secondes. En revanche pour les parcelles du Nord et de l’Ouest où la récolte n’est pas terminée, les qualités seront certainement dégradées, notamment les PS et hagberg qui devraient être inférieurs aux normes.

- Orges : hausse de la production d’orges d’hiver à 9.4 MT. Les exigences qualité brassicole sont respectées, avec des protéines entre 10 et 11%, des PS corrects sauf dans le Sud et des calibrages hétérogènes. En orge de printemps on observe une baisse de la production à 2.7 MT (-7%), dû principalement à la baisse des surfaces. Les qualités brassicoles sont au rendez-vous.

- Colza : Surfaces en hausse à 1.36 Mha. La production est estimée à 4.3 MT. Les teneurs en huile sont en retrait par rapport à 2022, entre 43 et 43.5 %.