Une divergence marquée s’observe entre les marchés américains et Euronext ces dernières semaines. Depuis le 10 avril, les cours américains ont progressé de +6,61 %, contre seulement +0,64 % pour l’échéance septembre 2026 sur Euronext.

Catégorie : Non classé

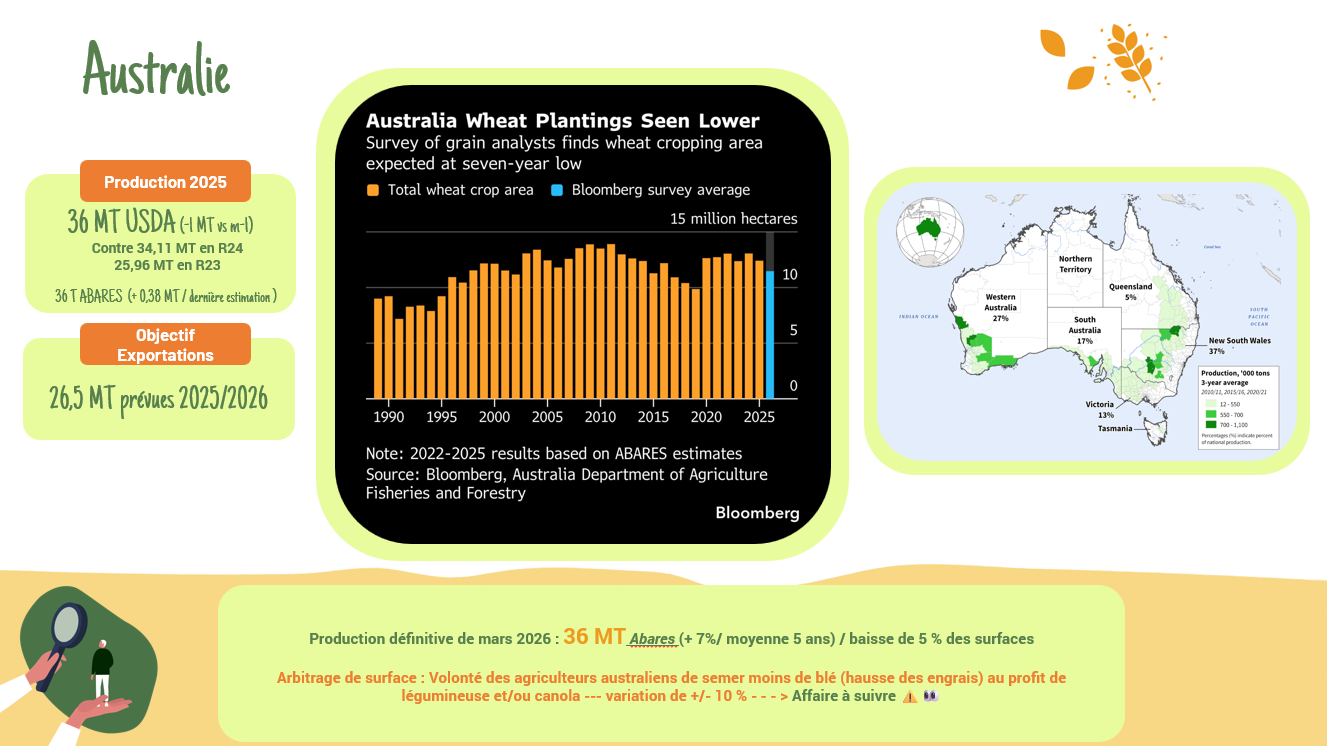

Baisse des surfaces en Australie

Bloomberg confirme notre biais sur une baisse des surfaces de blé en Australie. Les estimations font état de 11,5 Mha contre 12,4 à 12,5 Mha l’an dernier, soit un recul d’environ 7,5 %, au plus bas depuis 2019. La production en blé pourrait tomber à 31.7 MT, soit une baisse de 12% par rapport à l’année dernière.

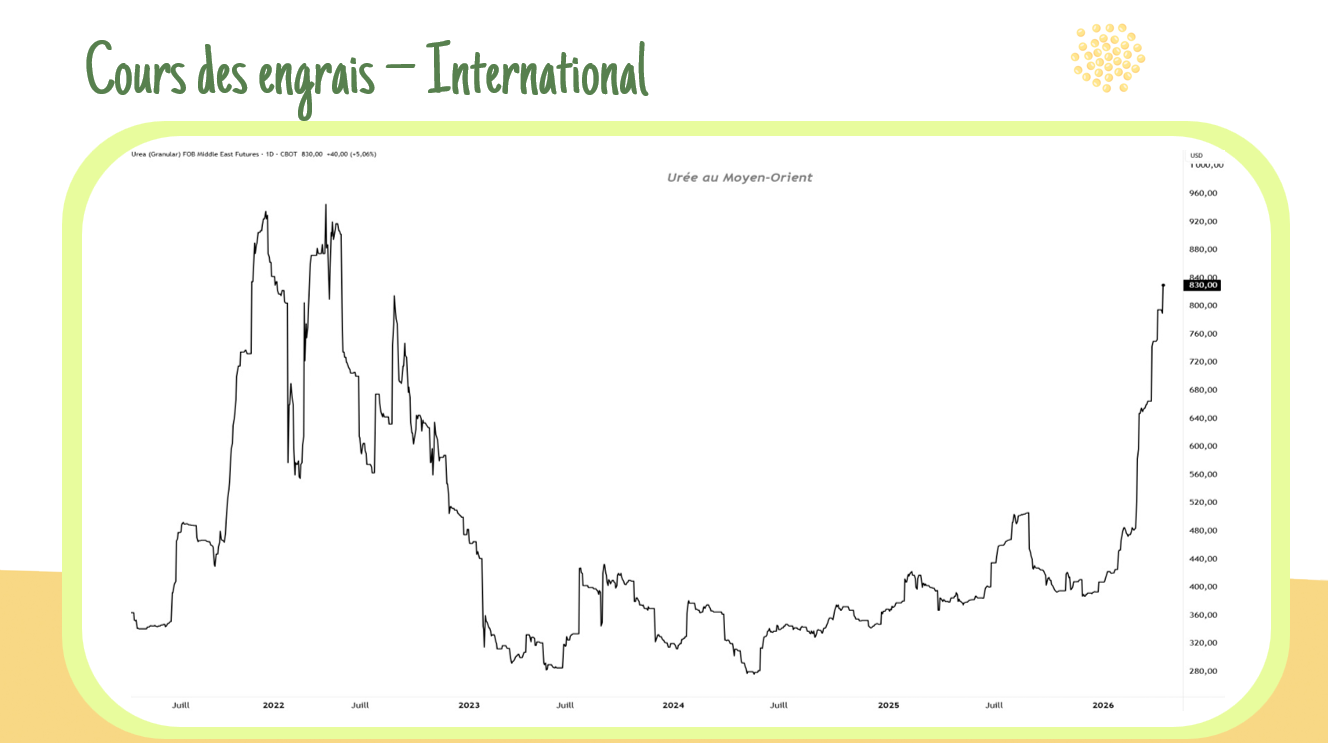

L’urée continue de grimper au Moyen-Orient

L’urée au Moyen-Orient poursuit sa tendance haussière, malgré l’atténuation des incertitudes dans la région pour atteindre 830 $/T (+40$ en une journée). Cette dynamique contraste avec la baisse observée sur le marché des engrais en France, qui permet aux opérateurs de liquider leurs anciens stocks.

Divergence Blé CBOT vs Euronext

Les marchés américains poursuivent leur dynamique haussière, avec une progression d’environ 2 % hier, tandis que le maïs et le soja évoluent globalement à l’équilibre. À l’inverse, Euronext peine à suivre ce mouvement, pénalisé par une parité euro/dollar revenue autour de 1,18.

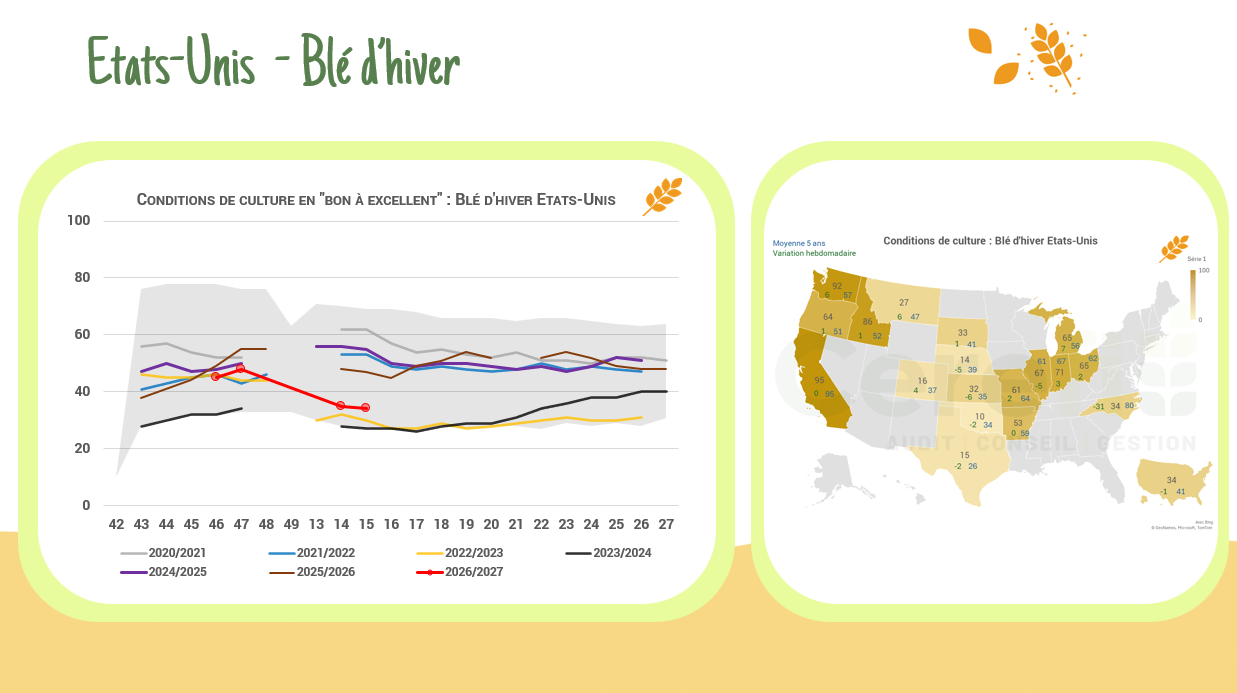

Conditions de culture – USA

Aux US, le retour des précipitations contribue à atténuer les inquiétudes sur les conditions de culture. Celles-ci se sont toutefois encore dégradées cette semaine, avec seulement 34 % des surfaces jugées bonnes à très bonnes, contre une moyenne quinquennale de 41 %.

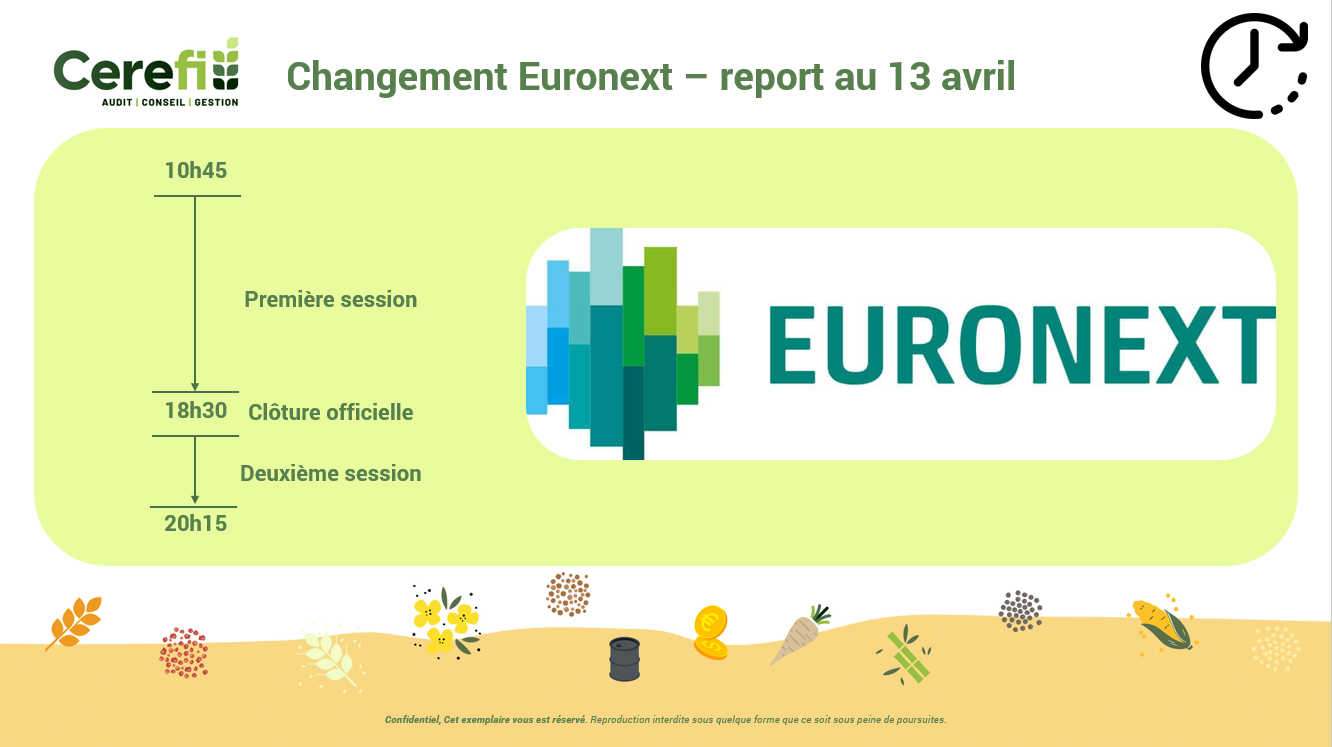

Changement session trading : Euronext

À compter d’aujourd’hui, les horaires de trading sur les produits agricoles Euronext sont prolongés jusqu’à 20h15, contre 18h30 jusqu’à présent. La clôture journalière, appelée Daily Settlement Price, reste toutefois fixée à 18h30 : il s’agit donc d’une session additionnelle en fin de journée

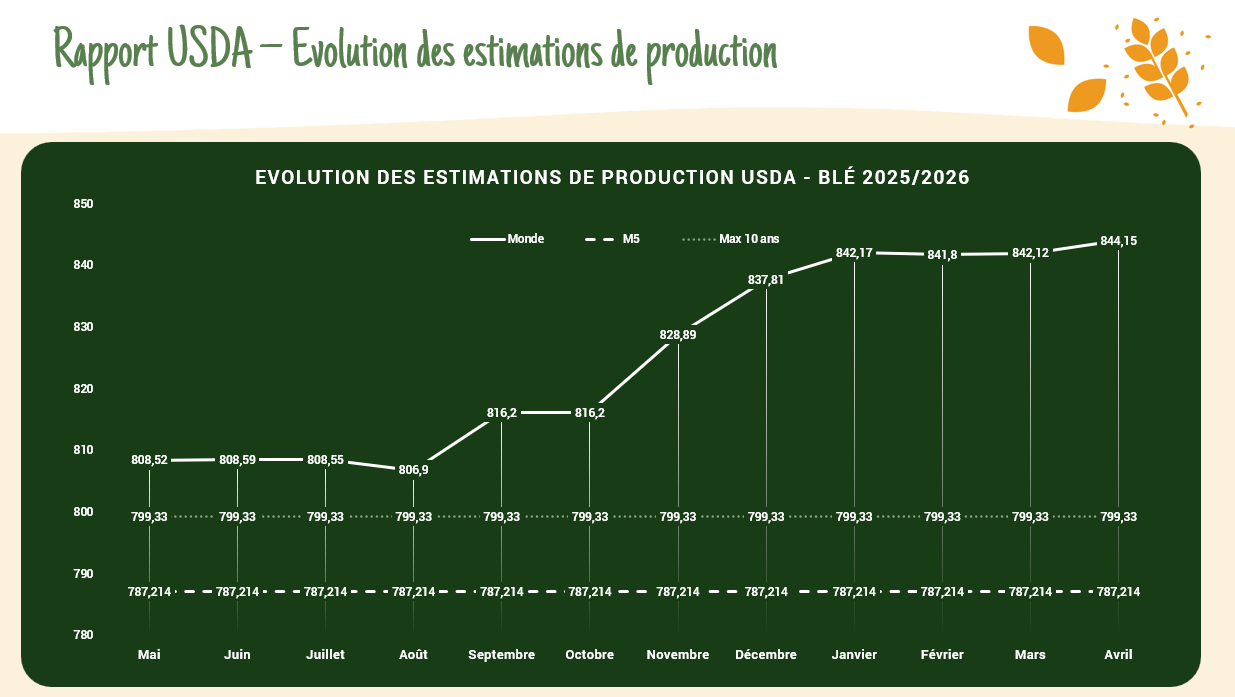

Rapport USDA – Avril

Le rapport d’avril de l’USDA a révisé à la hausse les productions 2025/26, avec de nouveaux records en blé (844 MT), maïs (1 301 MT) et colza (95,5 MT), tandis que le soja reste stable à 427 MT. Le bilan 2025/26 ressort plus lourd que prévu, alors que les marchés commençaient à se projeter sur la R26.

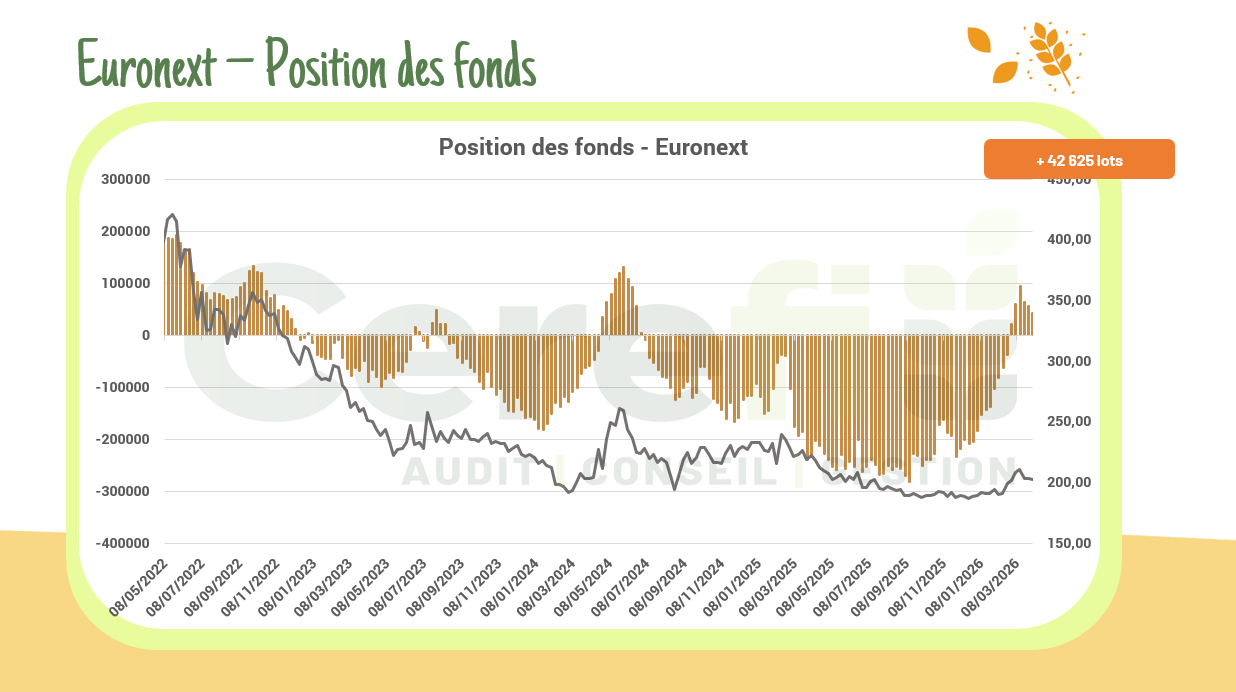

Positionnement des fonds Euronext

Les dernières données sur les positions des fonds sur Euronext, montrent un allègement des positions longues. Les fonds restent acheteurs, avec une position nette de +42 625 lots, en baisse d’environ 25 %. Une dynamique similaire est observée en maïs et en colza, avec des replis respectifs de 11 % et 9 %.

Canola – Canada

Depuis le début de l’année, le canola canadien a enregistré une progression notable. Cependant, la ligne de tendance vient d’être franchie à la baisse. Cette rupture pourrait ouvrir la voie à un repli plus marqué, susceptible d’influencer également le cours du colza sur Euronext.

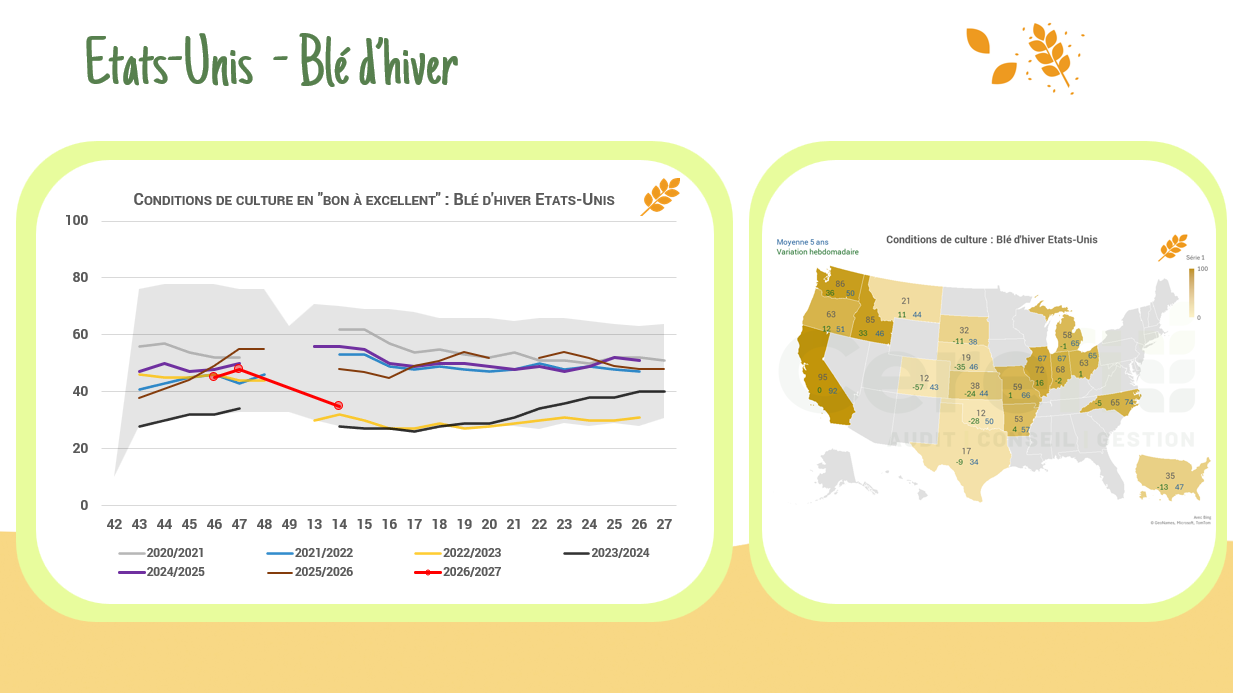

Conditions de culture – USA

Aux États-Unis, les conditions du blé d’hiver se sont fortement dégradées après l’épisode de chaleur, avec seulement 35 % jugé bon à très bon, proche des plus bas historiques. Ce recul s’explique par un déficit marqué d’humidité des sols.