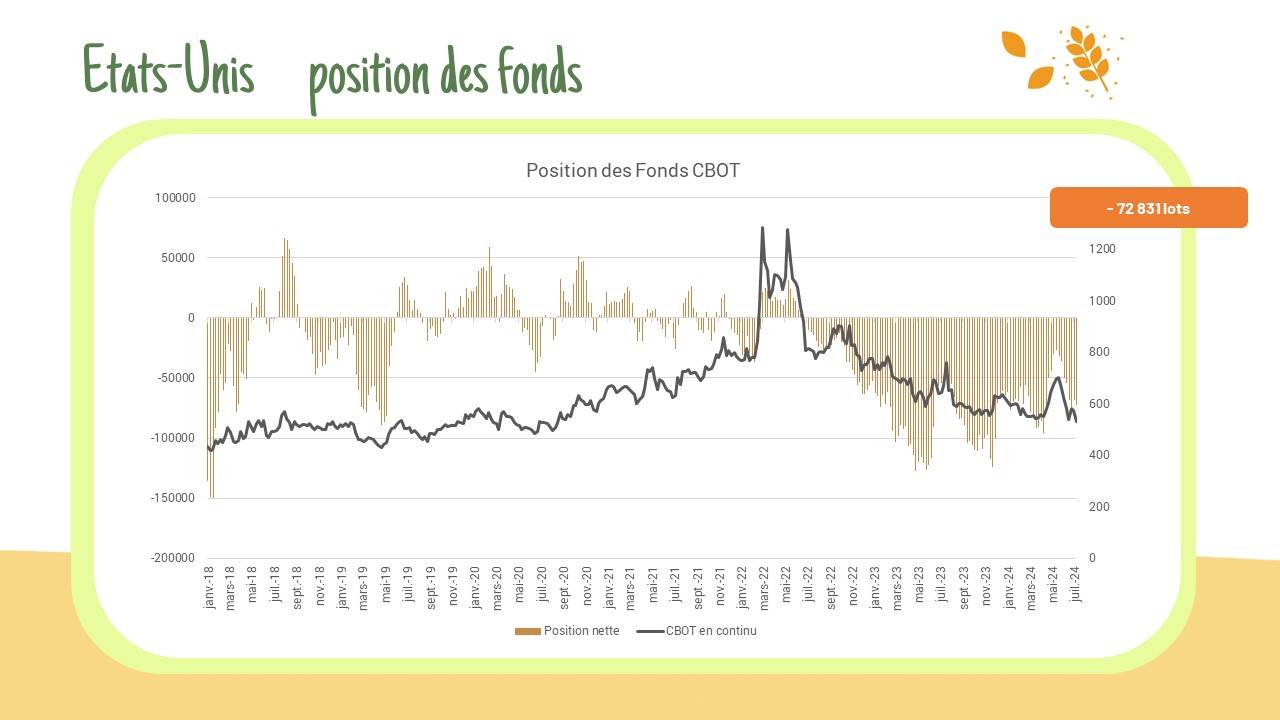

Les fonds US augmentent leurs expositions à la baisse en blé et en soja, portant les positions courtes nettes en soja à des sommets records : Soja : Position nette : – 183 145 lots (+12 % par rapport à la semaine dernière) / Blé (Position nette : – 72 831 lots (+6 % par rapport à la semaine dernière) / Les expositions diminue en maïs : Position nette : – 352 772 lots (-1 % par rapport à la semaine dernière).

Auteur/autrice : cerefi-admin

L’hebdo des marchés – Oléagineux

L’hebdo des marchés – Céréales

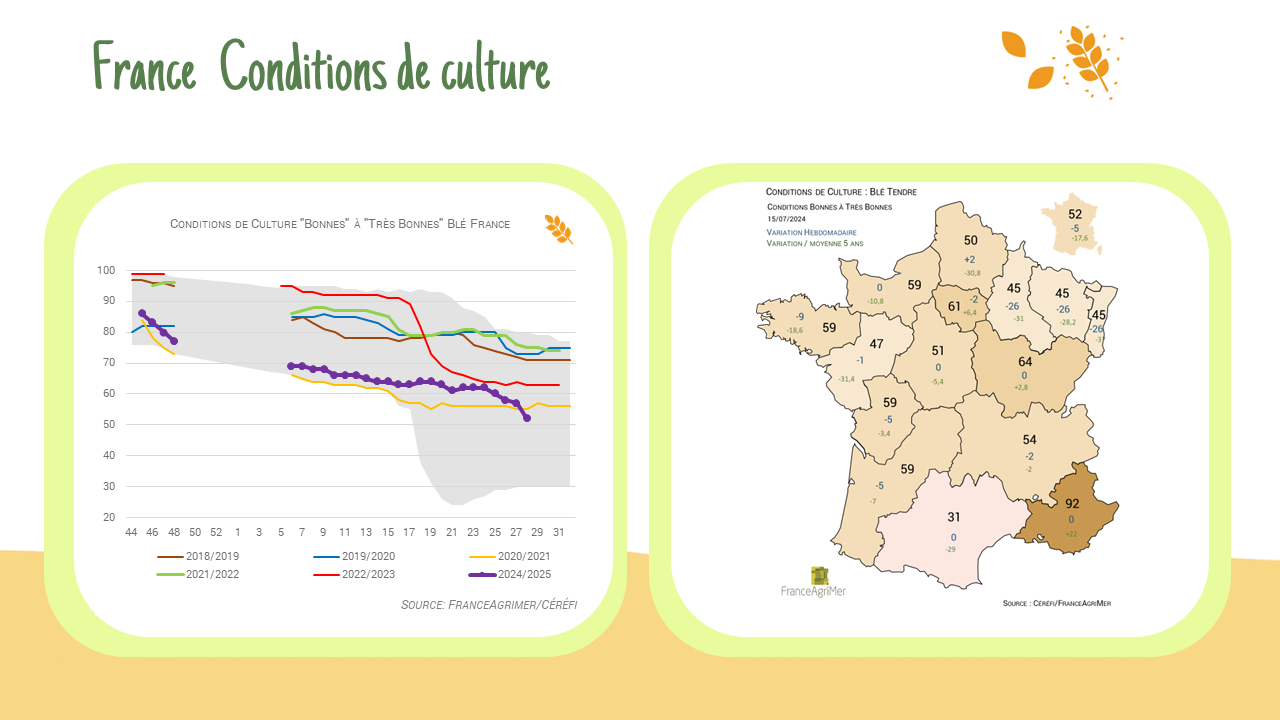

Condition de culture – France :

Les conditions de cultures se dégradent en France avec 52% des surfaces de blé classées entre « bonnes » et « très bonnes » (-5% sur une semaine).

Position des fonds – Euronext :

La position nette sur le blé s’est affaiblie pour atteindre – 43 241 lots. Malgré la baisse de la semaine dernière en colza, la position des fonds se maintient à + 16 284 lots.

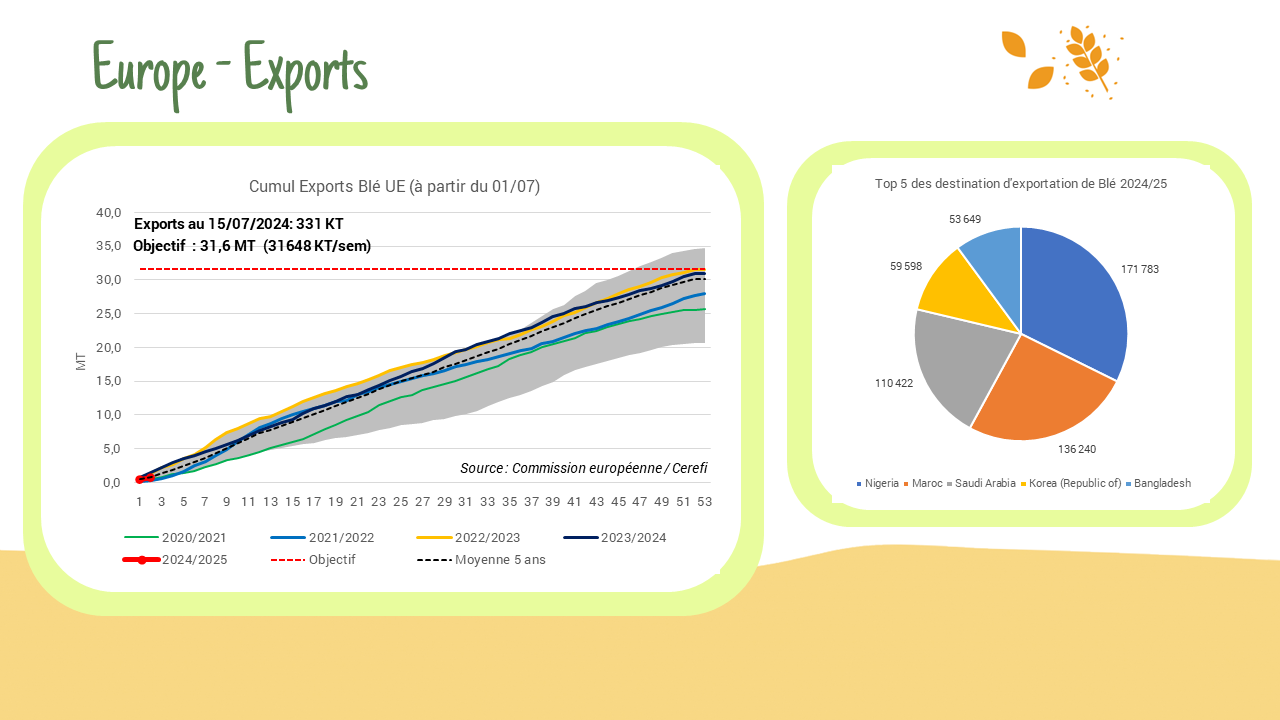

Exportations hebdomadaires – UE :

La campagne de commercialisation 24/25 a commencé pour l’Union européenne. Les exportations de blé pour la deuxième semaine cumulent 788 KT. À cette période, la moyenne 5 ans est de 847 KT.

Appel d’offres – GASC :

L’appel d’offres du 16 juillet a été clôturé avec l’achat de 770 KT de blé à un prix moyen de 221$ FOB, dont 720 KT provenant de Russie et 50 KT de Bulgarie.

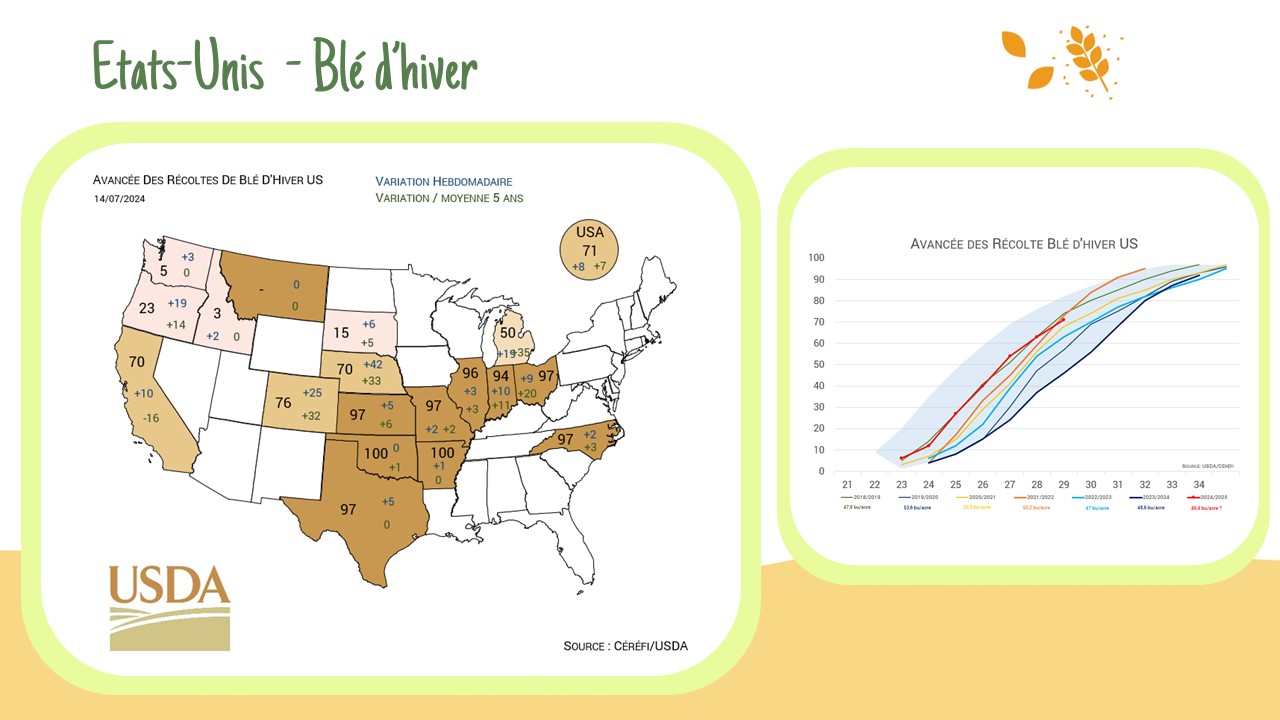

Conditions de culture – US

Les conditions des cultures de maïs et de soja aux États-Unis sont restées stables, avec 68 % des cultures en bon à excellent état, légèrement en dessous des attentes des analystes. Le blé de printemps et l’orge ont vu leurs conditions s’améliorer, avec respectivement 77 % et 74 % des cultures en bon à excellent état. La récolte de blé d’hiver est achevée à 71 %, dépassant la moyenne quinquennale.

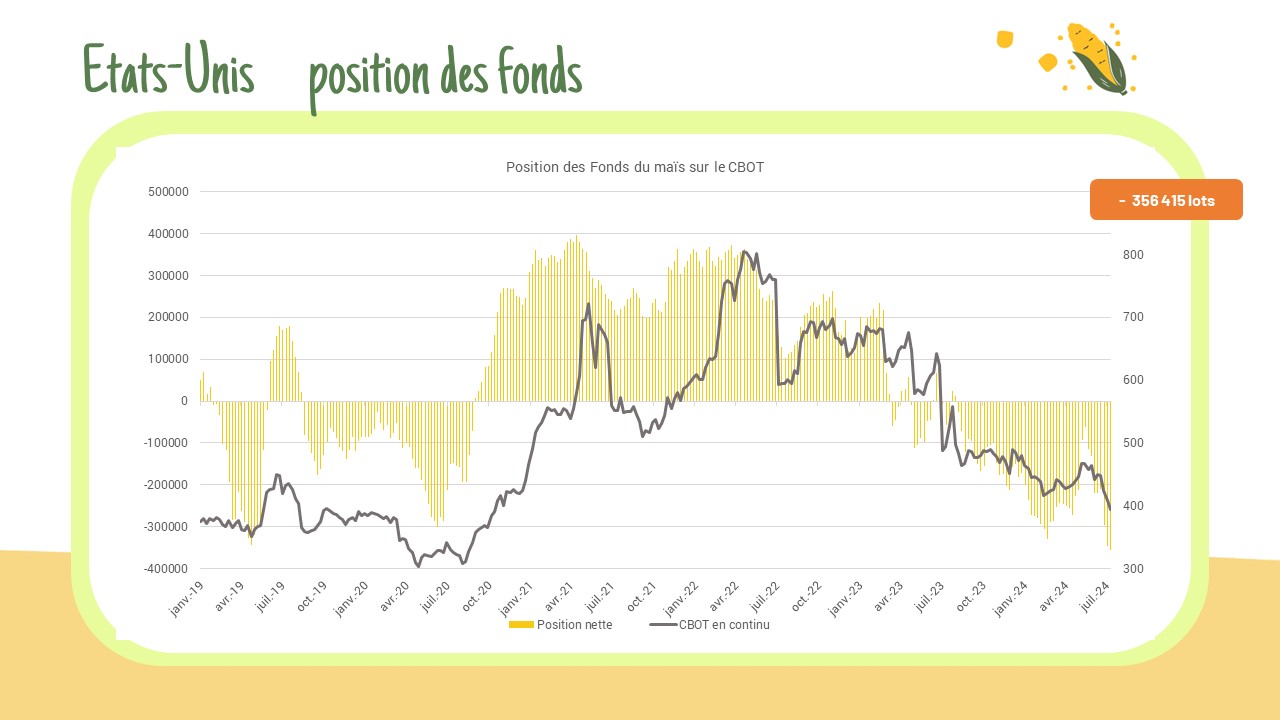

Position des Fonds – US

Les fonds US augmentent leurs expositions à la baisse en maïs et en soja, portant les positions courtes nettes à des sommets records : Maïs : Position nette : – 356 415 lots (+3 % par rapport à la semaine dernière) / Soja : Position nette : – 162 208 lots (+22 % par rapport à la semaine dernière) / Les expositions diminue en Blé (Position nette : – 68 692 lots (-7 % par rapport à la semaine dernière)).

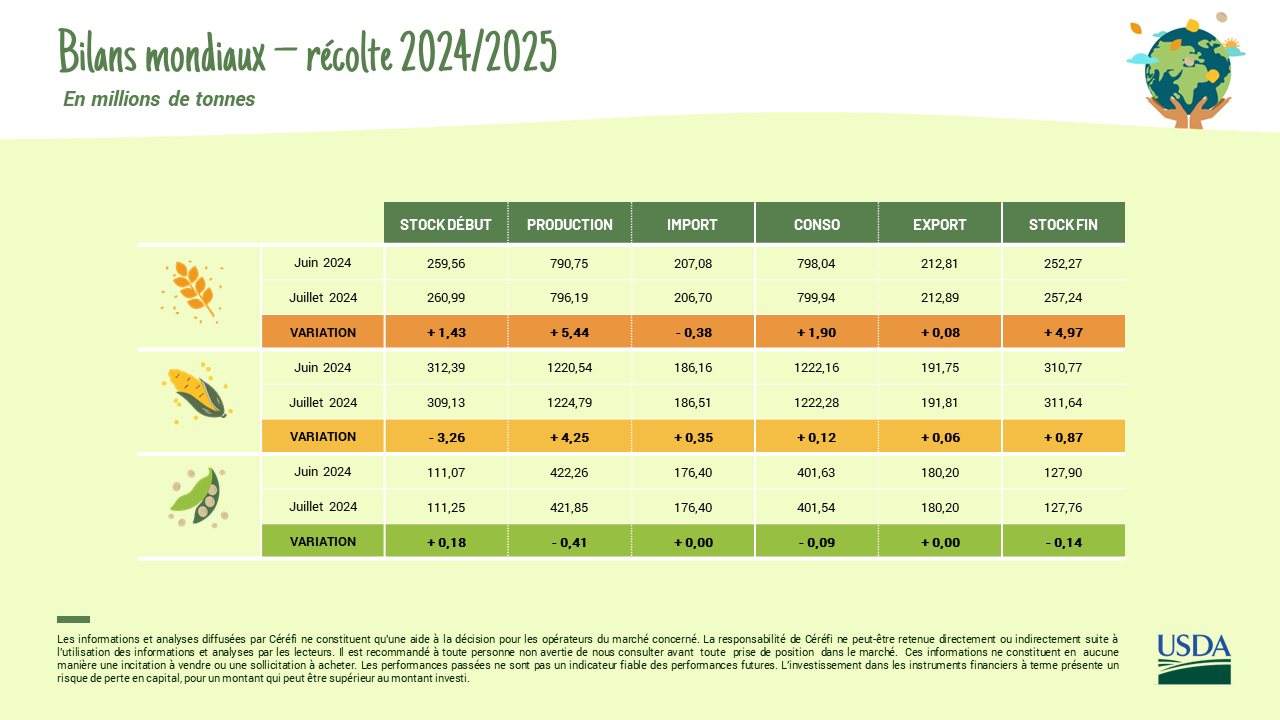

Rapport USDA – 12/07/2024 :

Rapport baissier en céréale et neutre en soja.