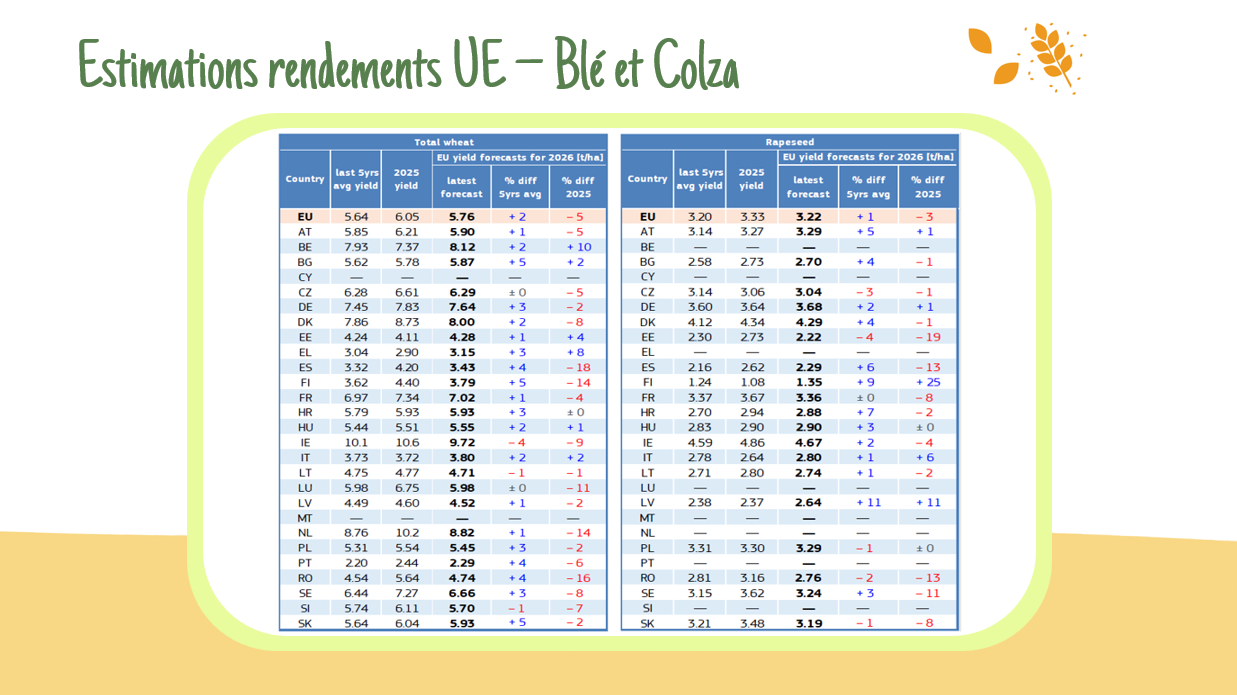

Le rendement du blé est attendu à 5,76 T/ha, en hausse de 2 % par rapport à la moyenne quinquennale, mais en recul de 5 % sur un an. Même dynamique pour le colza, avec un rendement estimé à 3,22 T/ha, légèrement au-dessus de la moyenne 5 ans (+1 %), mais en baisse de 3 % par rapport à l’an dernier.

Auteur/autrice : cerefi-admin

Risque de neige – France

Vigilance avec le retour des giboulées de mars entre mercredi et vendredi selon La Chaîne Météo, avec un risque de neige sur le nord et l’est. Dans un contexte de cultures sensibles (colza en fleur, betteraves en semis, blés à 1–2 nœuds), quelques impacts sont possibles. Mais rien d’alarmant à ce stade.

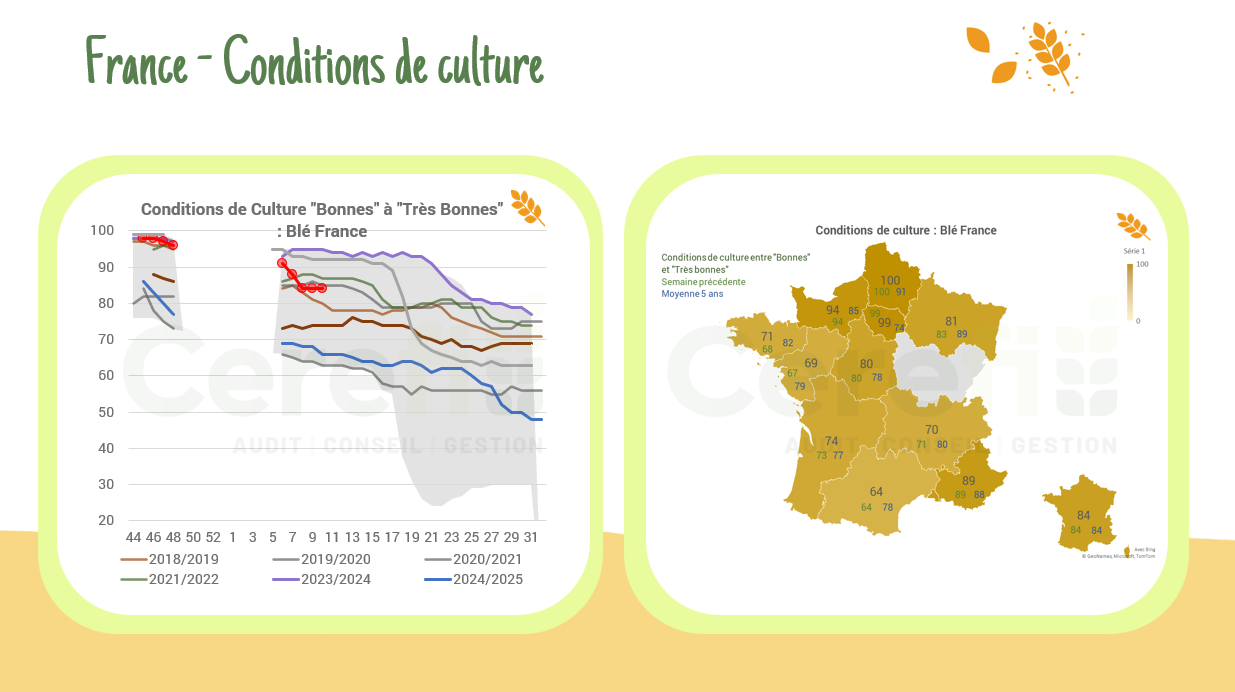

Conditions de culture – France

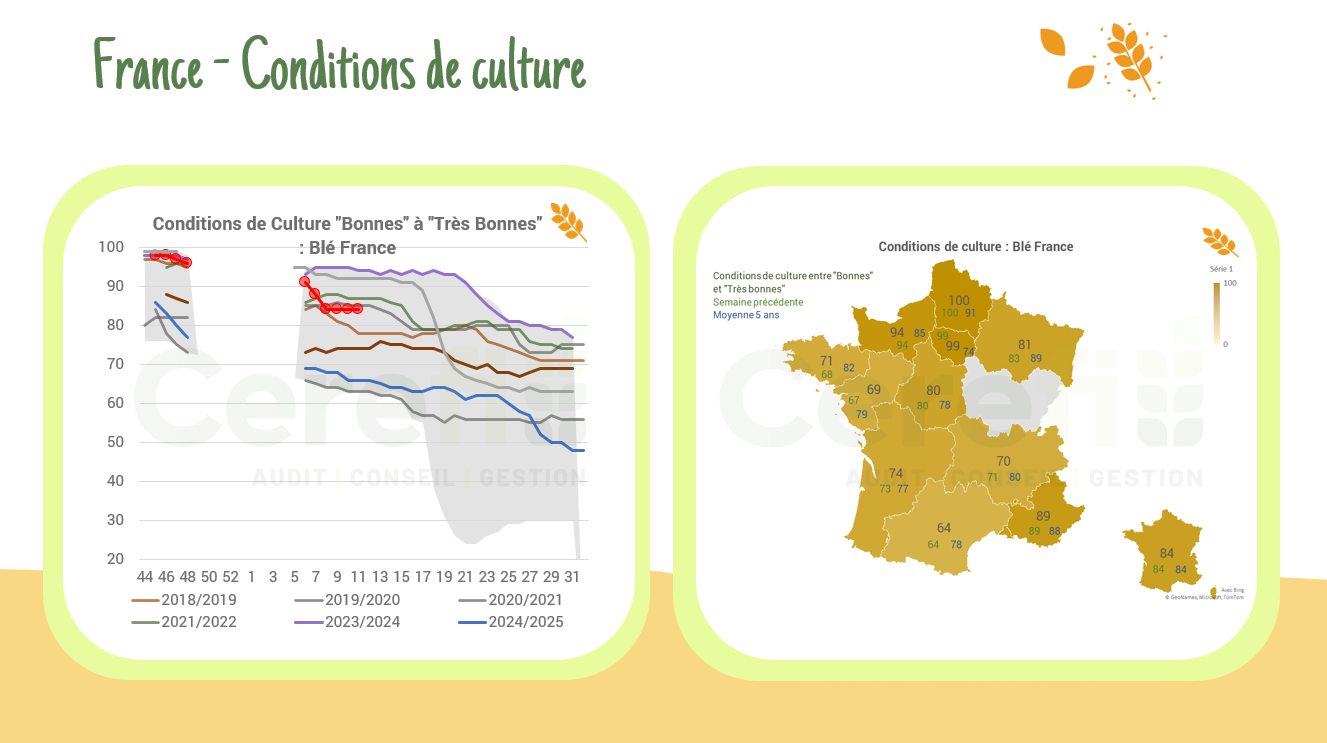

Pour la 4ᵉ semaine consécutive, les conditions de culture en France restent inchangées. Blé : 84 % des surfaces sont jugées en conditions Bonnes à Très Bonnes & Orge d’hiver : 81 % | Ces niveaux se maintiennent en ligne avec les moyennes quinquennales.

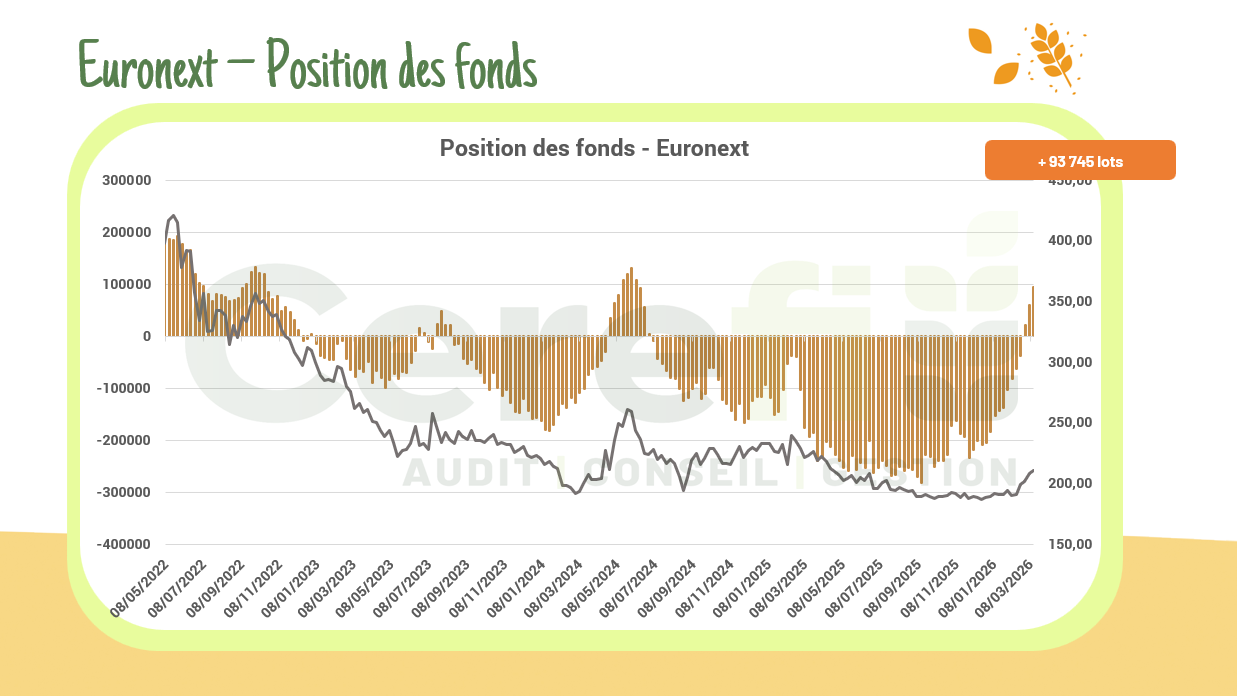

Position des fonds – Euronext

Les positions des fonds continuent de se renforcer à l’achat. En blé, elles atteignent +93 475 lots contre +59 816 la semaine précédente. En colza, la position s’élève à 62 398 lots, à comparer à un record de +36 178 lots.

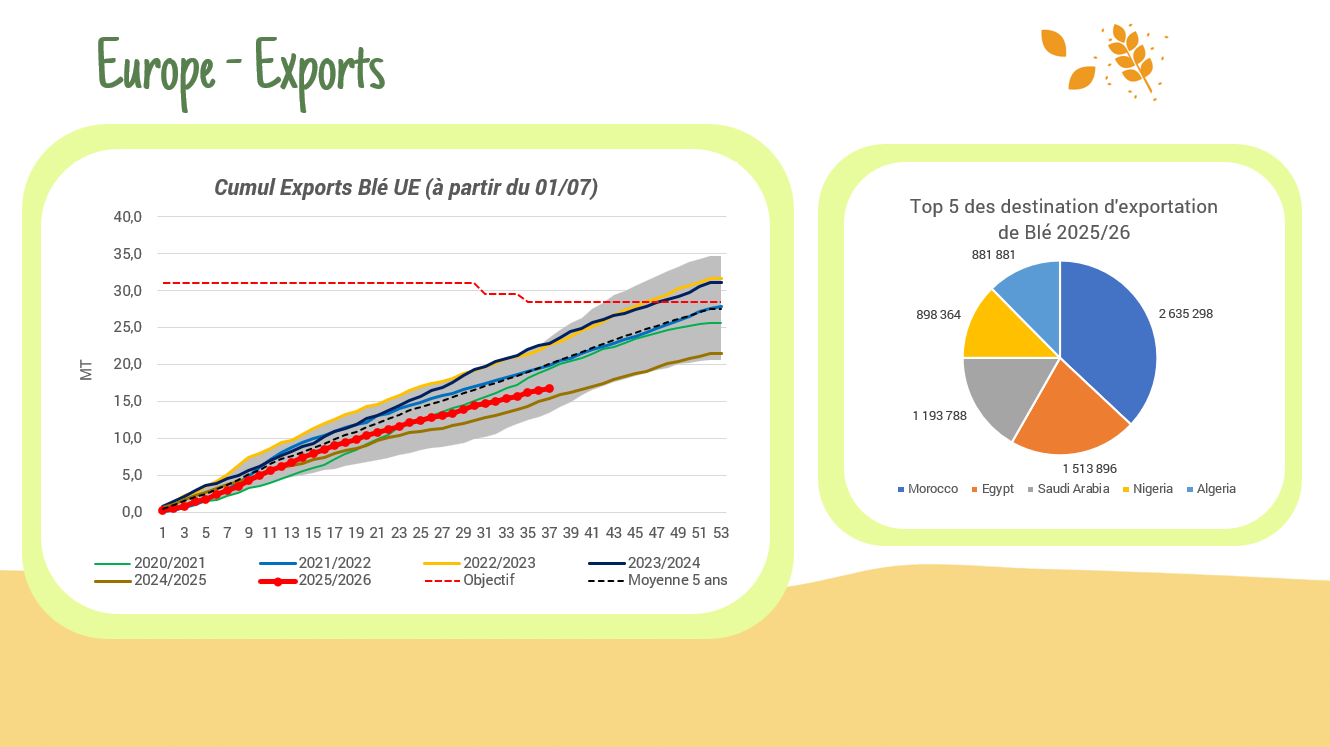

Exportations / Importations – UE

Que ce soit les exportations ou les importations, les dynamiques n’ont pas changé par rapport aux dernières semaines. 16,77 MT de blé exportées (-16 % par rapport à la moyenne quinquennale) | 2,75 MT importées (-41 %)

Chute du soja -5% sur la journée

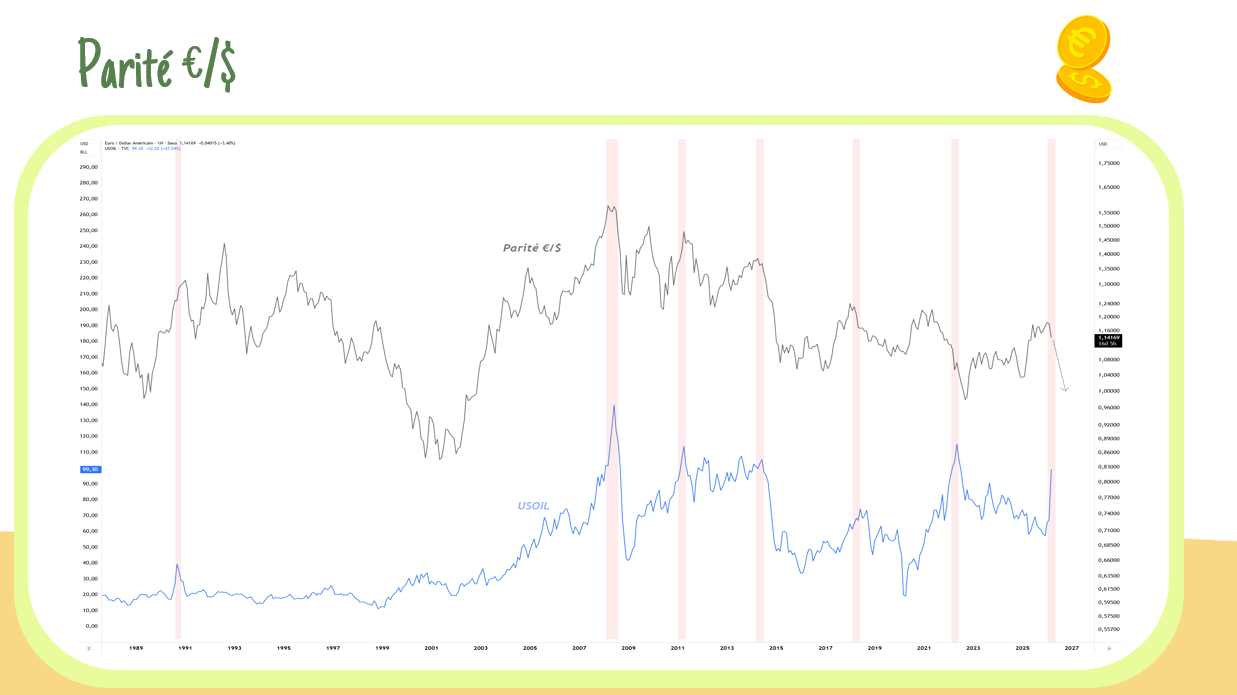

Parité €/$ : les conséquences d’une hausse du pétrole

Historiquement, la hausse du pétrole pèse sur l’euro face au dollar. Le billet vert joue son rôle de valeur refuge dans ces phases. Cette dynamique devrait soutenir les cours agricoles européens cette année.

Condition de culture – FranceAgriMer

Les conditions publiées par FranceAgriMer restent stables : – Blé tendre : 84 % des surfaces jugées Bonnes à Très Bonnes – Orge d’hiver : 81 % des surfaces jugées Bonnes à Très Bonnes (depuis 3 semaines). Les semis d’orges de printemps ont fortement progressé, passant de 32 % à 87 % en une semaine.

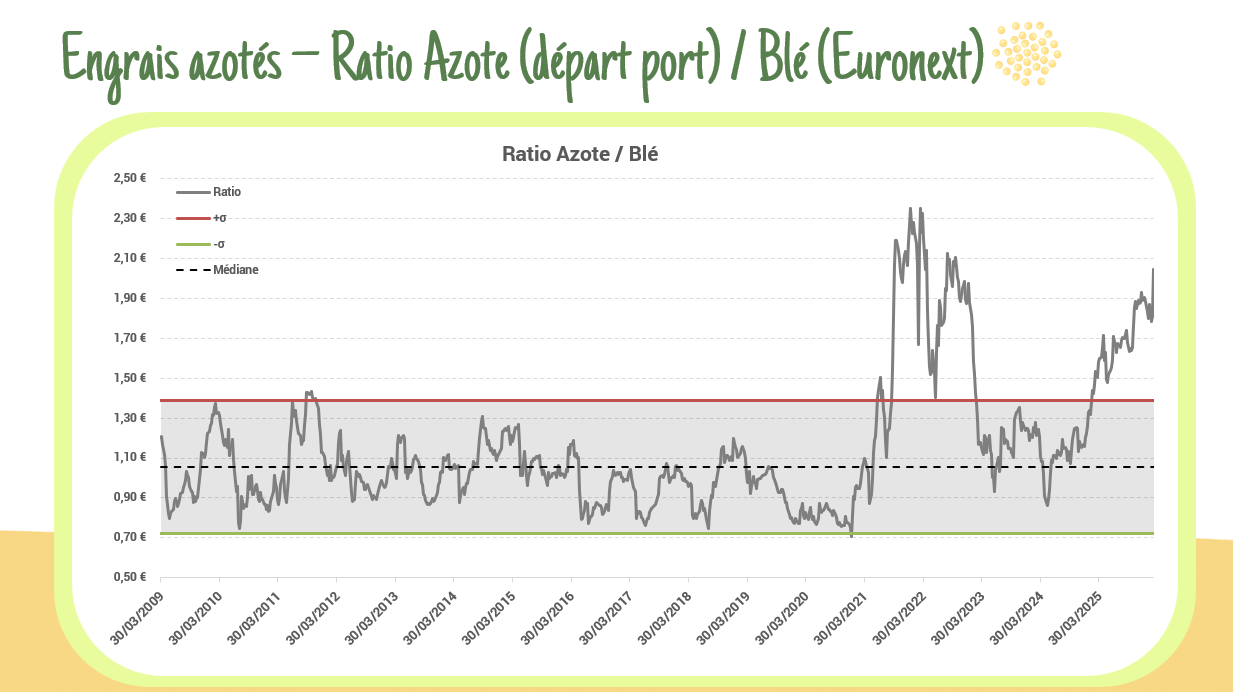

Engrais – Comparaison avec le blé

Les cours du blé reprennent quelques €/T, tandis que les engrais connaissent des hausses beaucoup plus importantes, de plusieurs dizaines €/T. Le ratio Azote/Blé atteint de nouveaux plus hauts historiques, au‑delà de 2. La tonne d’azote coûte aujourd’hui plus du double de ce que vous vendez la tonne de blé.

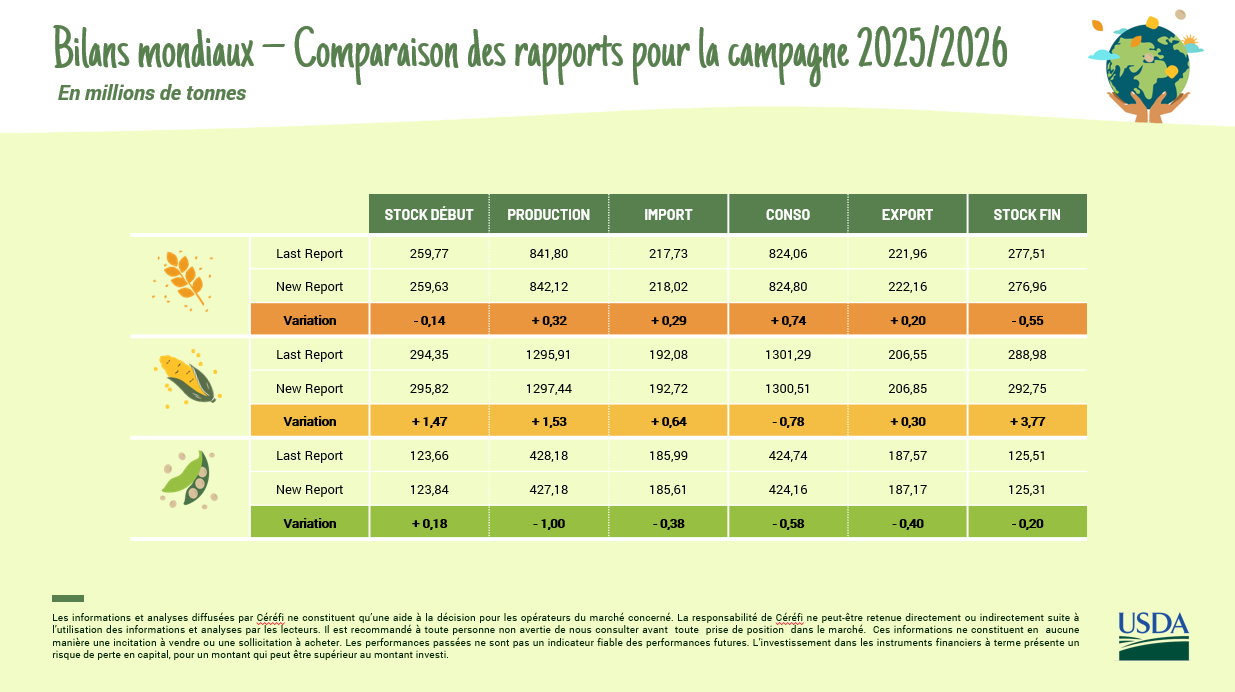

Rapport USDA – Mars 2026

Le rapport USDA a eu peu d’impact, les marchés restant concentrés sur le pétrole. En blé, la production mondiale a légèrement augmenté de 0.32 MT à 842.12 MT (+1 MT Ukraine, -1 MT Australie, +0.43 MT Kazakhstan). En maïs +1.53 MT à 1297.44 MT | Soja -1 MT à 427.18 MT