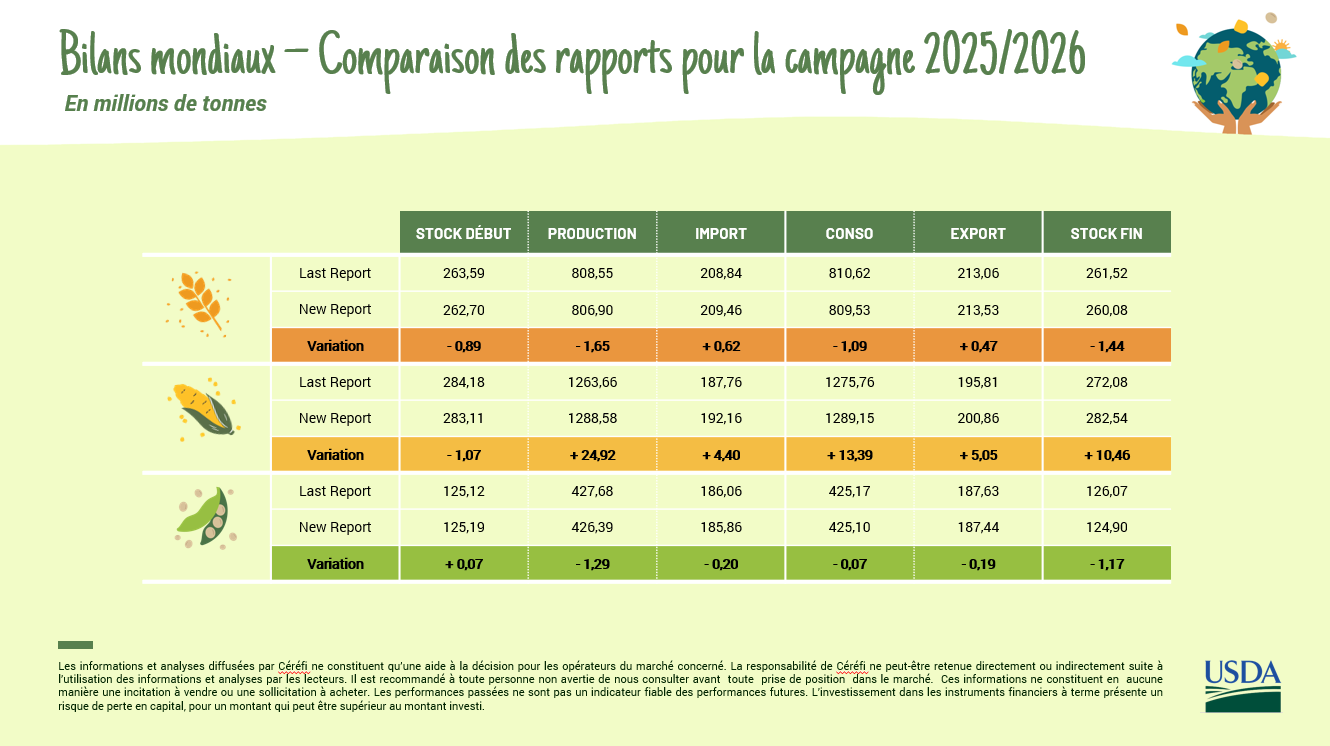

Quelle surprise pour le maïs qui se retrouve à +25 MT de production en provenance des USA où la production a été augmentée de 26,33 MT. Peu de changement pour le soja et le blé avec une légère baisse de la production d’environ 1.5 MT chacun.

Mois : août 2025

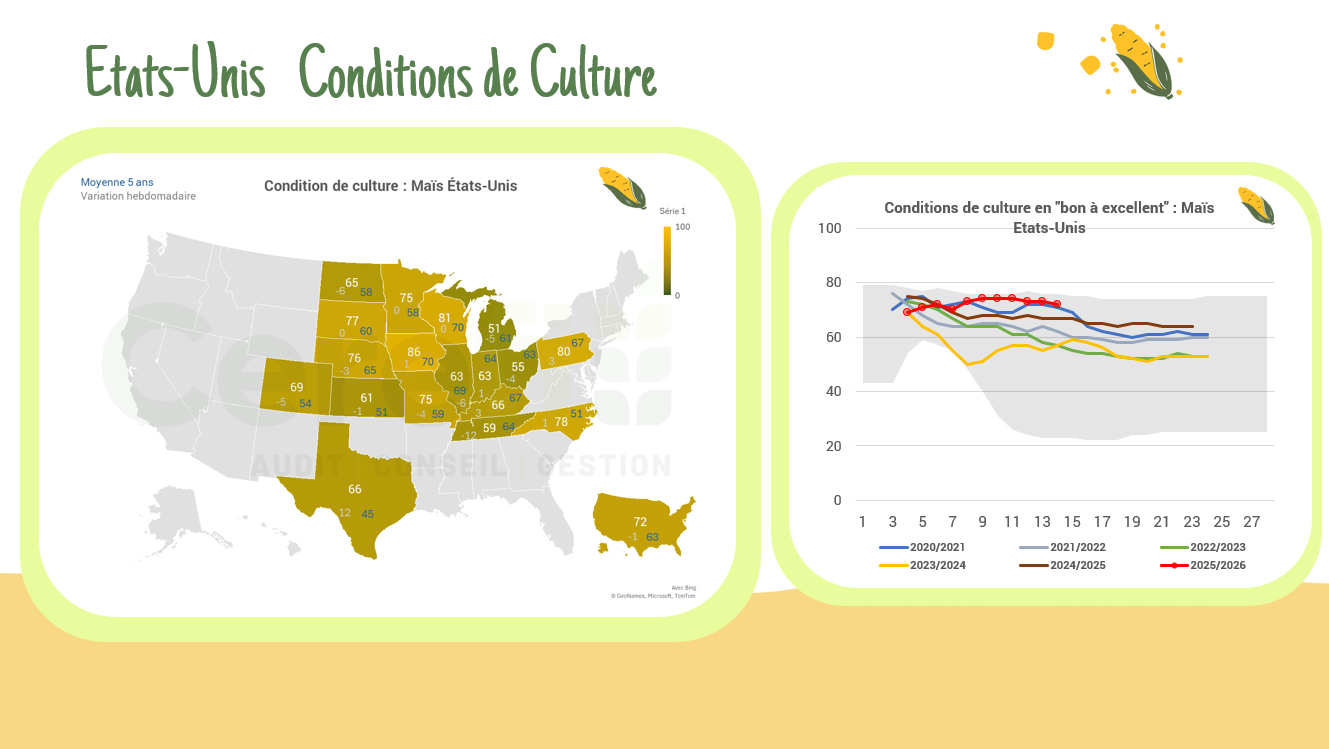

Conditions de culture – USA

Les conditions de cultures se dégradent peu à peu en maïs et en soja. Pour le moment, les conditions restent toujours importantes. Maïs : 72% entre B et TB (-1% vs s-1) | M5 : 63% ; Soja : 68% entre B et TB (-1% vs s-1) | M5 : 63%

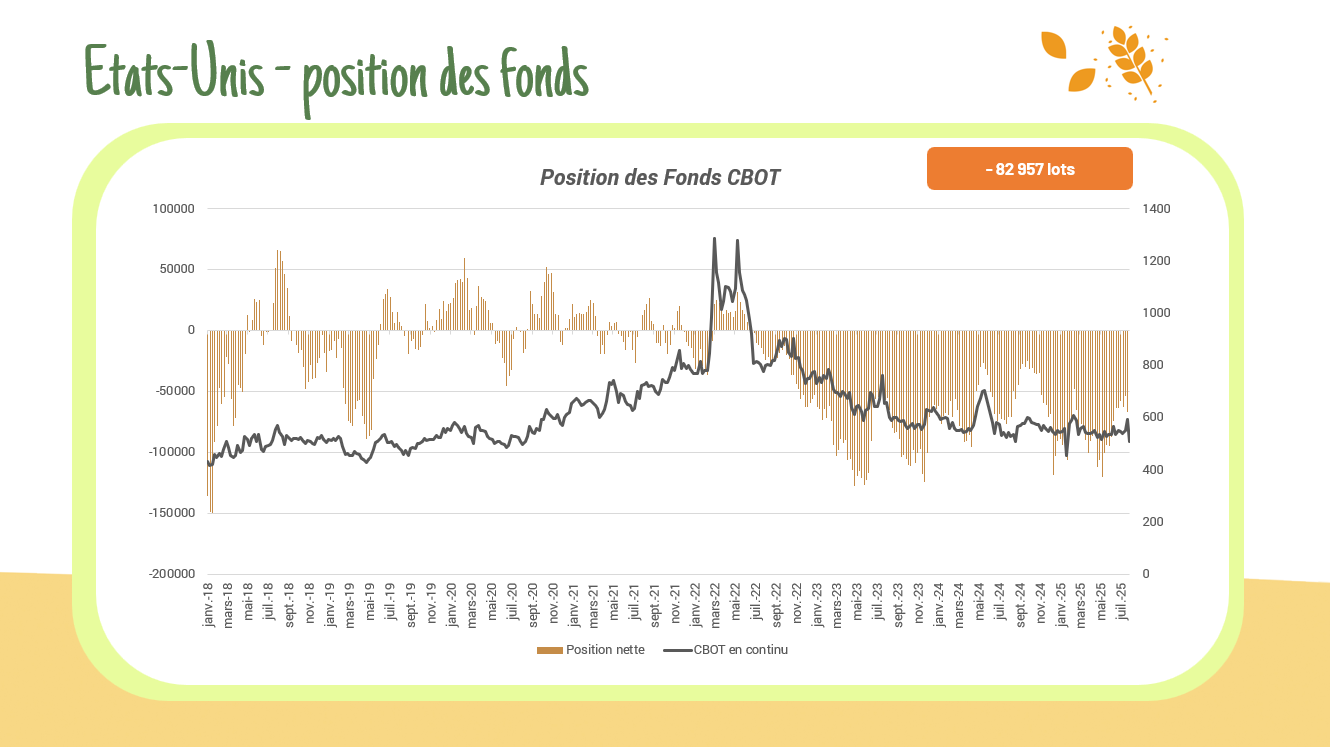

Position des fonds – CBOT

Avec la baisse des derniers jours, les fonds ont accumulé des positions vendeuses. Blé : – 82 957 lots / Maïs : – 135 846 lots / Soja : – 53 594 lots

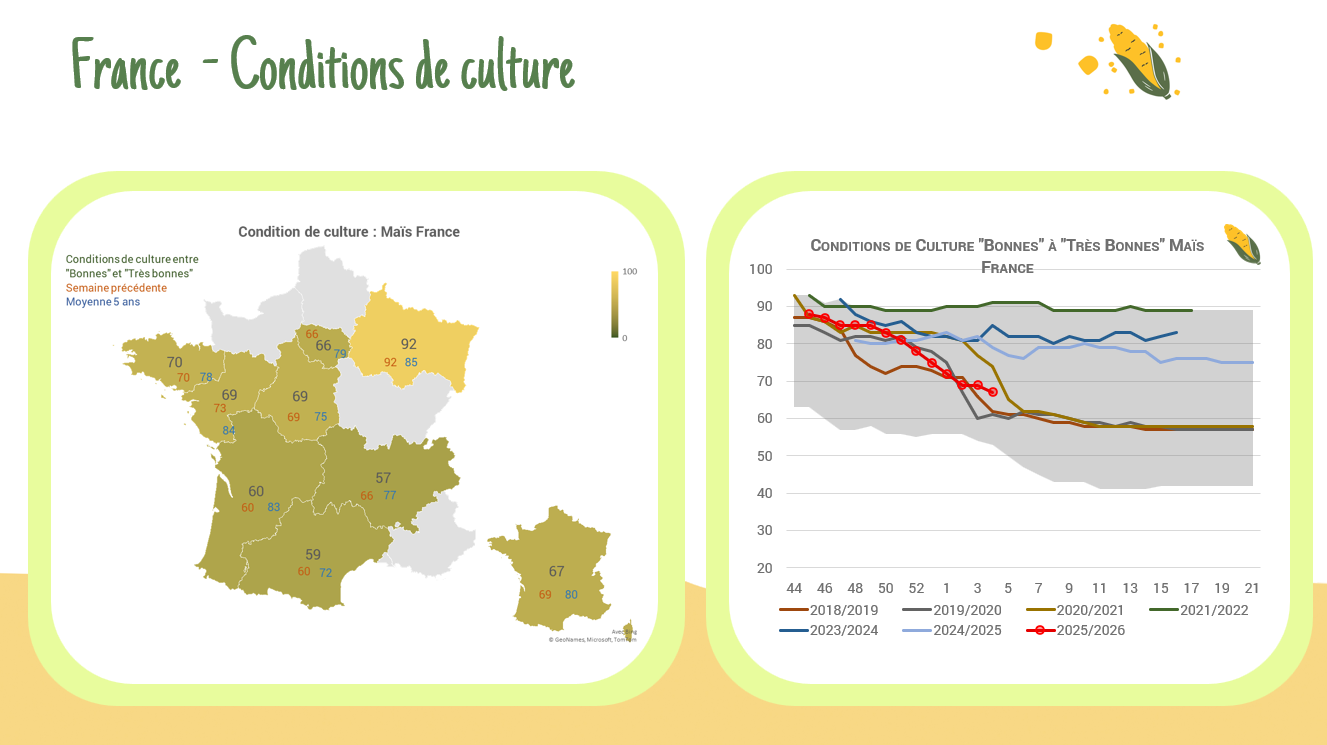

Conditions de culture – France

Le maïs poursuit sa dégradation cette semaine, avec seulement 67 % des surfaces jugées de B à TB. Depuis le début du mois de juin, cette proportion a reculé de 18 %

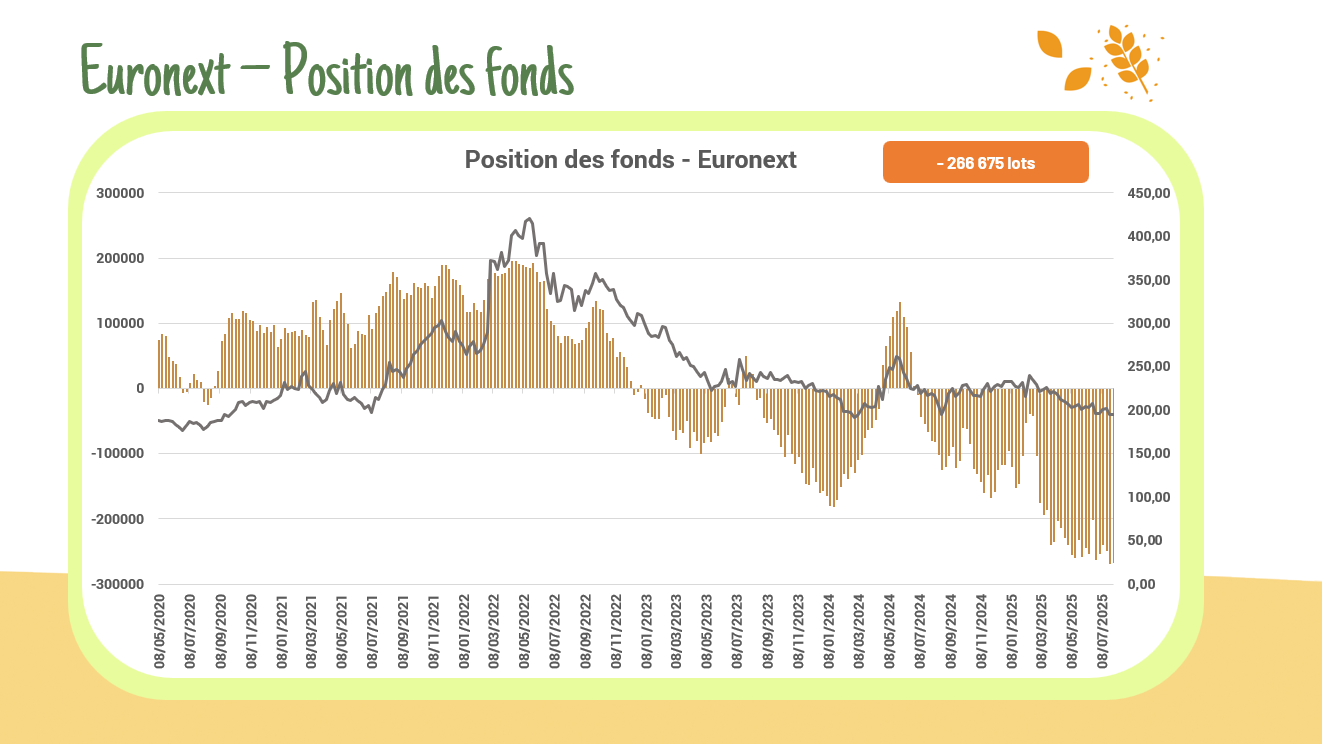

Position des fonds – Euronext

Les fonds restent fortement vendeurs sur le marché du blé, tandis qu’ils se montrent plus attentistes sur le colza et le maïs. Blé : PN = – 266 675 lots Maïs : PN = – 8 573 lots Colza : PN = + 5056 lots

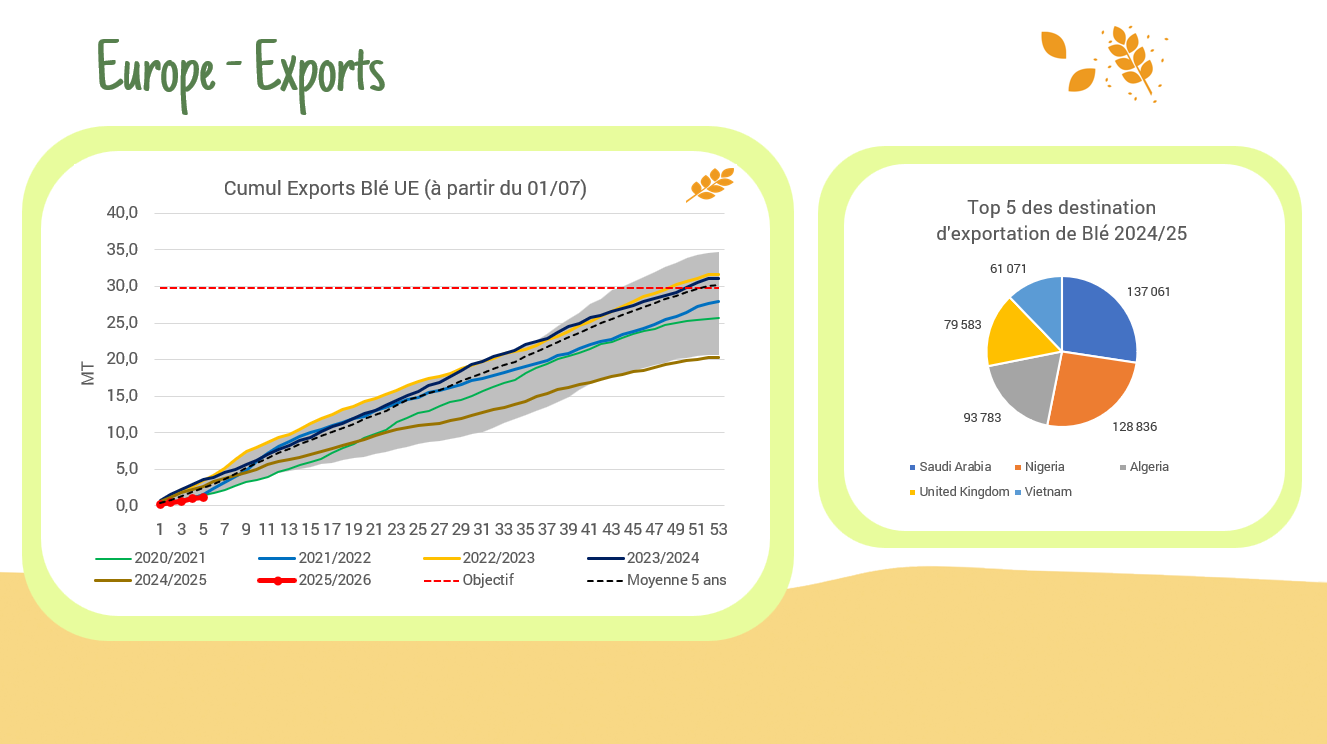

Blé | UE – Début de campagne discret

Les échanges de blé s’amorcent timidement en ce début de saison : Imports : 237 kt (-10 % vs M5) Exports : 1,11 Mt (-54 % vs M5)

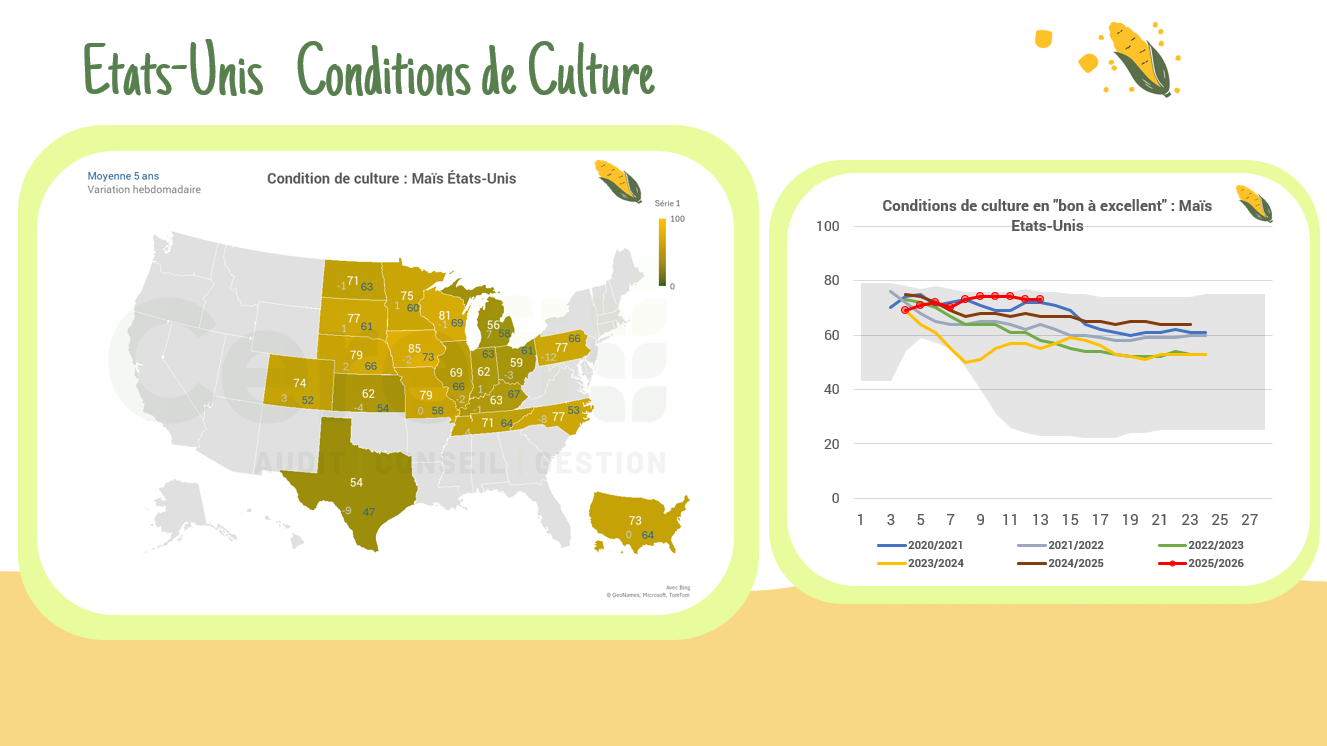

Conditions de culture aux USA

Les conditions de cultures restent globalement stables en maïs et en soja, mais continuent de se dégrader en blé de printemps. Blé de printemps : 48% (-1%) B/TB (vs 52% M5) Soja : 69% (-1%) B/TB (vs 63% M5) Maïs : 73% (0%) B/TB (vs 64% M5)

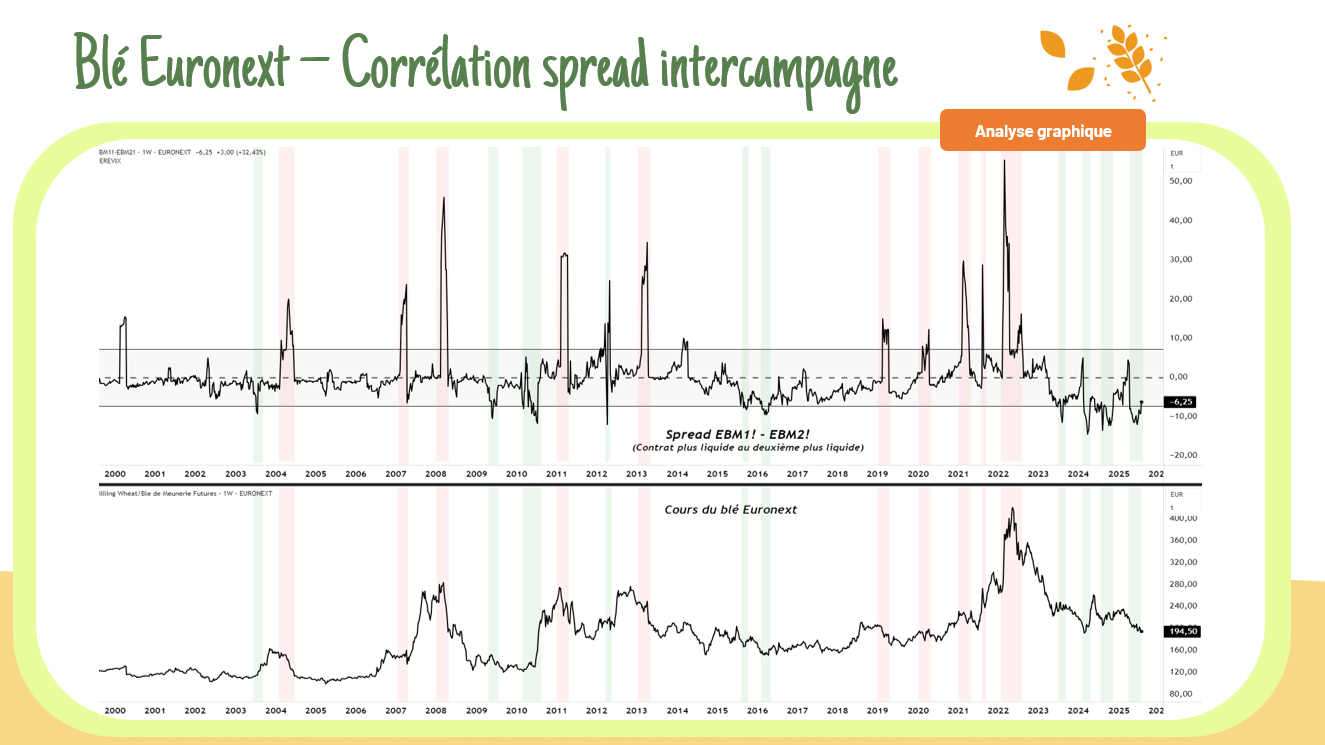

Spread intercampagne

L’écart entre les deux contrats adjacents en blé est remonté au-dessus du quart inférieur, atteignant 6,25 €/T. Historiquement, ce type de configuration a souvent précédé une impulsion haussière des cours. Affaire à suivre…

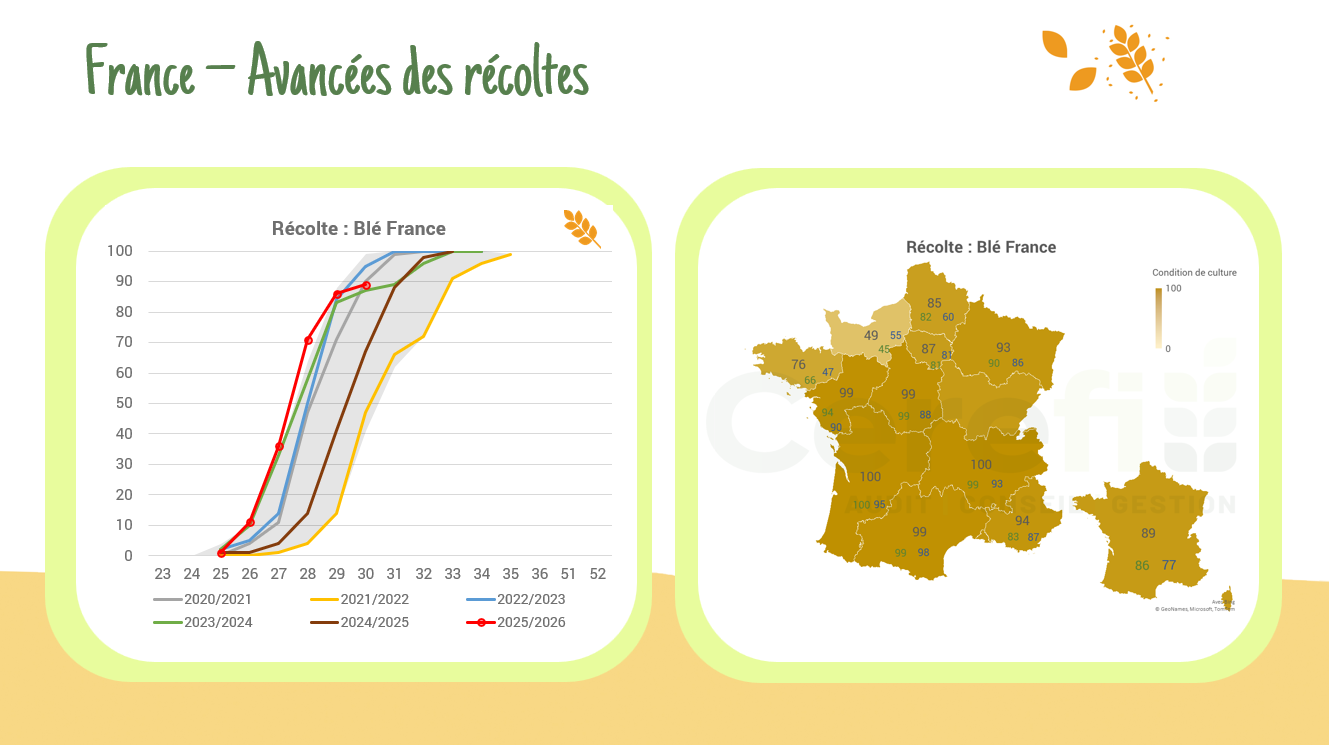

Récolte en France

Les précipitations de la semaine dernière ont brutalement interrompu la progression des récoltes, alors qu’un record était en passe d’être atteint. Blé tendre : 89% (+3%) B/TB (vs 77% M5) OP : 91% ( +2%) B/TB (vs 73% M5)