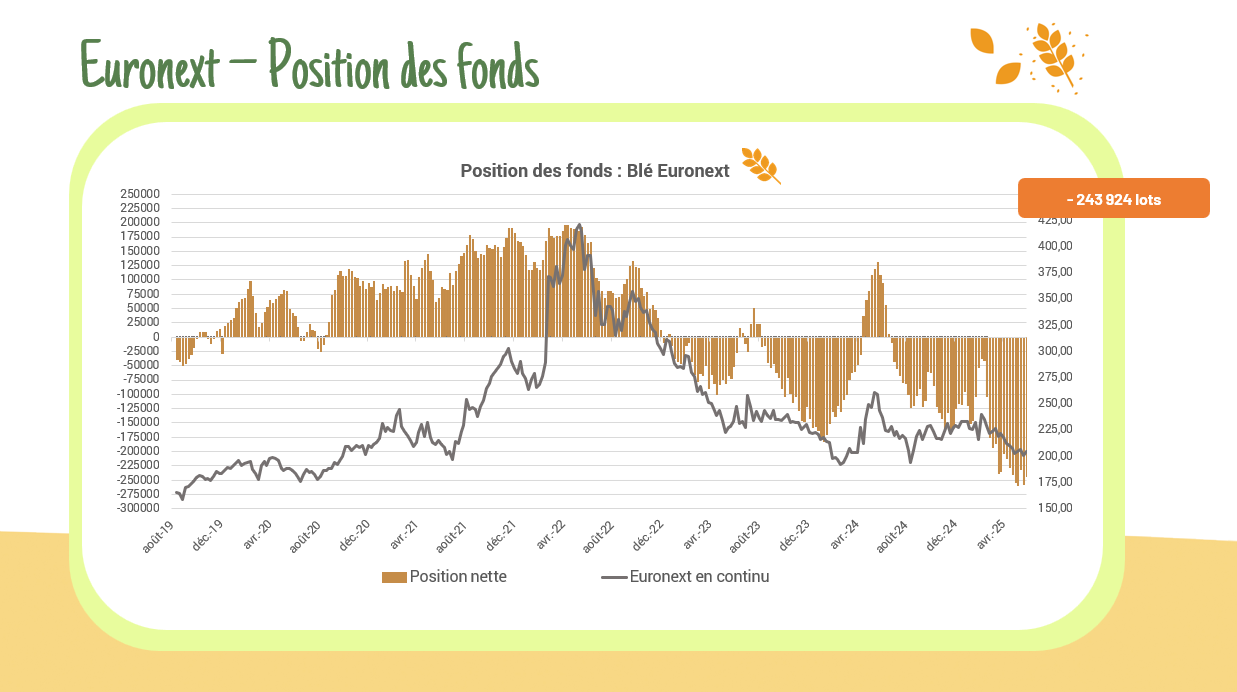

Les fonds restent mitigés ces dernières semaines avec des conditions de marchés assez complexes à discerner clairement. Blé : – 243 924 lots (-5%) Colza : + 32 128 lots (+12%) Maïs : – 9 039 lots (+37%)

Mois : juin 2025

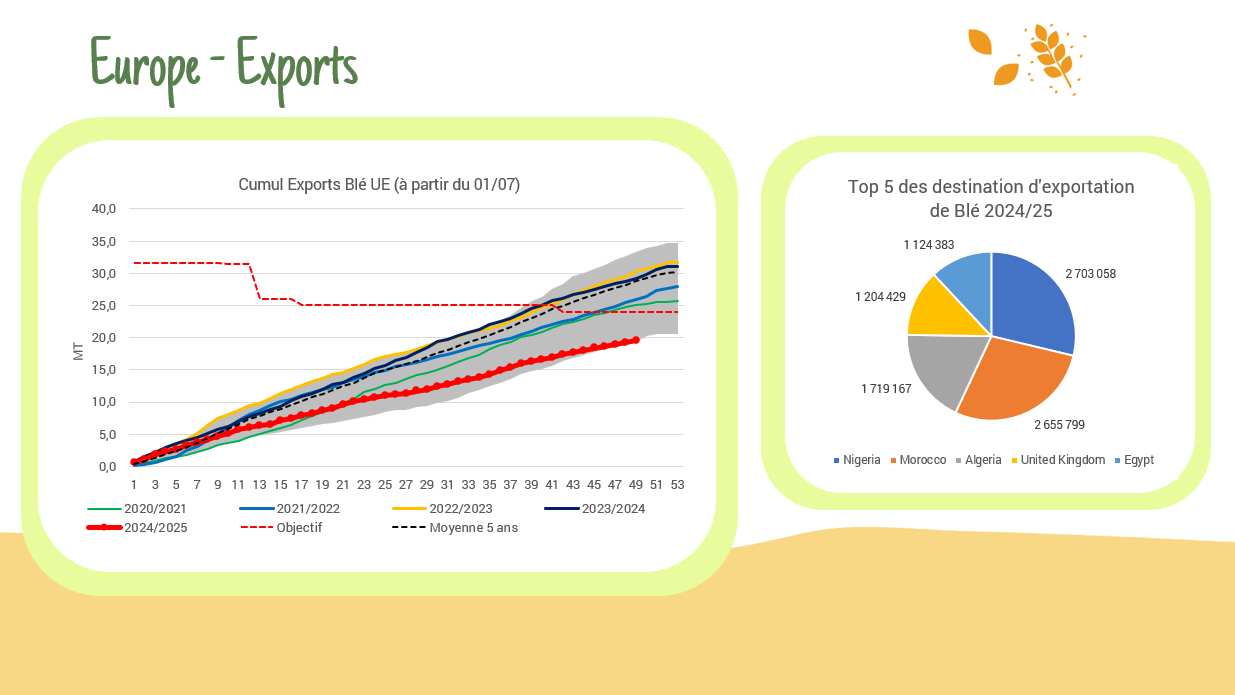

Exports/Imports UE

Les flux commerciaux ralentissent en cette fin de campagne pour l’UE. Exportations : 19.49 MT (+32% vs M5) Importations : 7.19 MT (+29% vs M5)

Conditions de culture US

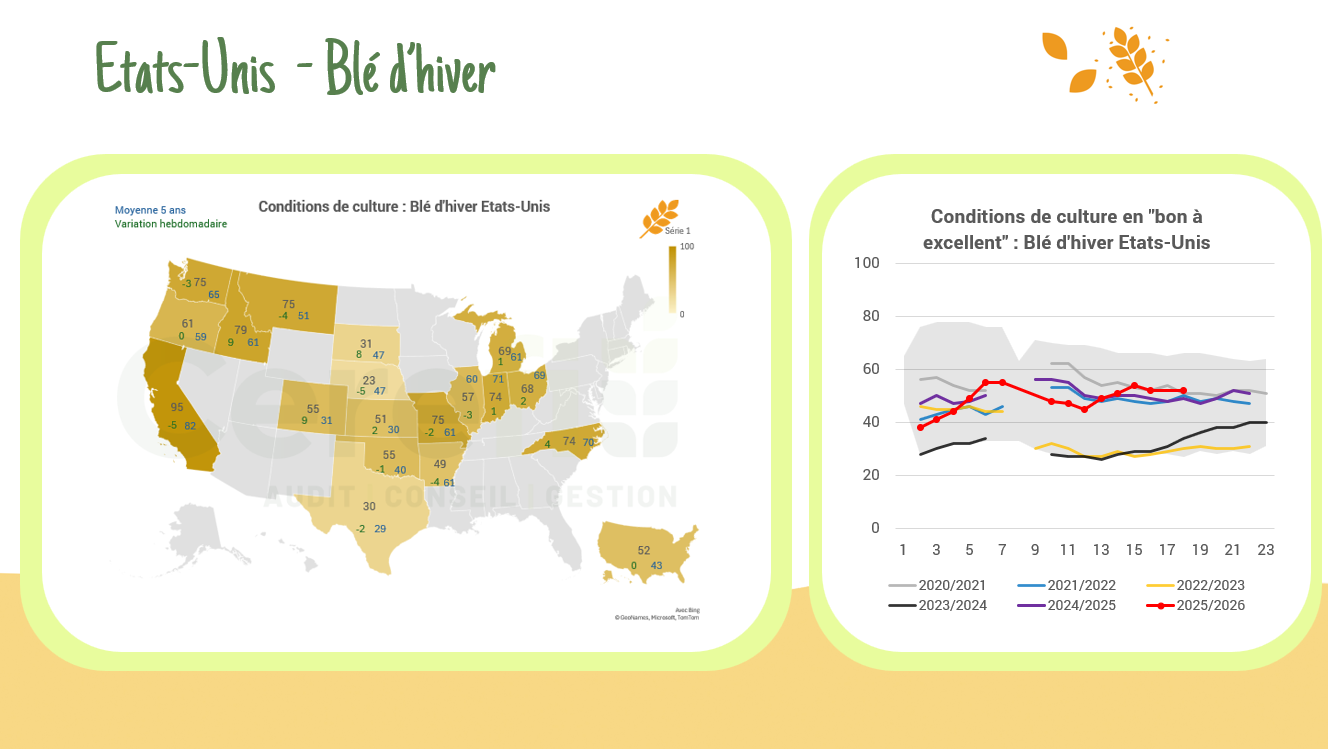

Les conditions de culture aux États-Unis se sont nettement améliorées cette semaine. La dynamique est encourageante, même si les cultures de printemps restent en retrait par rapport à l’an dernier -> Maïs : 71 % en bon à excellent état (vs 69 %), au-dessus des attentes du marché / Soja : 68 % (vs 67 %), conforme aux anticipations mais inférieur à 2024 (72 %) / Blé d’hiver : 54 %, en hausse régulière (vs 52 %), nette amélioration sur un an / Blé de printemps : 53 %, toujours bien en dessous des 72 % de l’an dernier.

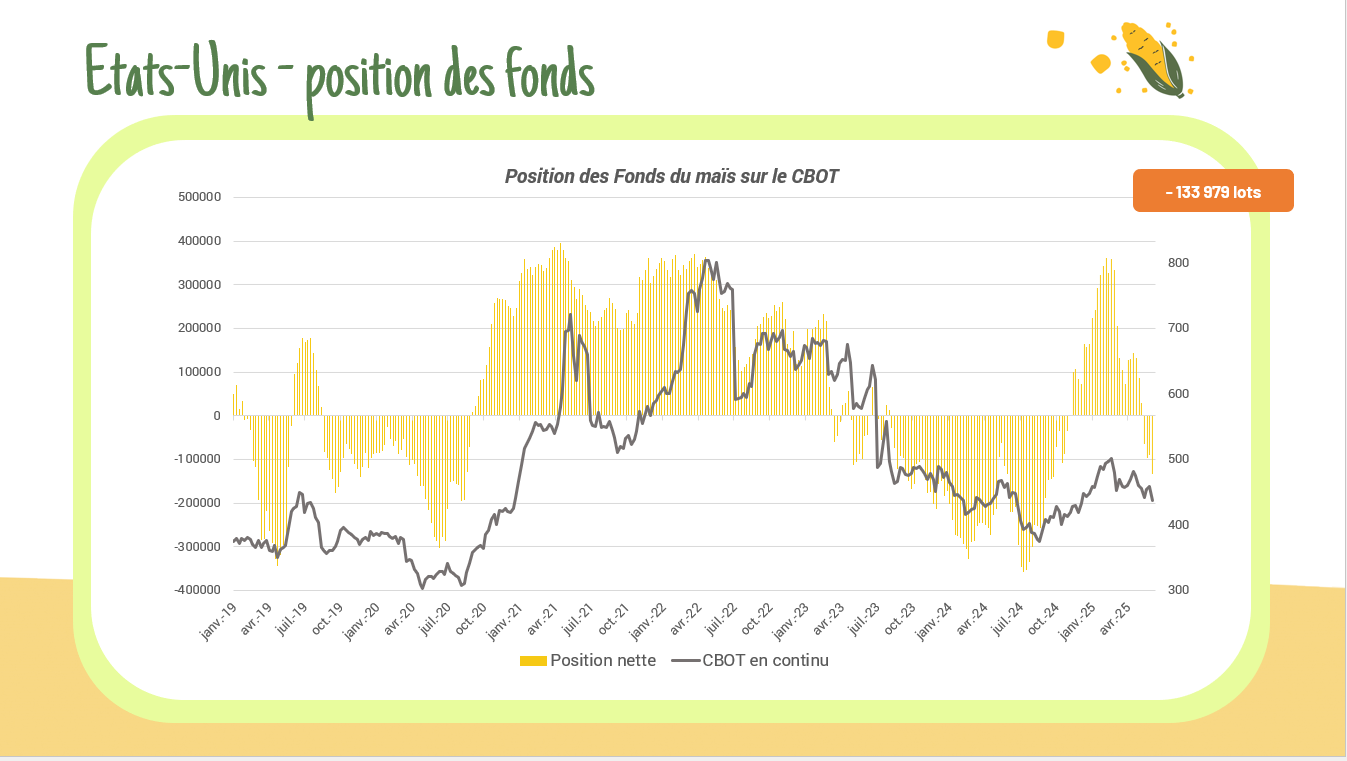

Position des fonds – CBOT

Les fonds accentuent leurs ventes sur le maïs et le soja, avec une position nette vendeuse record sur le maïs, au plus haut depuis 9 mois (Maïs : -133 979 lots / Soja : +34 604 lots). Ce mouvement s’appuie sur des conditions météo favorables aux États-Unis et un rythme de semis soutenu. À l’inverse, les fonds maintiennent leurs positions vendeuses stables sur le blé, soutenu par les tensions en mer Noire et quelques risques climatiques (Blé : -94 543 lots).

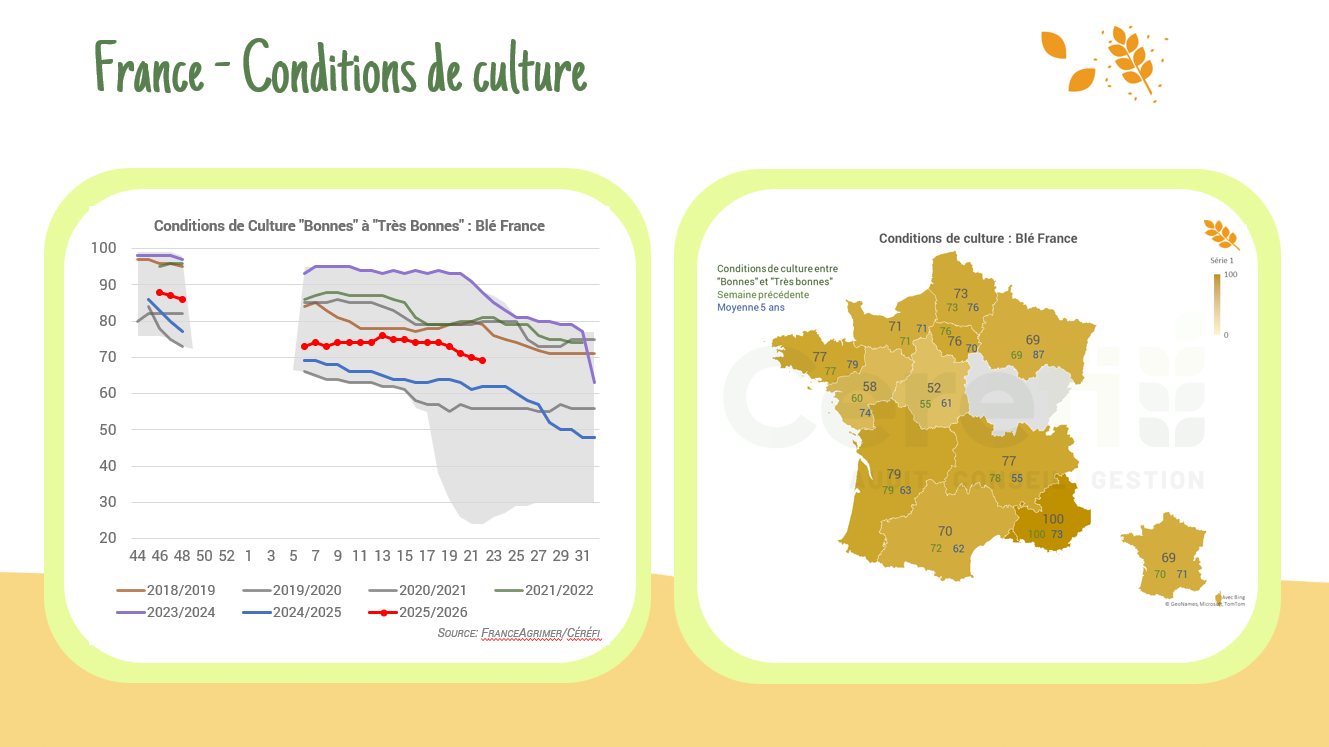

Conditions de culture en France

La sécheresse dégrade fortement les conditions de culture en France. Blé tendre : 69 % (-1%) Bon à Très Bon (vs 71% M5) OH : 64% (-1%) B/TB (vs 69% M5) OP : 73 % ( -1%) B/TB (vs 72% M5) Maïs : 85 % (0%) B/TB (vs 88% M5)

Conditions de culture US

Maïs : Semis quasi terminés (93 %), levée rapide (78 %), état solide (69 % bon à excellent) / Soja : Bon rythme (84 % semés), levée dynamique (63 %), qualité un peu décevante (67 %) / Blé d’hiver : Début de récolte lent (3 %), qualité stable (52 %) / Blé de printemps : Fin des semis, mais conditions globales favorables et humidité du sol correcte