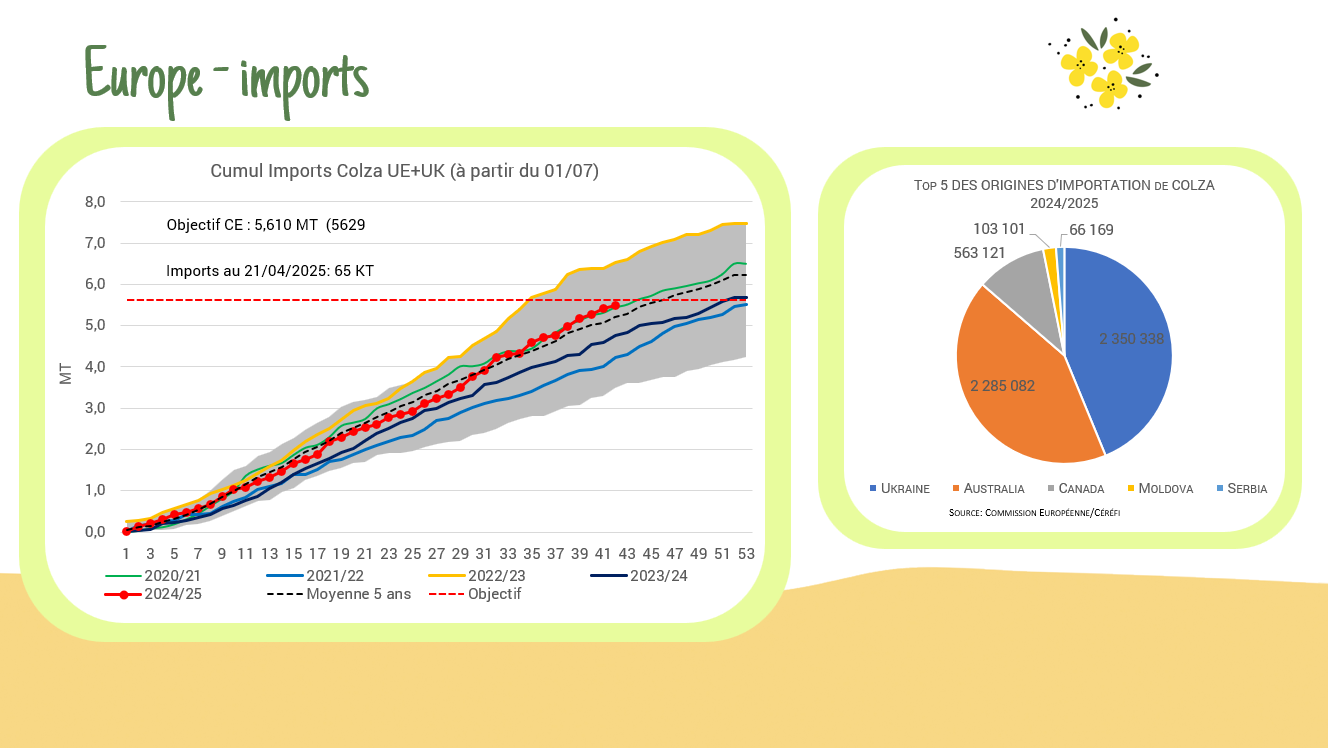

L’Union Européenne poursuit l’augmentation de ses importations de colza, qui atteignent actuellement 5,41 millions de tonnes. Cela représente une hausse de 14 % par rapport à l’année dernière et de 16 % par rapport à la semaine précédente.

Mois : avril 2025

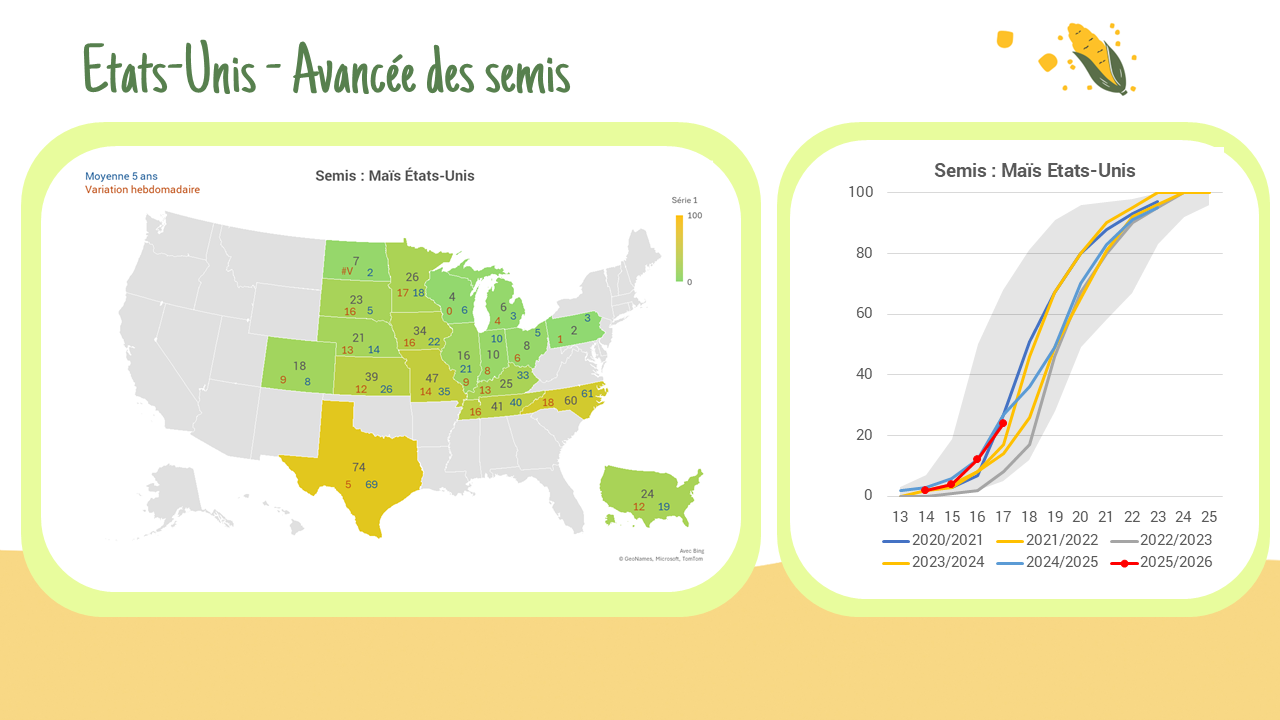

Semis – USA

Les semis progressent rapidement et dépassent désormais la moyenne historique d’avancement. Maïs : 24% (m5 = 19%) Soja : 18% (m5 : 9%) Blé de printemps : 30% (m5 : 16%)

Position des fonds – CBOT

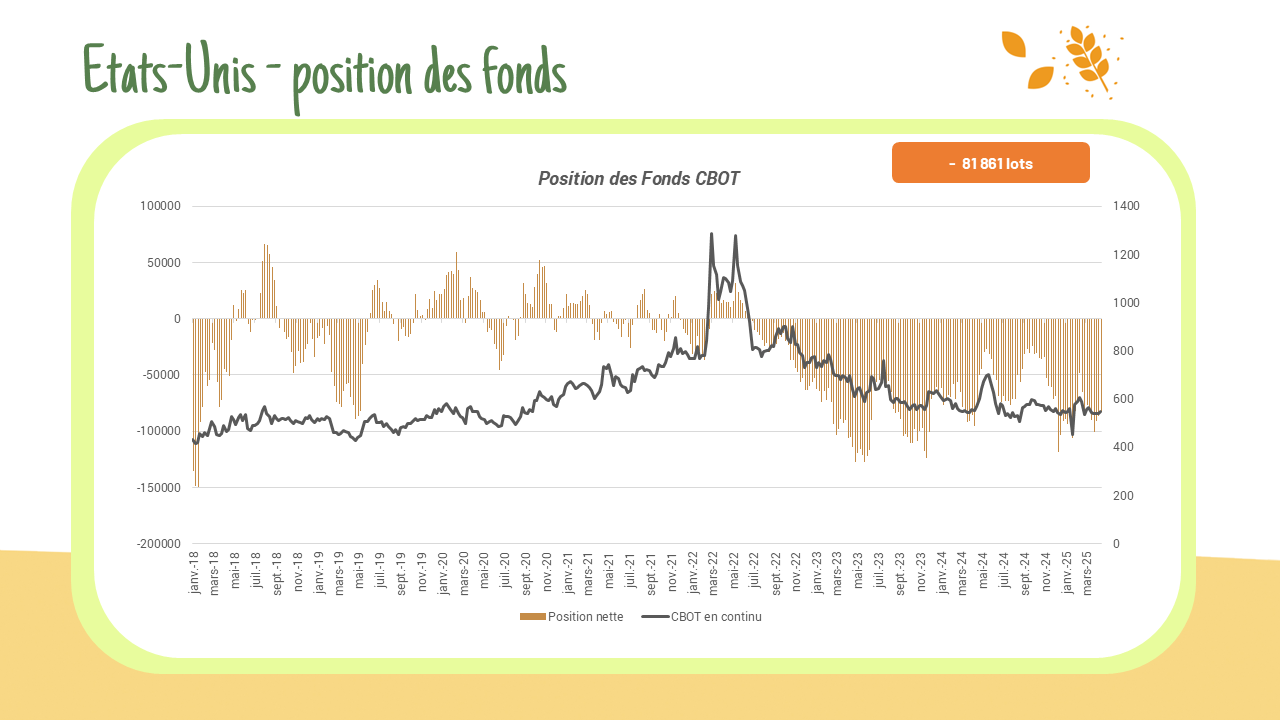

Les fonds restent mitigés à l’image des dernières semaines. Pas de changement significatif à constater. Blé : – 81 861 lots Maïs : + 132 414 lots Soja : + 53 245 lots

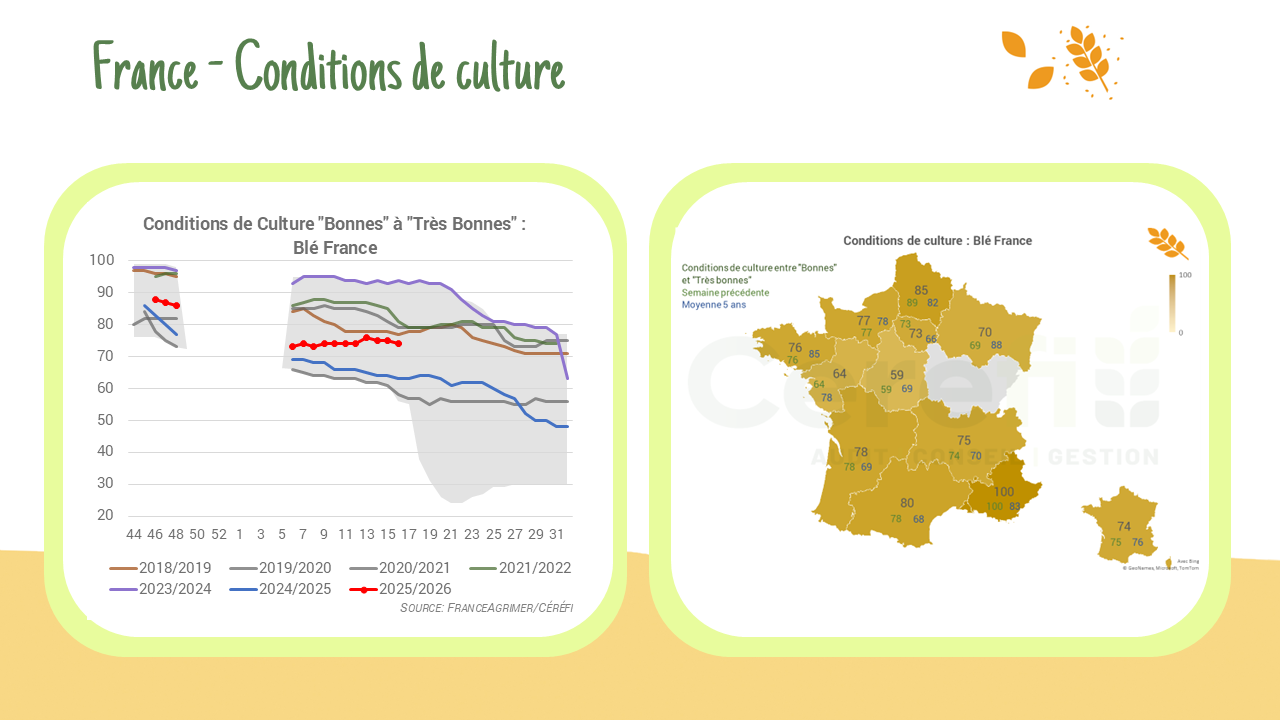

Conditions de culture en France

Les conditions de cultures se dégradent légèrement cette semaine. Blé tendre : 74 % (-1%) Bon à Très Bon (vs 76% M5) Orge d’hiver : 70 % (-2%) B/TB (vs 76% M5) Orge de printemps : 84 % (=) B/TB (vs 84% M5)

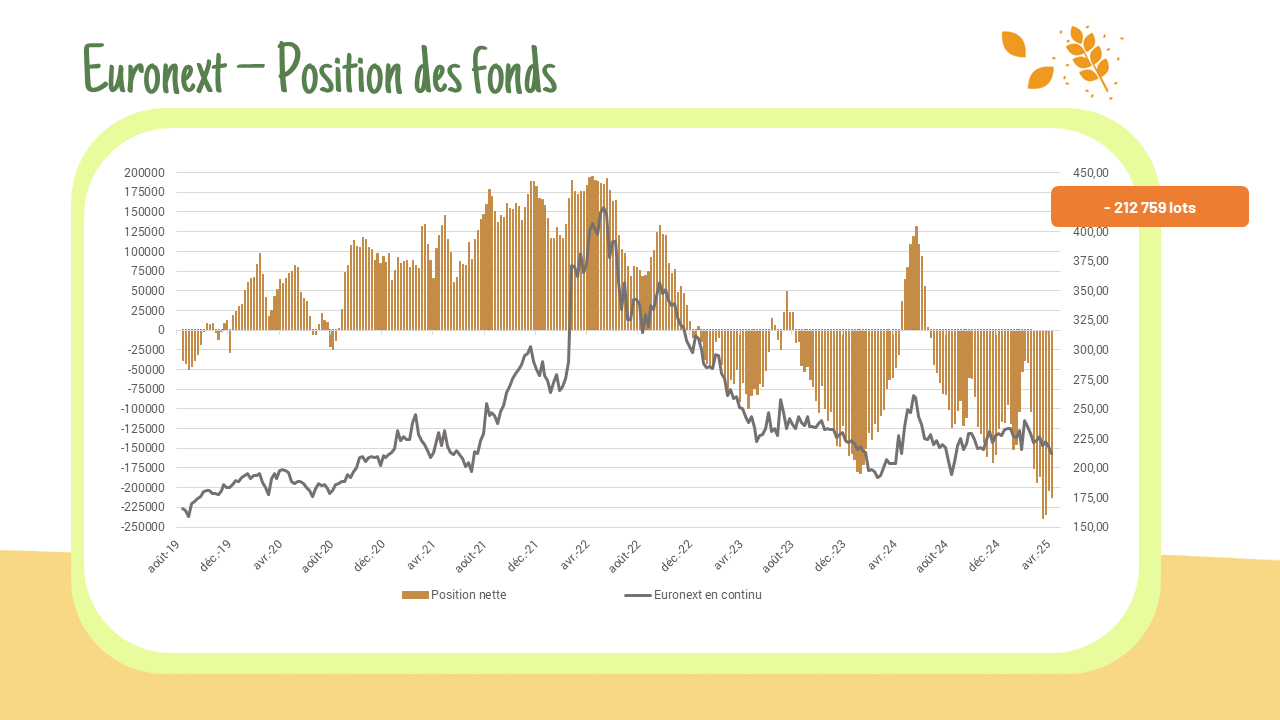

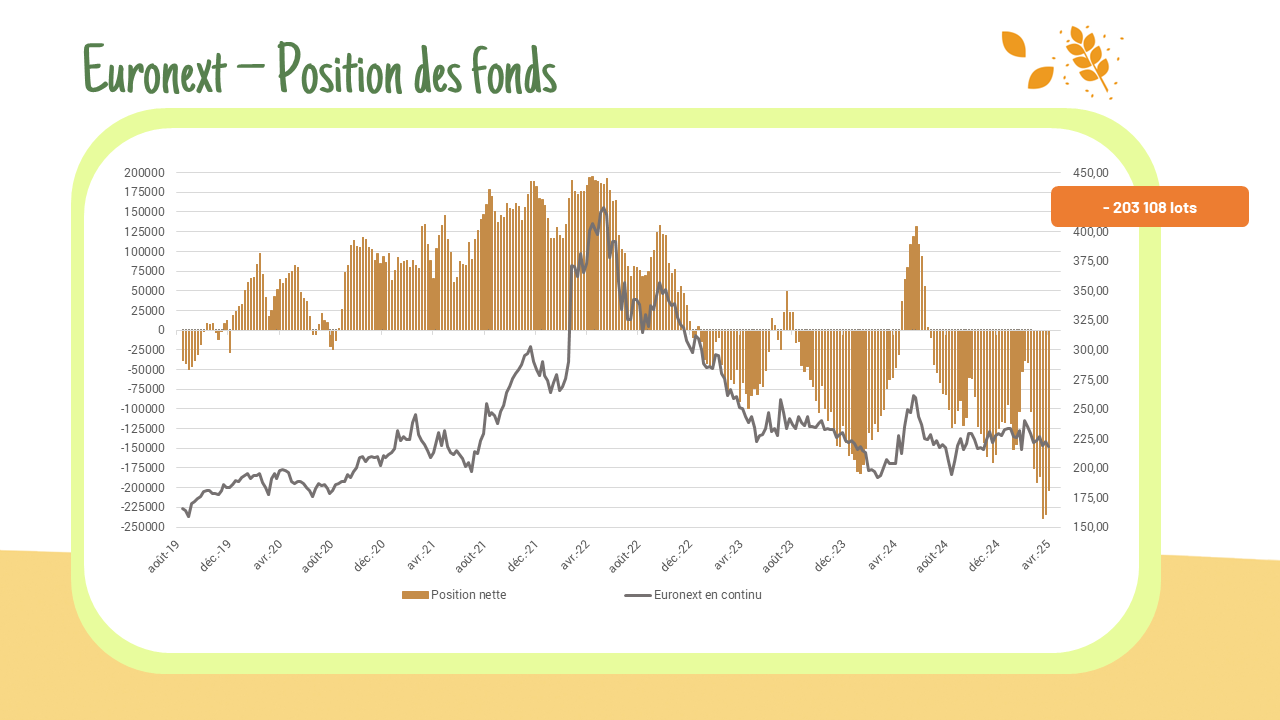

Position des fonds – Euronext

Les fonds sont restés globalement mitigés la semaine dernière sur l’ensemble des cultures, dans un contexte toujours marqué par l’incertitude. Blé : – 212 759 lots Colza : + 29 139 lots Maïs : – 3 290 lots

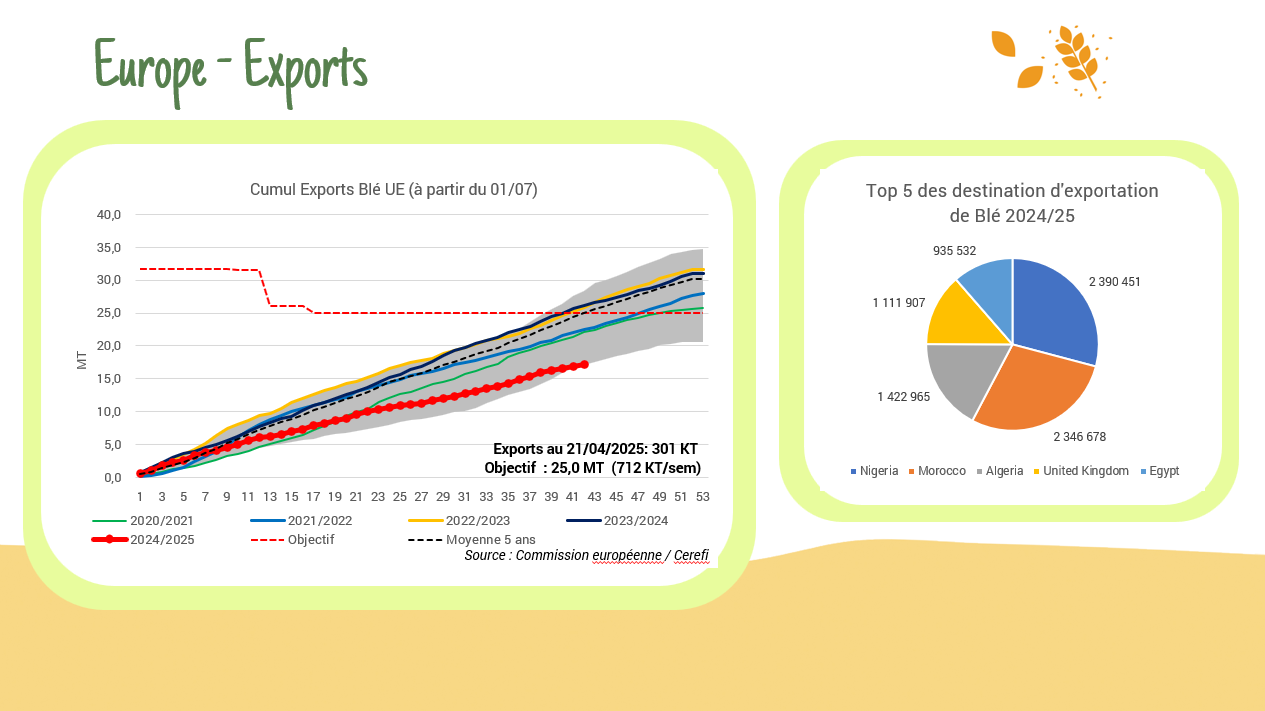

Exports UE

Blé UE : Exportations hebdo en baisse à 300 857 t (vs 392 000 t en moyenne sur les 5 dernières semaines). Total 2024/25 : 17,17 Mt (-34 %). / Orge UE : Exportations hebdo à 27 386 t (vs 108 647 t en moyenne). Total campagne : 4,10 Mt (-20 %). Roumanie et France en tête. / Maïs UE : Importations hebdo en baisse à 121 337 t (vs 388 709 t en moyenne). Total campagne : 16,76 Mt (+12 %).

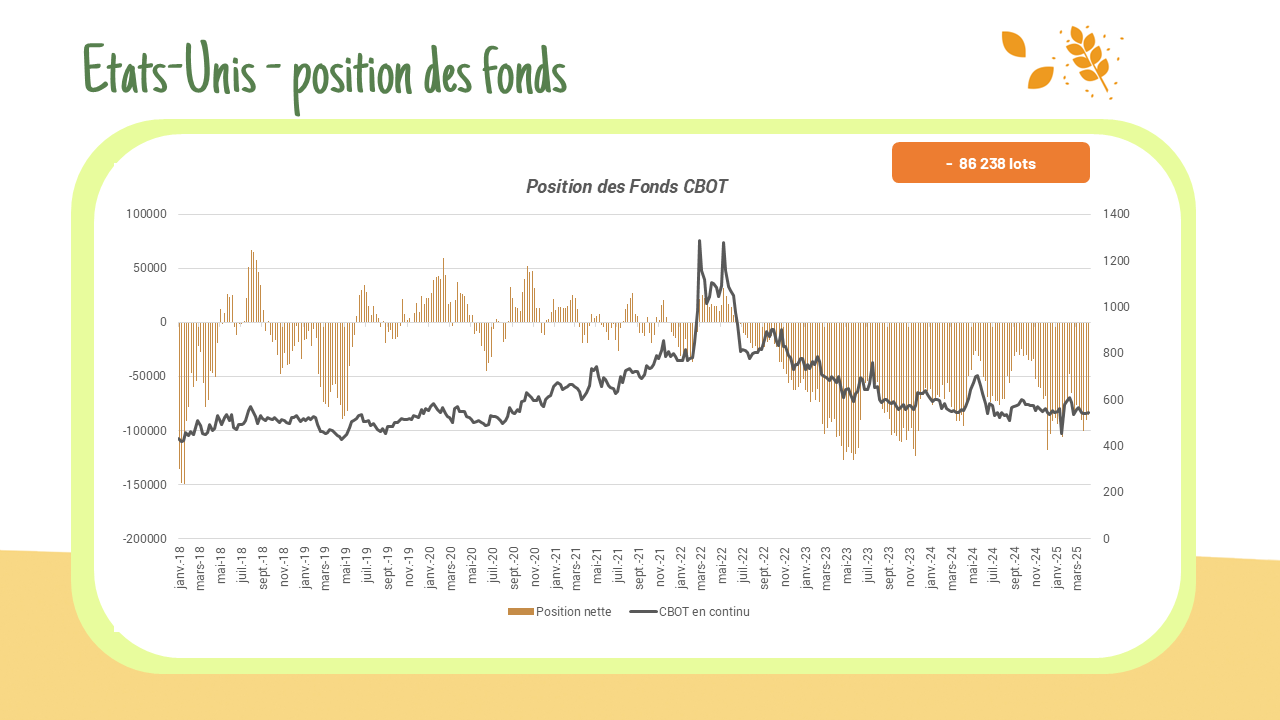

Position des fonds – CBOT

Les fonds restent partagés sur le blé et le maïs, mais reviennent à l’achat sur le soja, repassant en position nette acheteuse. Blé : – 86 238 lots Maïs : + 131 184 lots Soja : + 43 348 lots

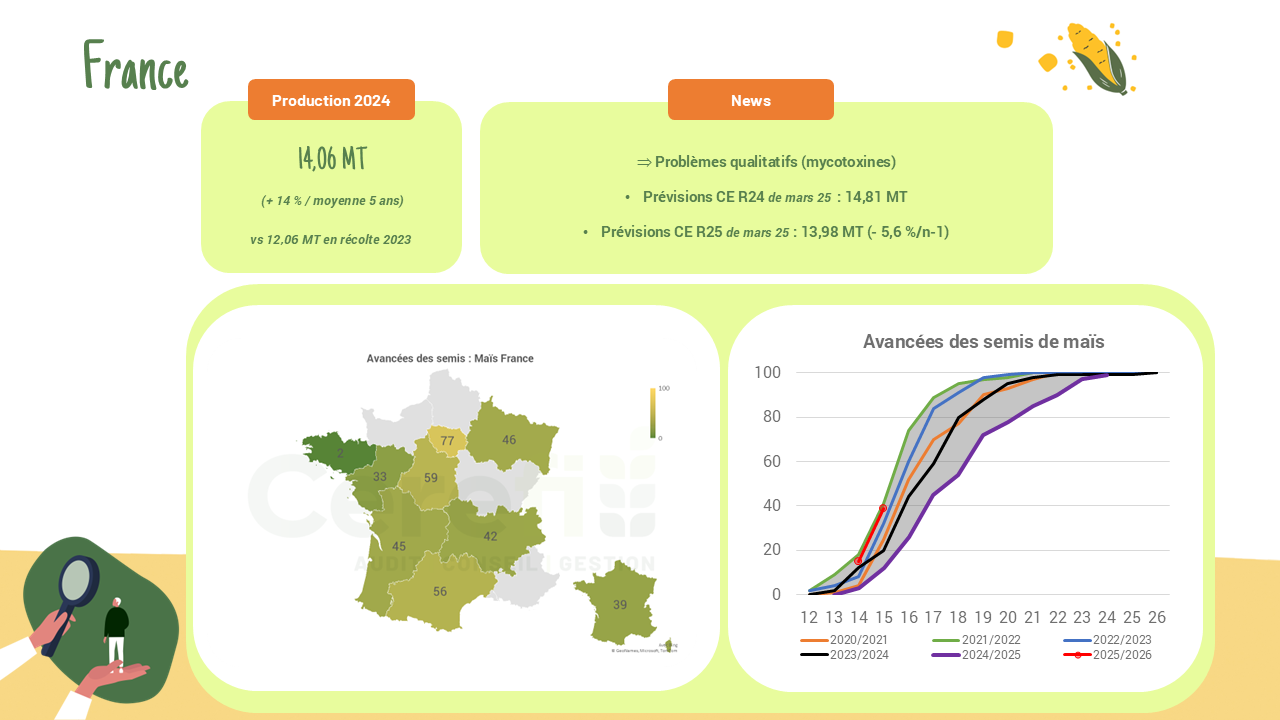

Semis maïs – FRANCE

Les semis avancent à un rythme soutenu cette année, avec déjà 39 % des surfaces emblavées la semaine dernière, contre une moyenne quinquennale de 30 %.

Position des fonds – Euronext

Les fonds sont restés hésitants la semaine dernière, avec une hausse de la position nette sur le blé, tandis que le maïs et le colza ont enregistré une légère baisse. Blé : – 203 108 lots / Colza : + 25 941 lots / Maïs : – 2 930 lots

Mise à jour des surfaces : Agreste

Agreste a mis à jour ses premières estimations de surfaces pour la récolte 25 : Blé tendre d’hiver : Révisé à la hausse à 4,61 Mha (vs 4,57 Mha en février) / Colza : Estimation portée à 1,29 Mha (vs 1,27 Mha en février), mais encore -3 % vs 2024 / Betterave sucrière : Prévision à 391 000 ha, en baisse par rapport à 2024 (412 000 ha) et -2,9 % vs la moyenne 5 ans.