Mois : juin 2024

L’hebdo des marchés – Céréales

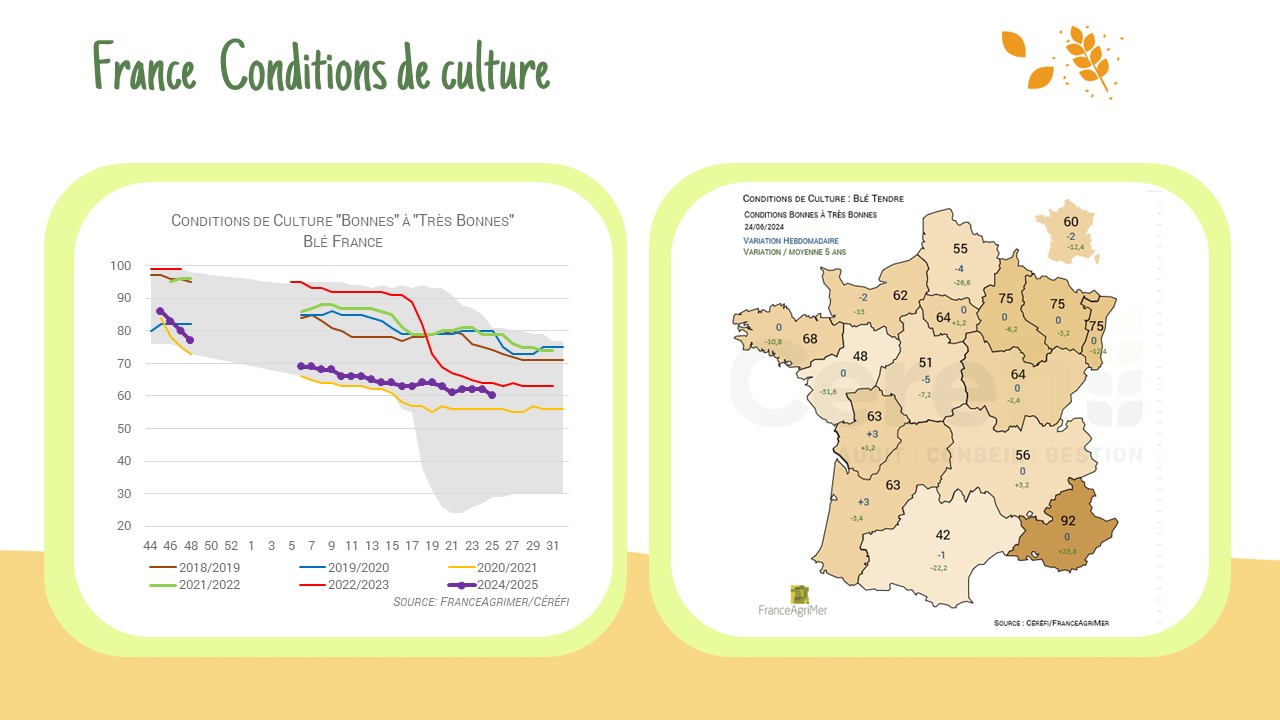

France – Conditions de culture du blé et du maïs

Blé : Les conditions de culture régressent encore pour s’afficher à 60 % de bonnes à très bonnes. À la même période en 2016, les conditions de culture étaient meilleures. Maïs : Les conditions de culture restent identiques (81 % de bonnes à très bonnes), contre 86 % à la même période en 2023.

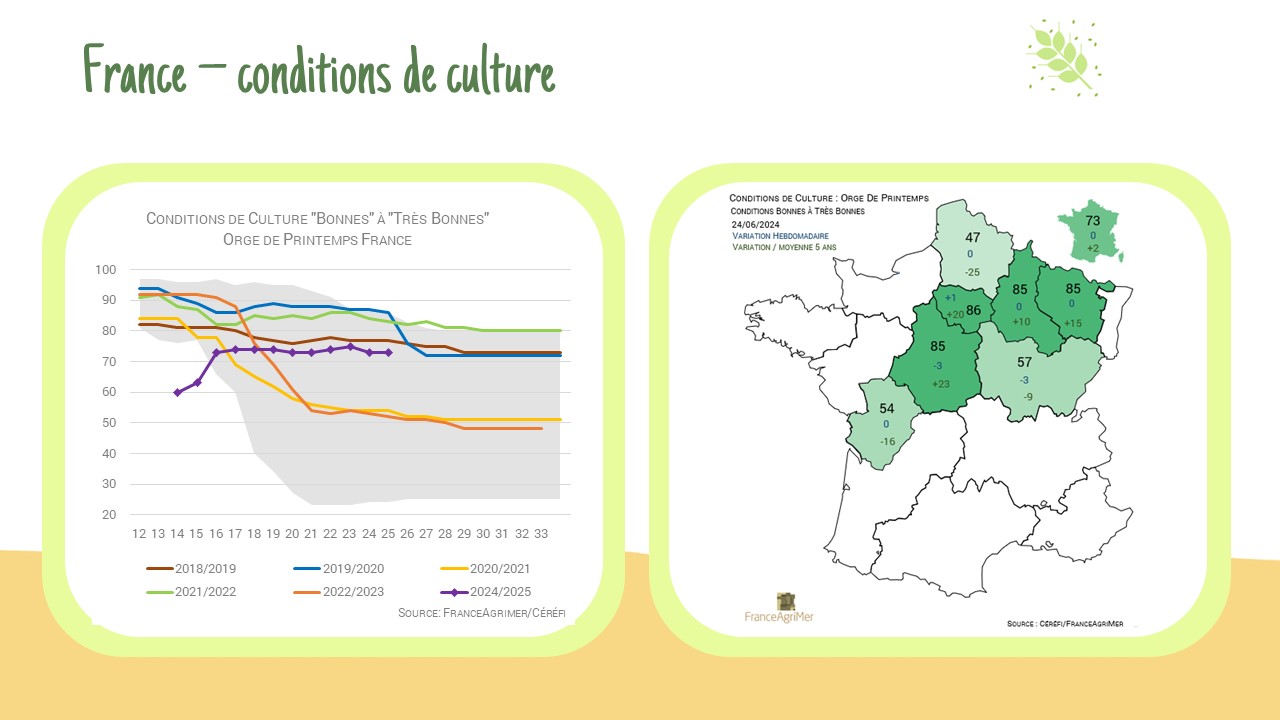

France – Conditions de culture des orges

Les conditions de l’OH chutent de 1 % cette semaine pour s’établir à 63 % de bonnes à très bonnes. C’est encore bien en dessous des 80 % en n-1. La récolte atteint 1 % des surfaces, elle est la plus avancée en Bourgogne-Franche-Comté. Les conditions de culture de l’OP restent identique à 73 % de bonnes à très bonnes, contre 77 % au même moment en 2023.

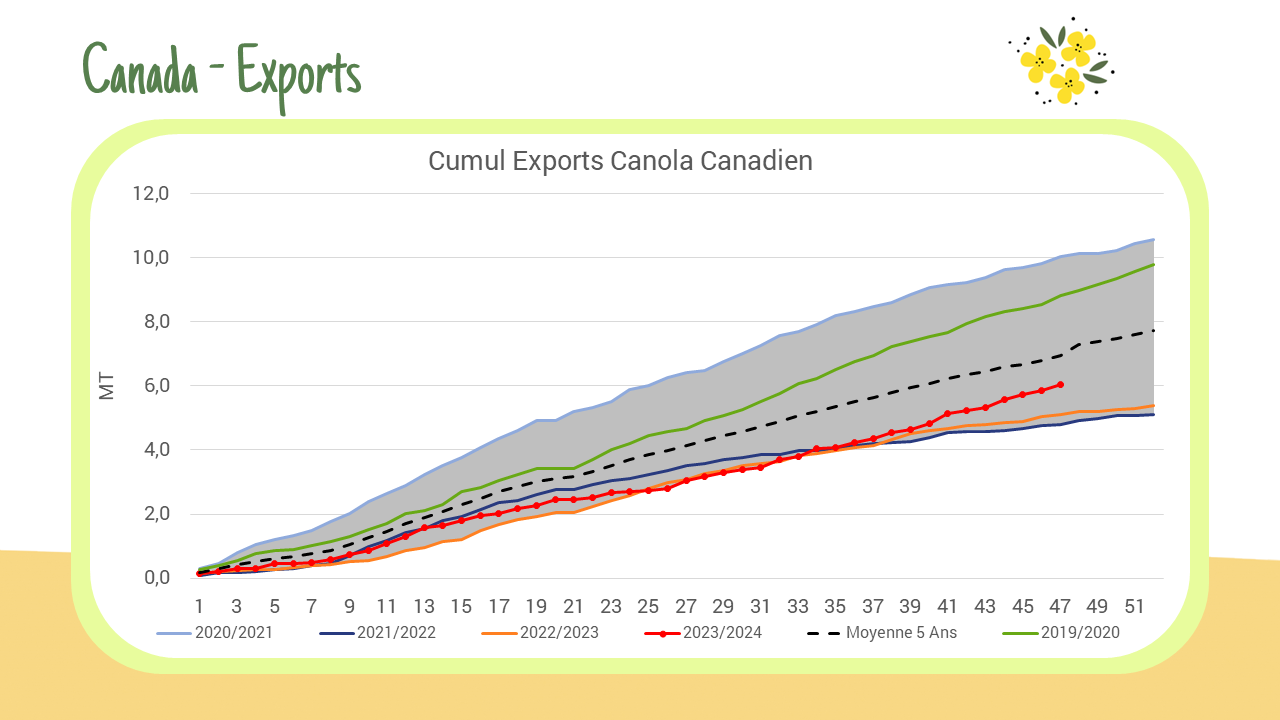

Exportations Canola – Canada

Les exportations hebdomadaires de colza ont progressé de 40% par rapport à la semaine dernière. Le volume exporté sur la semaine est de 184,9 KT portant le cumul sur la campagne à 6,04 MT (-13% sur un an).

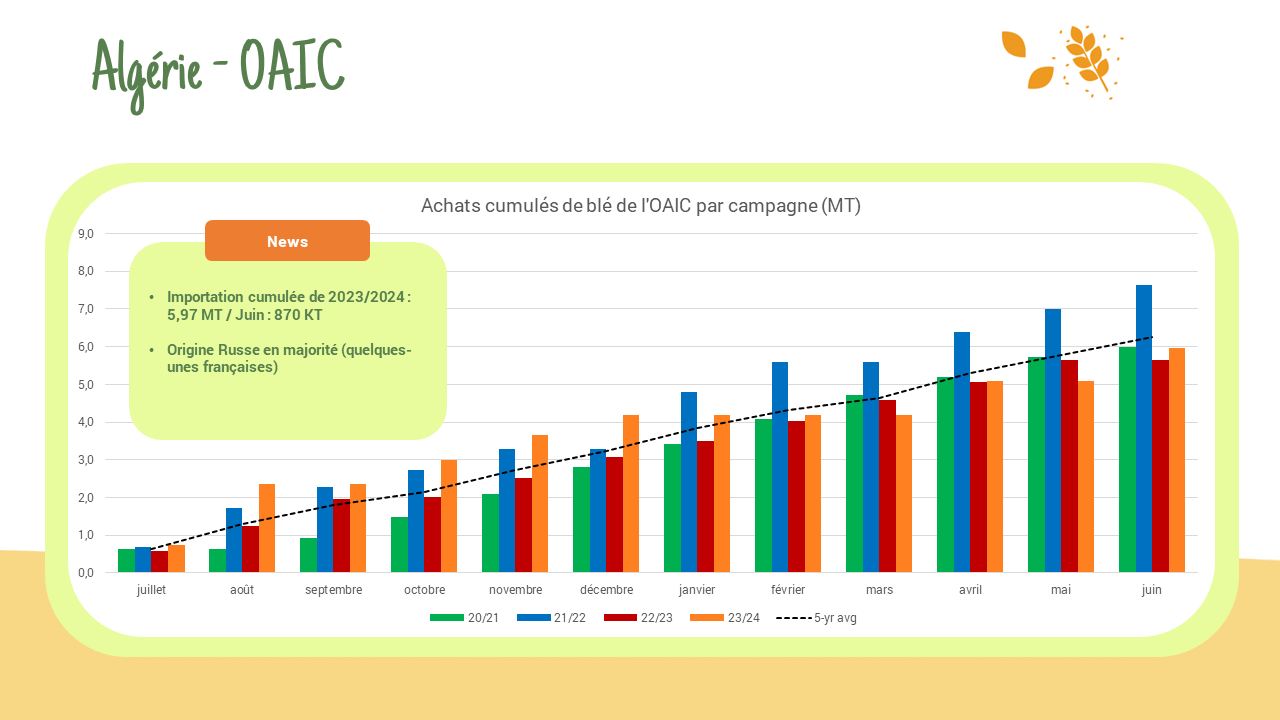

Résultat appel d’offres OAIC :

L’OAIC a acheté entre 130 KT et 150 KT de blé au prix de 248-250$/T CFR. Ce blé semble provenir de Russie, d’Ukraine, de Roumanie et de Bulgarie. Sur la campagne 2023/2024, 5,97MT ont été importés par l’Algérie.

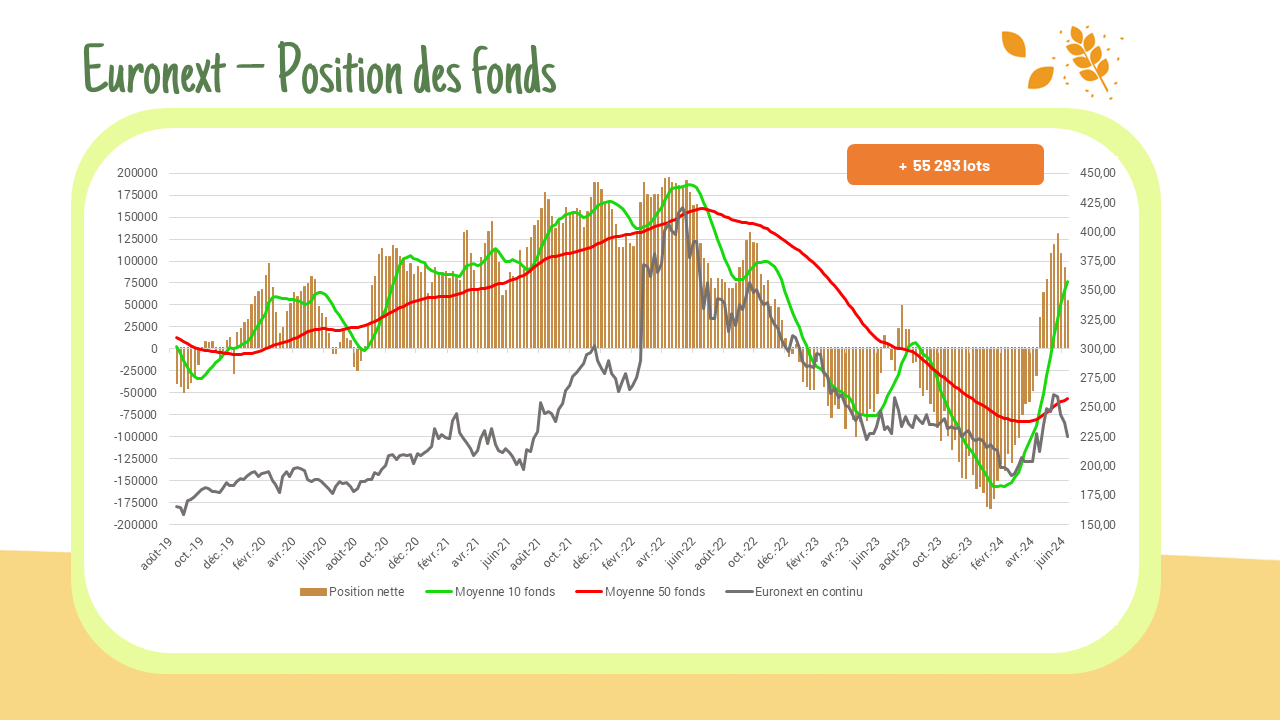

Position des fonds – Euronext

Les fonds continuent de réduire drastiquement leurs expositions sur le marché des grains : – Blé : Position nette : 55 293 lots (-41% par rapport à la semaine dernière) – Colza : PN : -1 919 lots ( -122% par rapport à la semaine dernière) – Maïs : PN : PN : 1 951 lots (-43% par rapport à la semaine dernière)

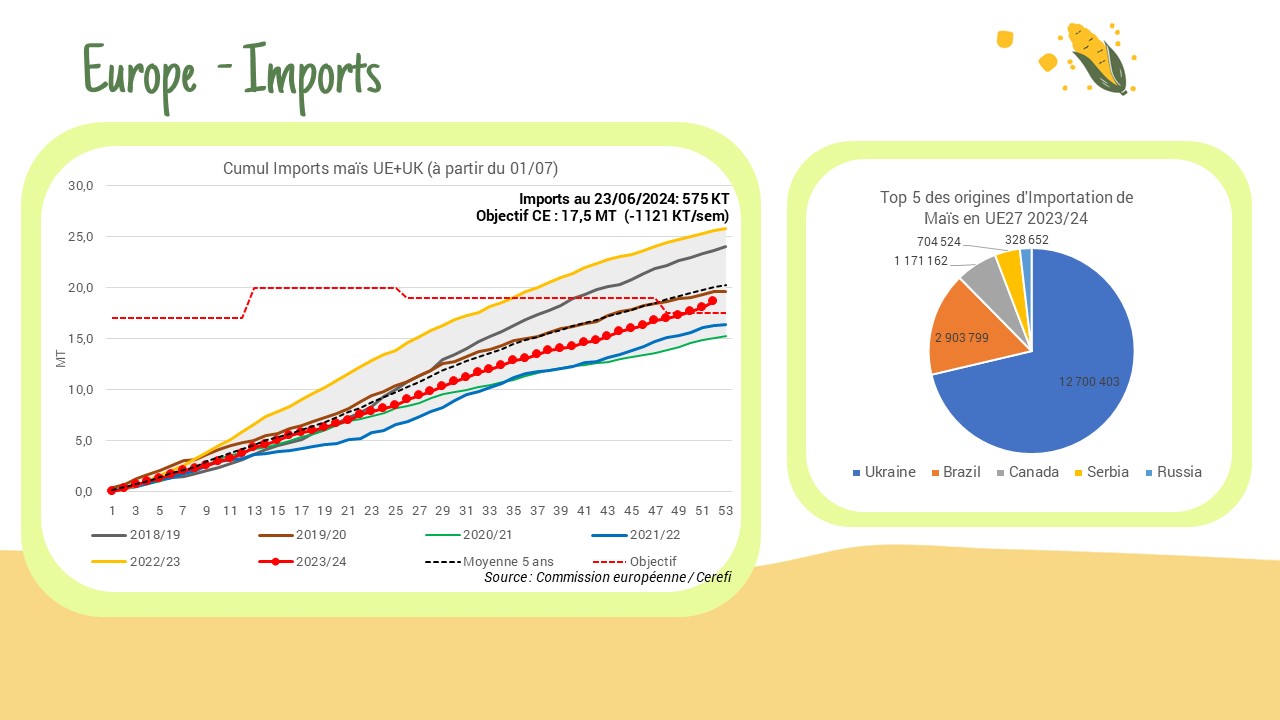

Imports maïs – UE

Les importations hebdomadaires de maïs de l’UE ont atteint 575 KT, le plus grand volume en une semaine pour cette campagne commerciale. Le total des importations pour la campagne est de 18,62 MT, – 29 % par rapport à l’année précédente. L’Ukraine est le principal fournisseur, avec 12,7 MT (68 % du total), suivie par le Brésil (2,9 MT), le Canada (1,17 MT) et la Serbie (704 KT).

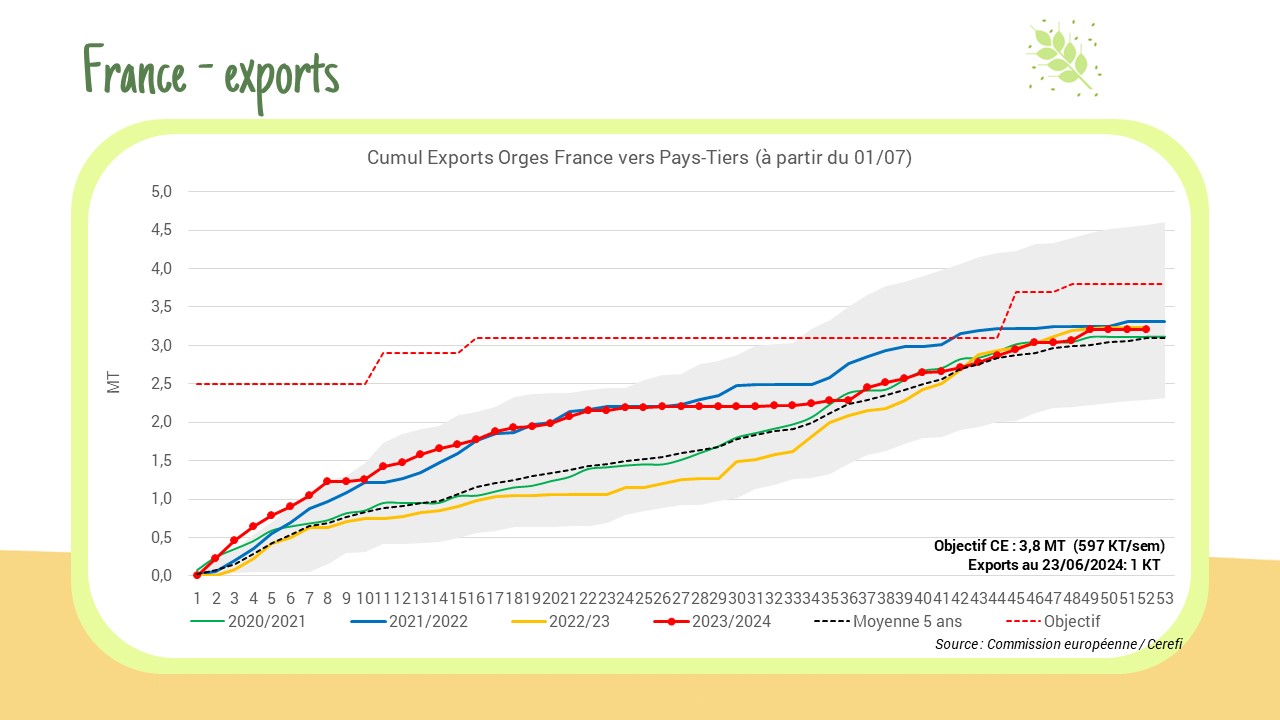

Exportations Orge – UE

Les exportations hebdomadaires d’orge de l’UE sont restées faibles, avec seulement 17 KT exportées. Le total des exportations pour la campagne de commercialisation est de 5,62 MT , – 14 % par rapport à n-1. Depuis le début de la nouvelle campagne, la Chine a acheté 2,87 MT d’orge (51 % du total), suivie par le Maroc (1,03 MT), l’Algérie (404 KT) et l’Arabie saoudite (288 KT). Les exportations françaises sont en ralentissement, atteignant 3,20 MT, soit 600 KT de moins que l’objectif de 3,8 MT.

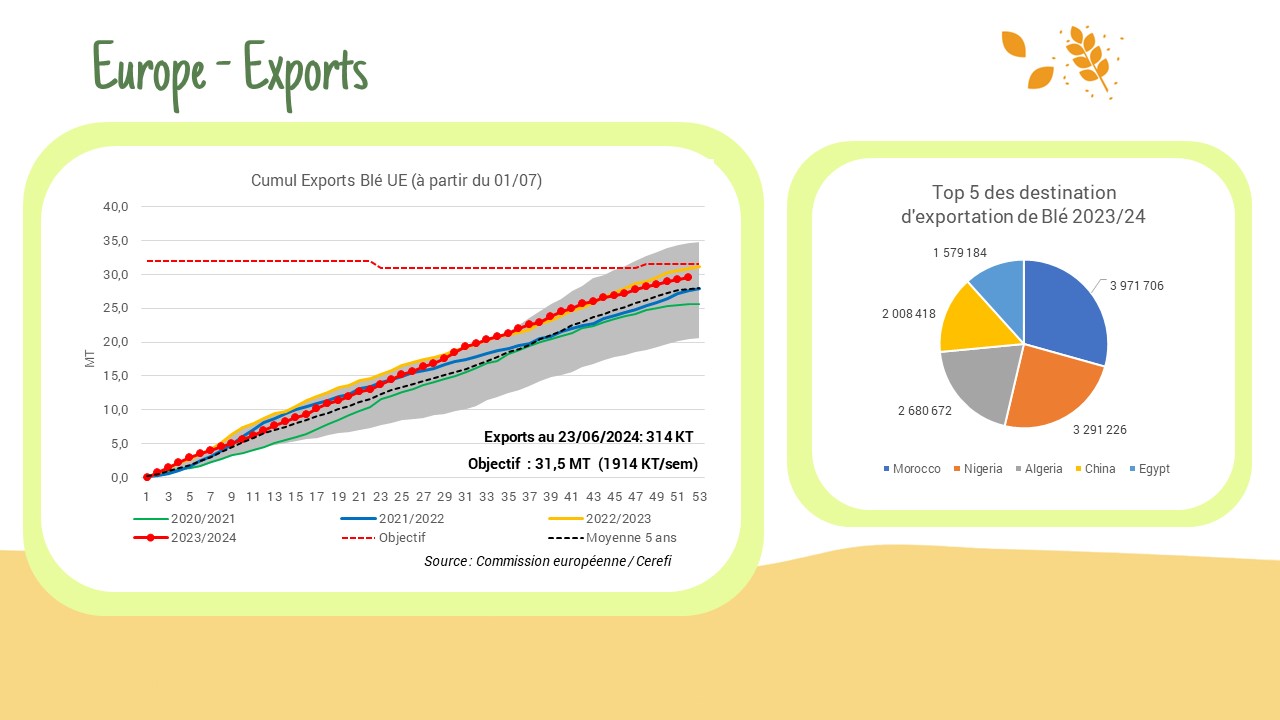

Exportations blé UE

Les exportations hebdomadaires de blé de l’UE ont atteint 313 KT pour la semaine se terminant le 23 juin. Les dernières données pour la France sont faussés, et celles pour la Bulgarie et l’Irlande sont incomplètes pour la campagne 2023/2024. Les exportations totales de blé sont en baisse de 5 % cette année, atteignant 29,59 MT. La Roumanie a été le plus grand exportateur cette semaine, et le Maroc, la principale destination avec 3,97 MT.