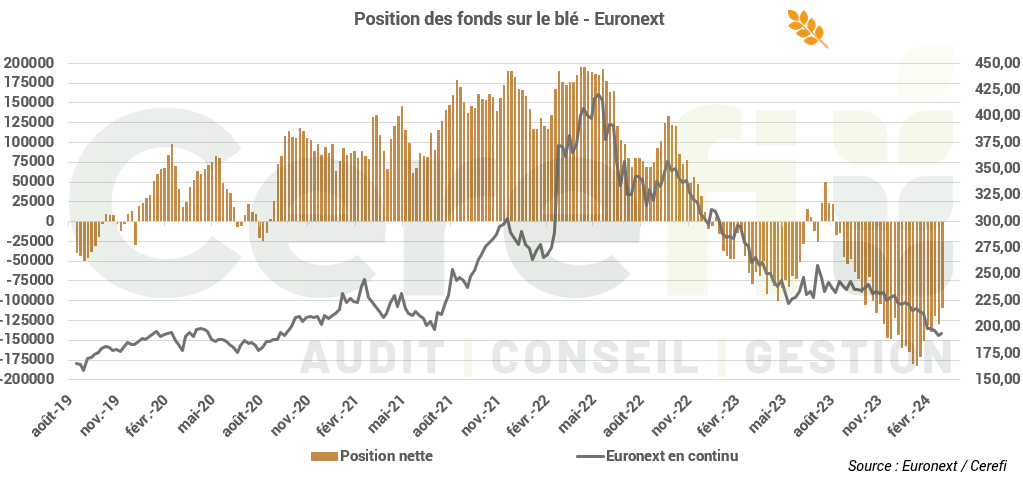

Les fonds ont fortement réduit leurs positions short sur les marchés européens. La position nette actuelle sur le blé est de -108463 lots avec une baisse de -16% par rapport à la semaine dernière. Sur le colza nous sommes à une position nette de -45 987 lots avec une réduction de -16% par rapport à la semaine dernière.

Mois : mars 2024

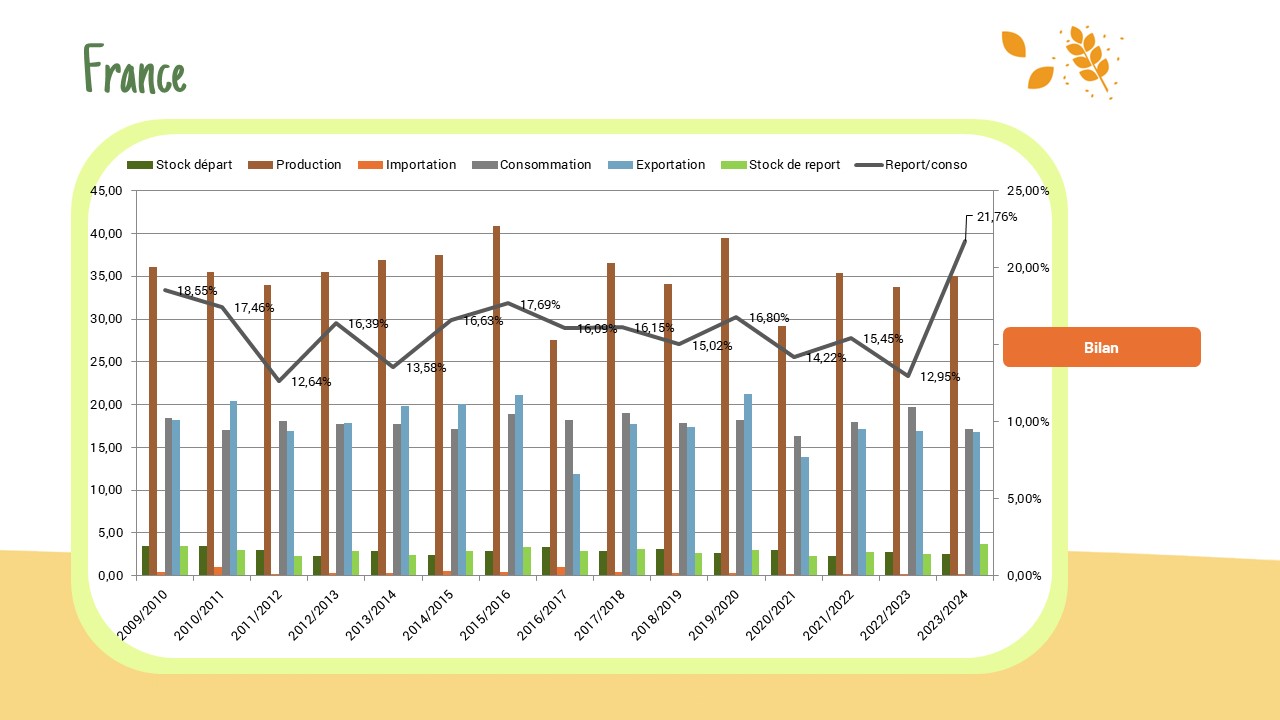

Bilan FranceAgriMer – Mars 2024

FranceAgriMer a réduit ses prévisions d’exportations de blé tendre pour 2023/24, tant vers les pays tiers de l’UE que vers les États membres, avec des ajustements de 100 KT et 6,2 MT respectivement. Les stocks de fin de campagne sont révisés à la hausse, passant à 3,74 MT.

Colza – Un support long terme atteint

Depuis Avril 2023, le prix du colza a connu une baisse significative, mais il a récemment trouvé un support datant de 2005. Si ce niveau perdure, on peut s’attendre à ce que le prix se redresse en direction de la résistance située à 500€/tonne.

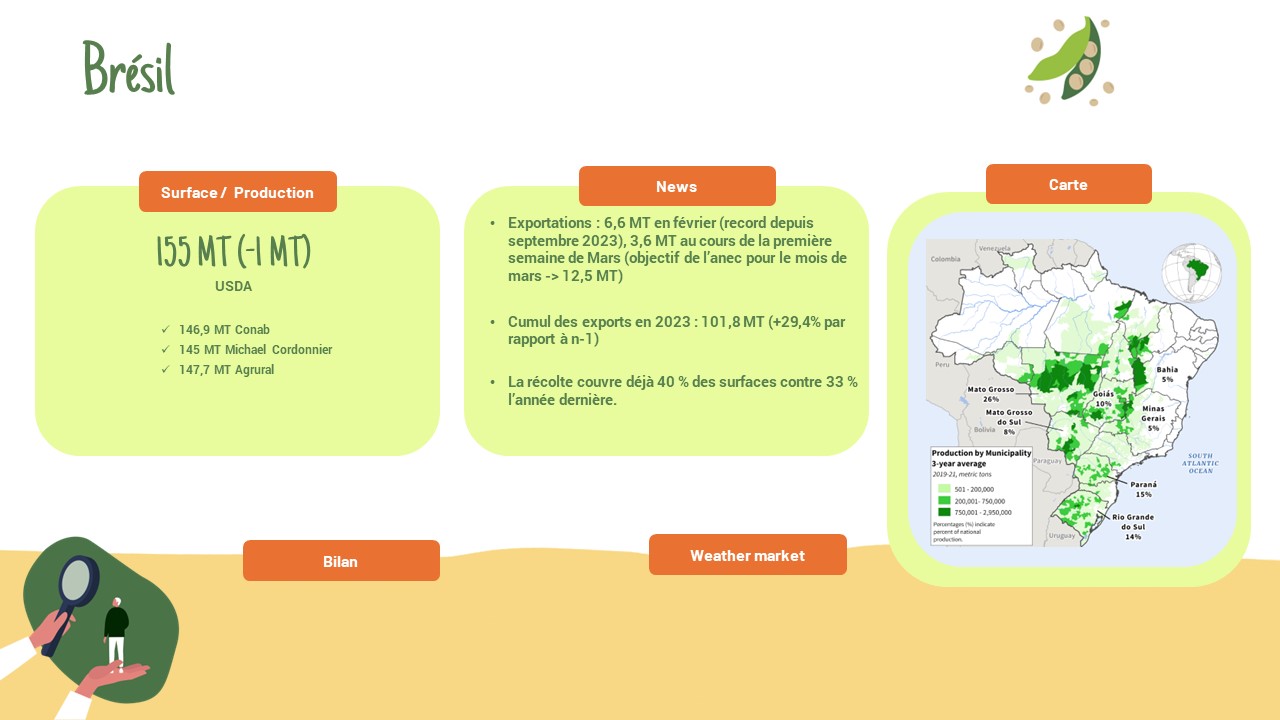

Brésil – Estimation de production de soja et maïs

Conab a revu à la baisse ses estimations de récolte de soja pour le troisième mois consécutif, fixant la nouvelle estimation à 146,9 MT, ce qui représente une diminution de 1,7% par rapport à la dernière estimation. De plus, les prévisions de production de maïs ont également été réduites de 0,8%, atteignant maintenant 112,7 MT. Le dernier rapport de l’USDA, datant du vendredi 8 mars, prévoit une production de soja brésilien à 155 MT et celle du maïs à 124 MT.

France

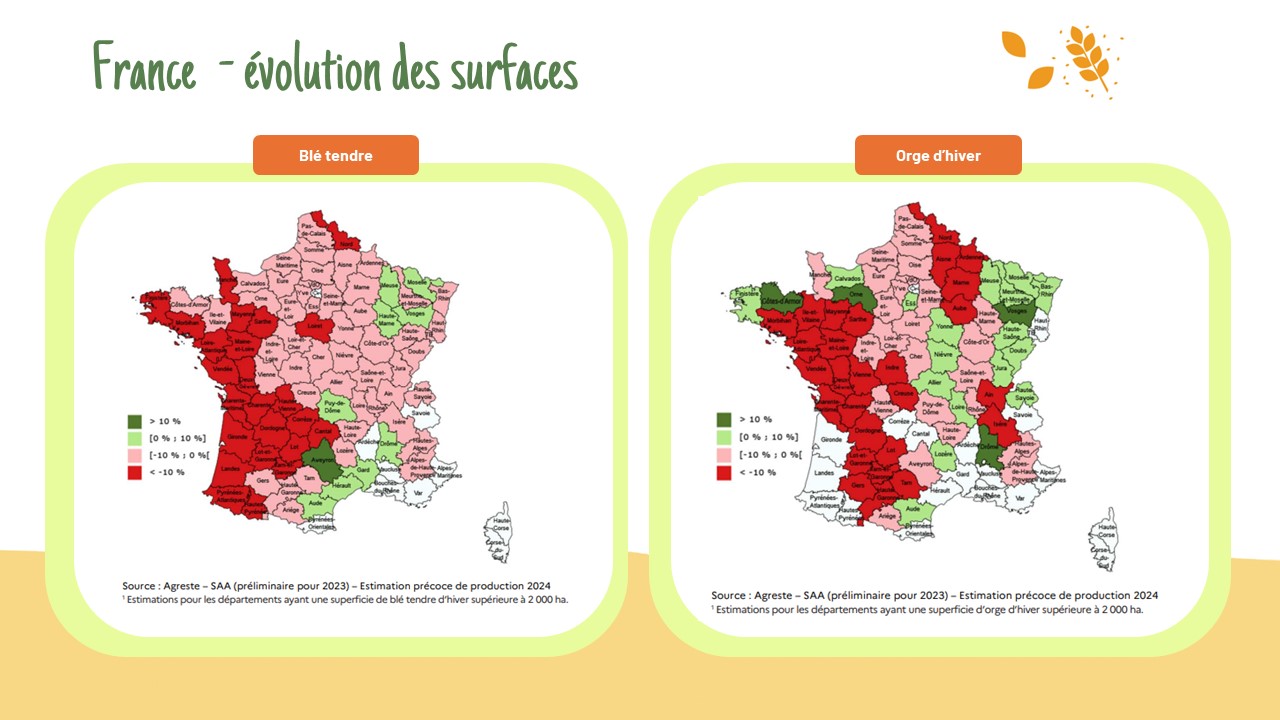

Le ministère français de l’Agriculture a ajusté à la hausse les estimations de superficies consacrées aux cultures céréalières d’hiver pour la campagne 2023/24 : blé tendre d’hiver -> 4.49 millions ha / blé dur -> 205 000 ha / orge d’hiver -> 1.31 millions d’ha / colza -> 1.35 millions d’ha.

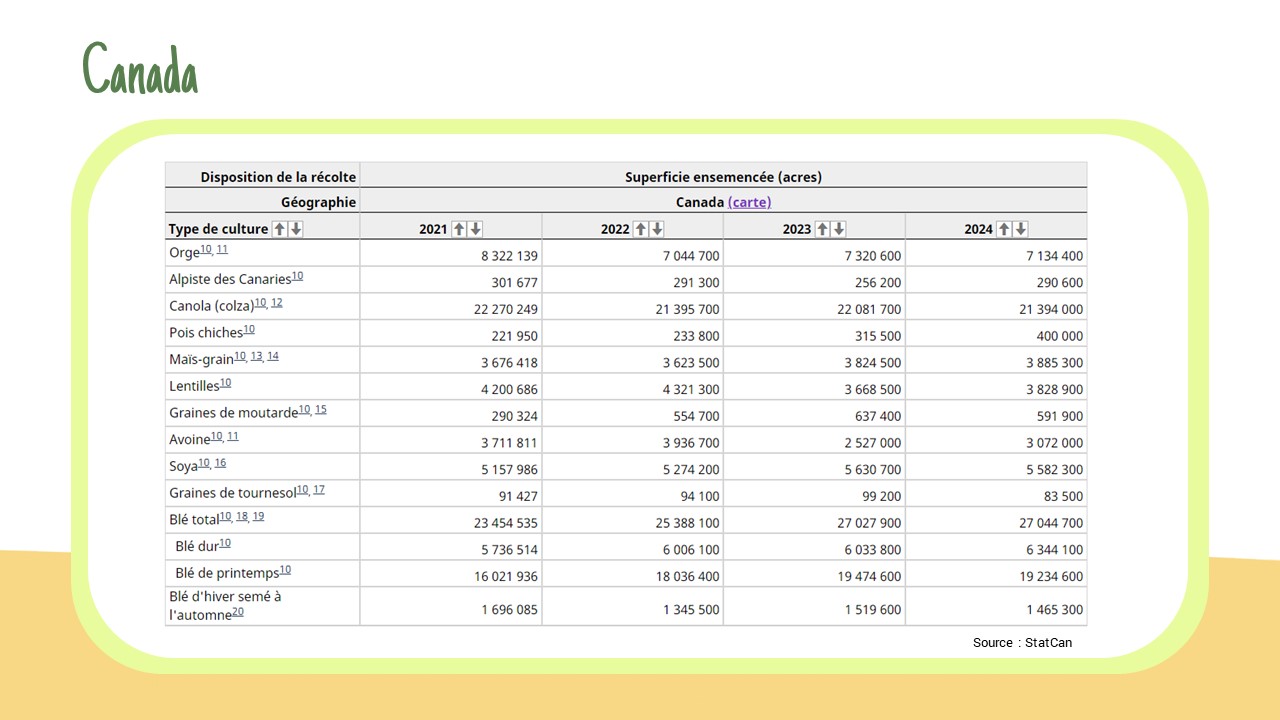

Canada

Statcan a dévoilé ses premières prévisions pour la superficie ensemencée en 2024 : Blé tendre ->+0.1 % soit 27.04 millions d’acres / Blé dur -> +5.1 % soit 6.3 millions d’acres (plus grande superficie ensemencée depuis l’an 2000)/ Orge -> -2.5 % soit 7.1 millions d’acres / Canola -> -3.1 % soit 21.3 millions d’acres (la plus faible surface depuis 4 ans).

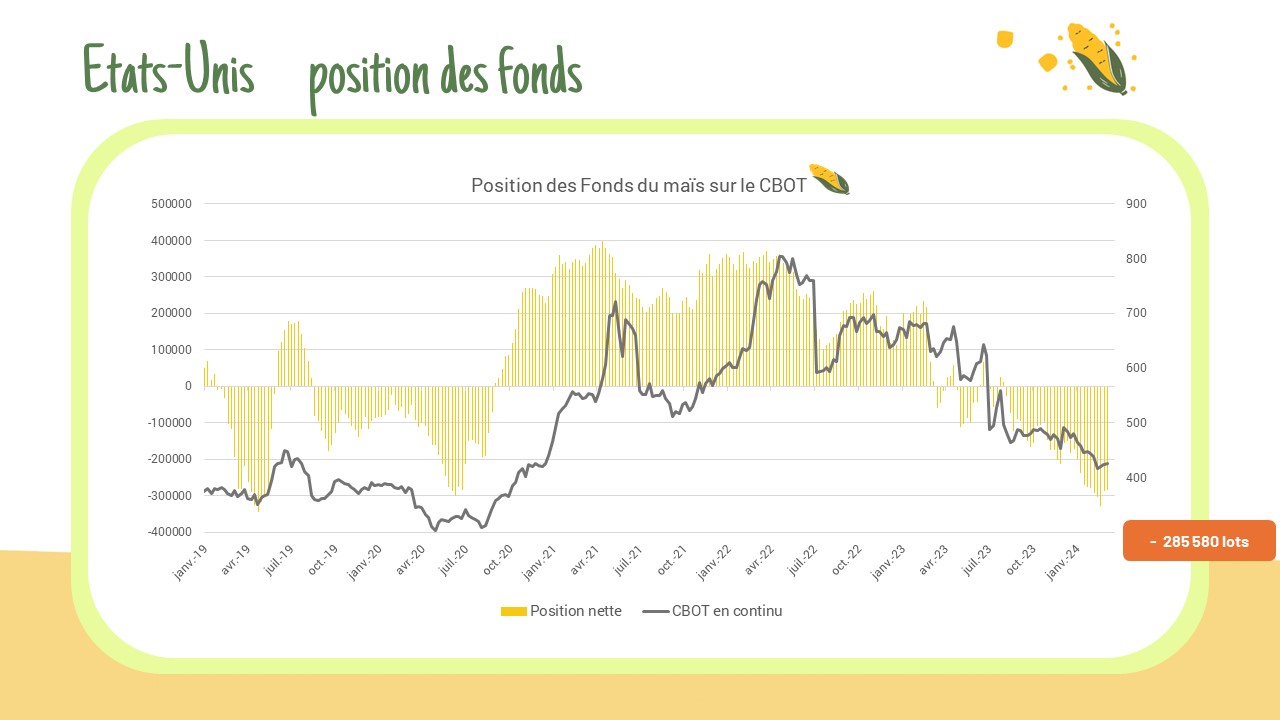

Etats-Unis : Position des fonds

Le changement de tendance en maïs se confirme : pour la seconde fois, les fonds ont diminué leur position nette vendeuse de 2 215 contrats, la portant à 285 580 contrats. En blé, les fonds ont augmenté leur position nette vendeuse de 8 867 contrats, la portant à 64 833 contrats. En soja, eur position nette vendeuse atteint des records.

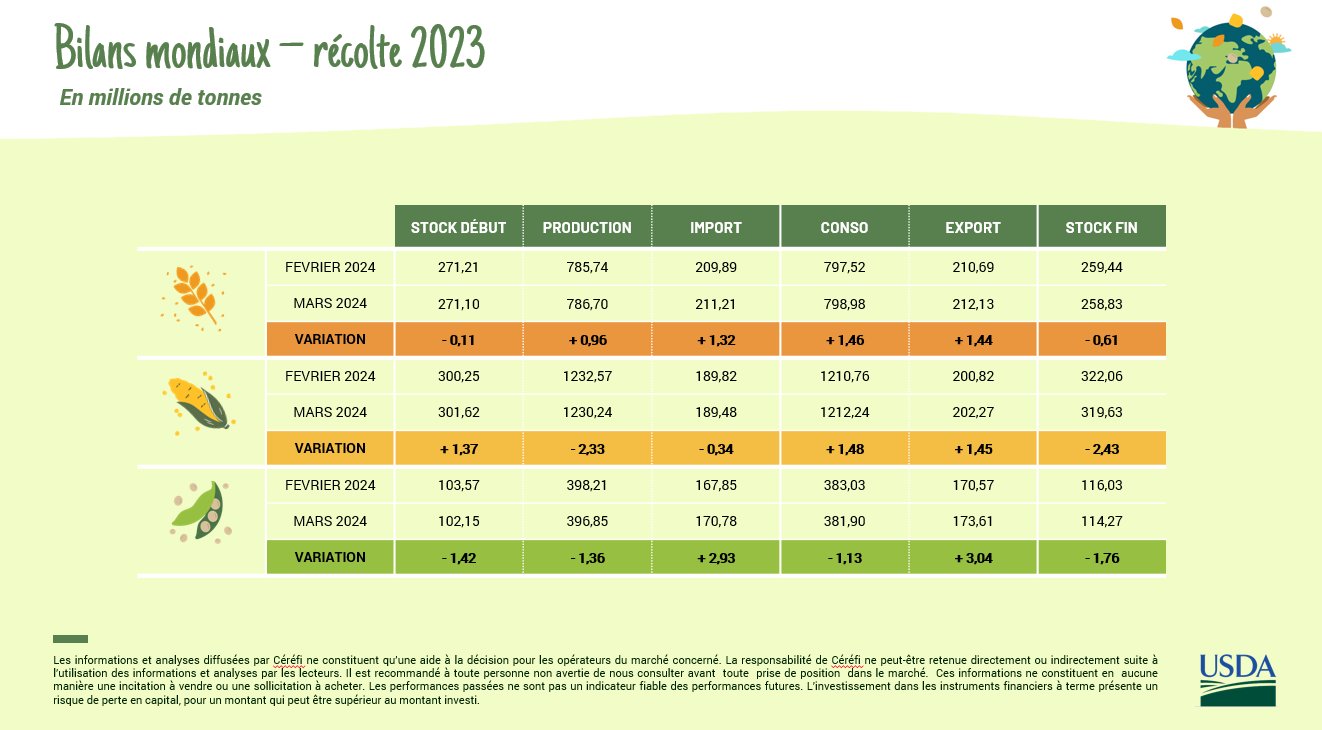

Rapport USDA

Rapport USDA plutôt neutre Ble Prod +0.96 MT Conso +1.46 MT Stock -0.61 MT Mais Prod -2.33 MT Conso +1.48 MT Stock -2.43 MT Soja Prod -1.36 MT Conso – 1.13 MT Stock – 1.76 MT

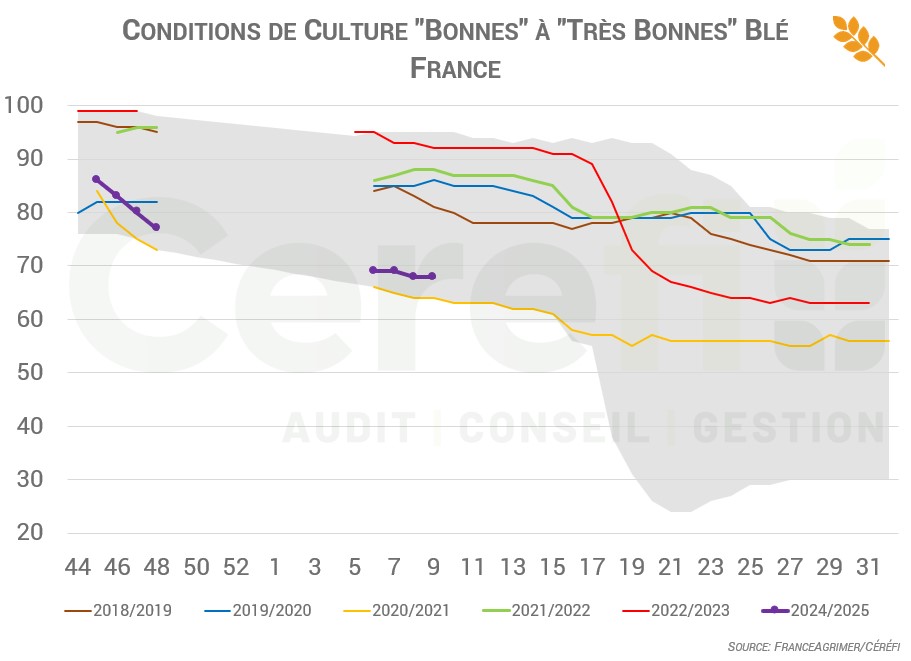

Condition de culture en France

Les conditions de culture pour le blé en France demeurent stables, avec 68% des cultures classées entre « Bonnes » et « Très bonnes », comparé à une moyenne de 82,58% sur 12 ans. Le taux actuel pour l’orge est en légère baisse à 69%. Les conditions pour l’orge étaient nettement meilleures l’année dernière, avec un taux de 92%.

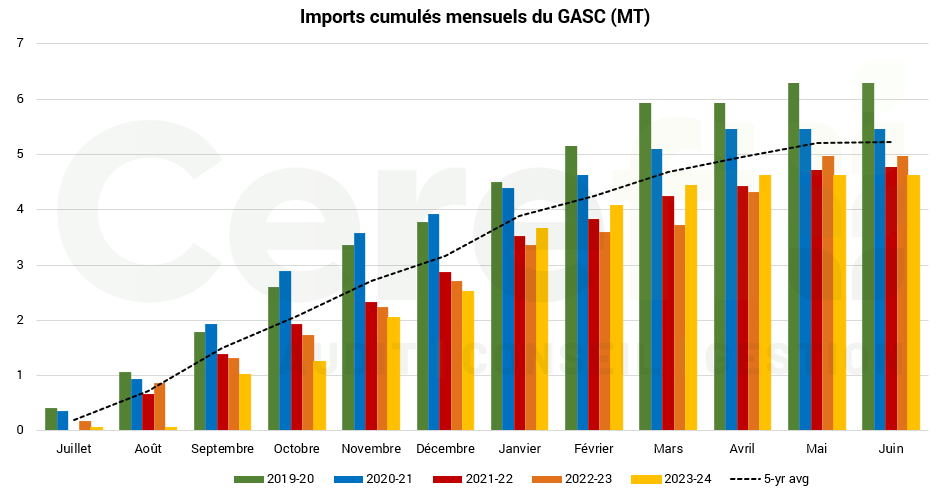

Appel d’offres GASC

L’Autorité égyptienne GASC lance un appel d’offres pour l’achat de blé en raison de la baisse des prix en Europe et dans la mer Noire. L’appel d’offres, clôturant le 7 mars, concerne l’expédition du 1er au 10 mai, avec des offres FOB et des options de paiement à 180 ou 270 jours.