Actualités

Blé CBOT en mensuel

Le blé CBOT tente de casser son support historique de 2001. Les prix atteignent un plus bas depuis août 2020, sans signe de reprise. La baisse de l’€/$ et la compétitivité du blé français soutiennent Euronext, qui diverge du CBOT.

Ajouté le 16 octobre 2025

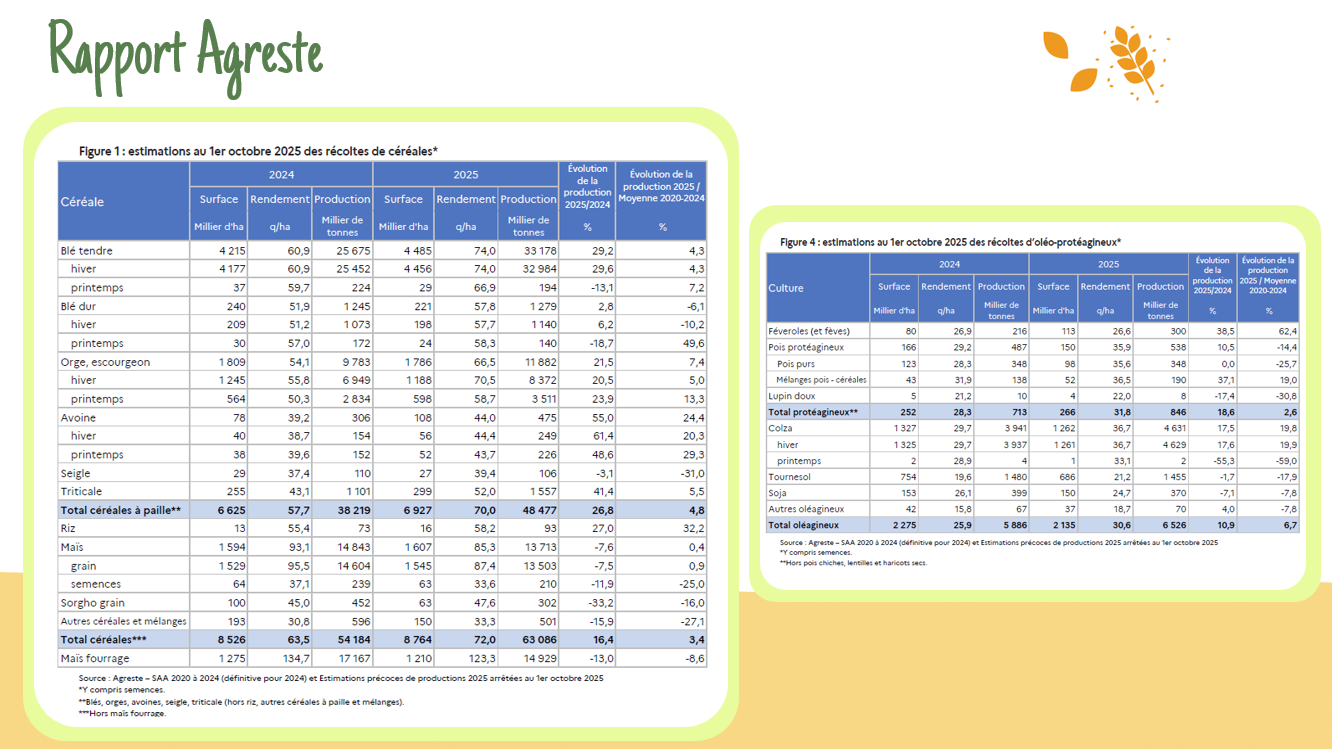

Rapport Agreste – Rendements en France

Peu de changements ce mois-ci, mais des chiffres ajustés : Blé : 74 q/ha (-0,2) → 33,18 MT | Orge : 66,5 q/ha (-0,6) → 11,88 MT | Maïs : 85,3 q/ha (=) → 13,71 MT | Colza : 36,7 q/ha (=) | Tournesol : 21,2 q/ha (-0,5) → 1,46 MT

Ajouté le 15 octobre 2025

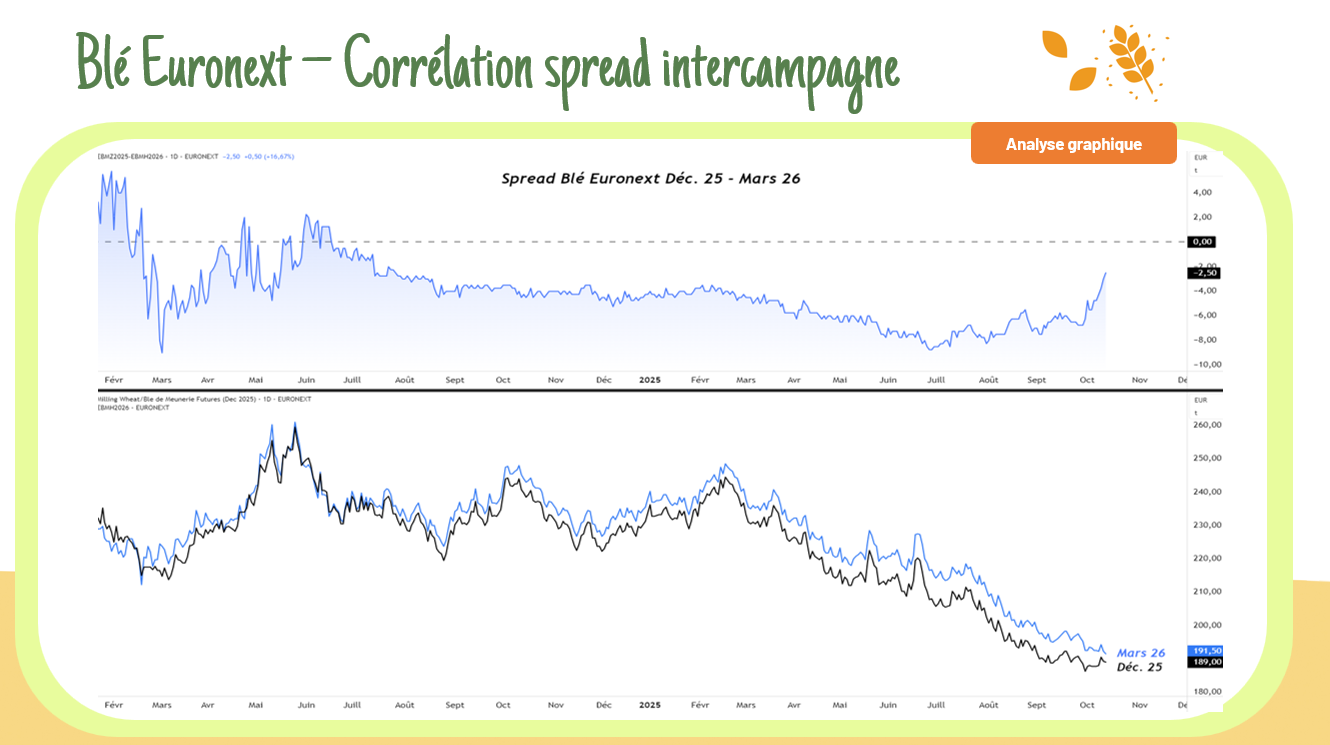

Euronext – Spread Blé Déc.25 / Mars 26

Le différentiel se resserre à -2,50 €/T (vs -6 €/T fin sept). La demande revient sur le blé français, soutenue par des prix compétitifs (224,75 €/T FOB) et une bonne qualité face aux origines russe/ukrainienne (~228 €/T).

Ajouté le 14 octobre 2025

USA – Chine

Vendredi Trump menace 100% de taxes sur les terres rares chinoises → tech plonge. Le soir, adoucissement, sommet maintenu. Lundi : “Nous verrons”. -> Résultat : S&P -3,9%, Brent -5%, Bitcoin -14% avant les reprises. | Gains rapides = pertes rapides.

Ajouté le 13 octobre 2025

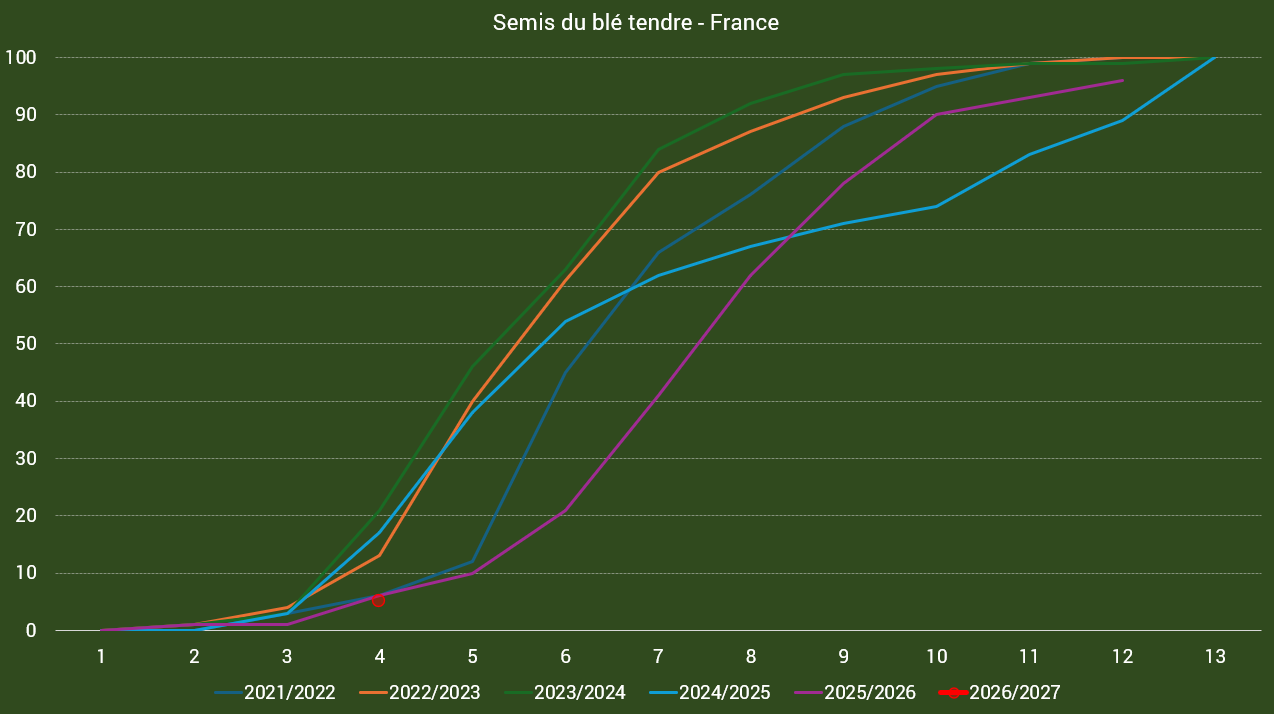

Avancée des semis – France

Les semis de blé tendre débutent timidement en France, avec seulement 5 % des surfaces prévues déjà implantées. Pour l’orge d’hiver, la progression est un peu plus avancée, atteignant 10 % des superficies.

Ajouté le 10 octobre 2025

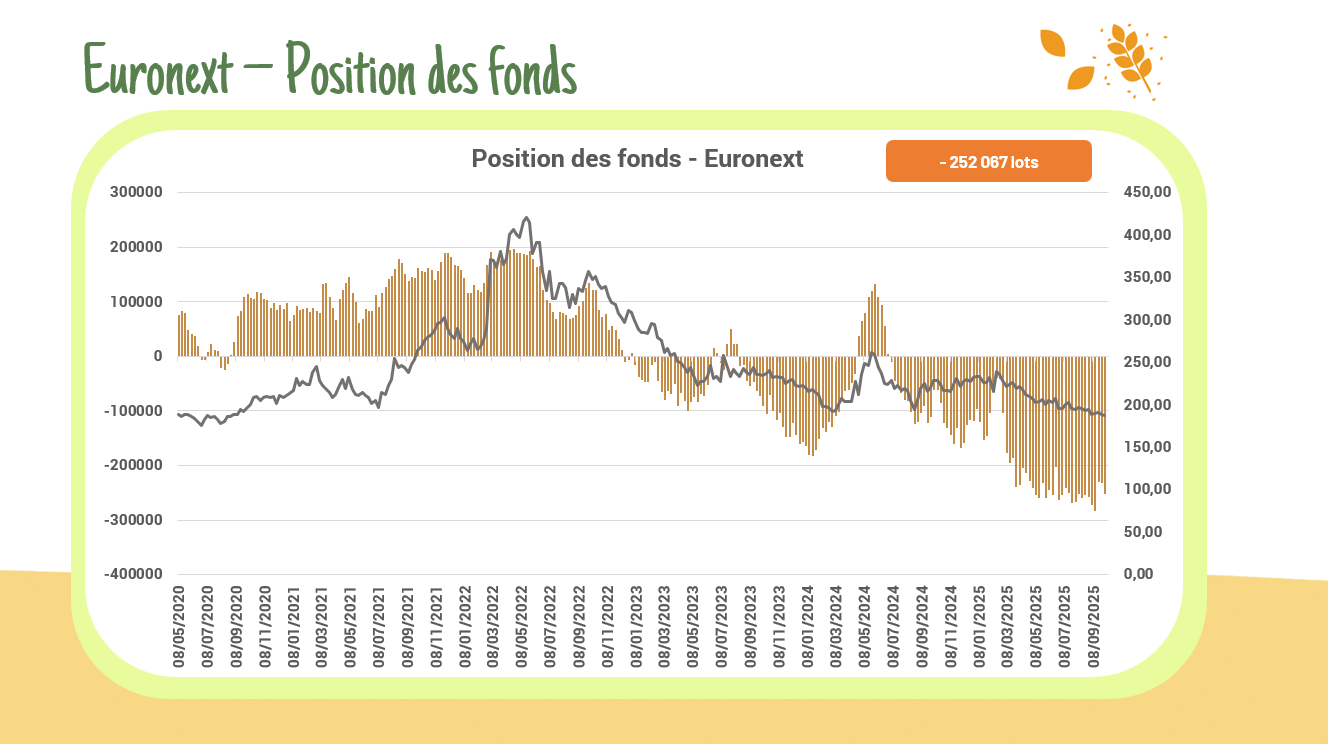

Position des fonds sur le blé – Euronext

Tout comme en juin, après une brève accalmie marquée par une réduction des positions vendeuses, les fonds ont repris leurs ventes la semaine dernière en blé, portant leur exposition nette à -252 067 lots.

Ajouté le 9 octobre 2025

Parité €/$

La parité €/$ se dégrade après la rupture des supports haussiers. Un passage sous 1,16 confirmerait une tendance baissière durable, offrant un soutien aux cours agricoles européens. L’instabilité politique française accentue la pression sur l’euro.

Ajouté le 8 octobre 2025

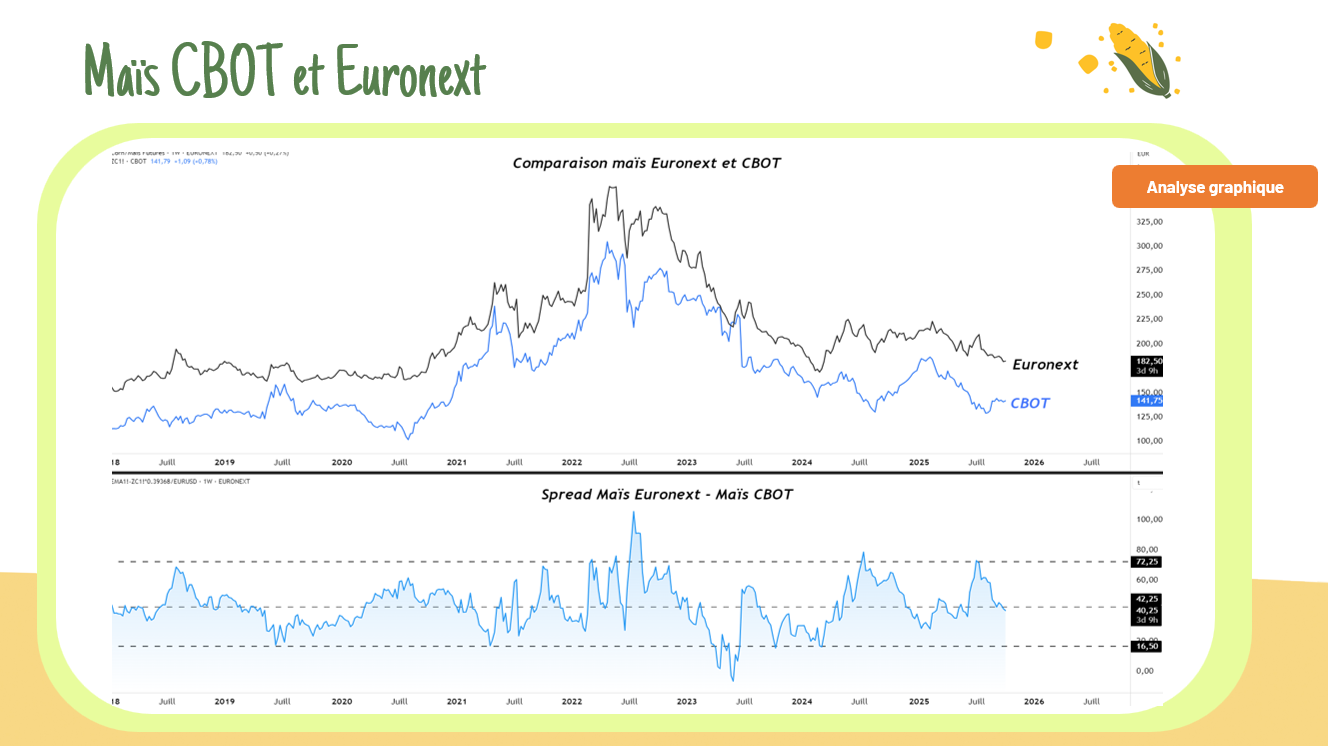

Maïs Euronext vs CBOT

Le spread entre les deux marchés s’est normalisé : Euronext affichait jusqu’ici une valorisation trop élevée face au maïs américain. Avec le rebond du CBOT, le différentiel revient à l’équilibre, limitant le potentiel haussier d’Euronext.

Ajouté le 7 octobre 2025

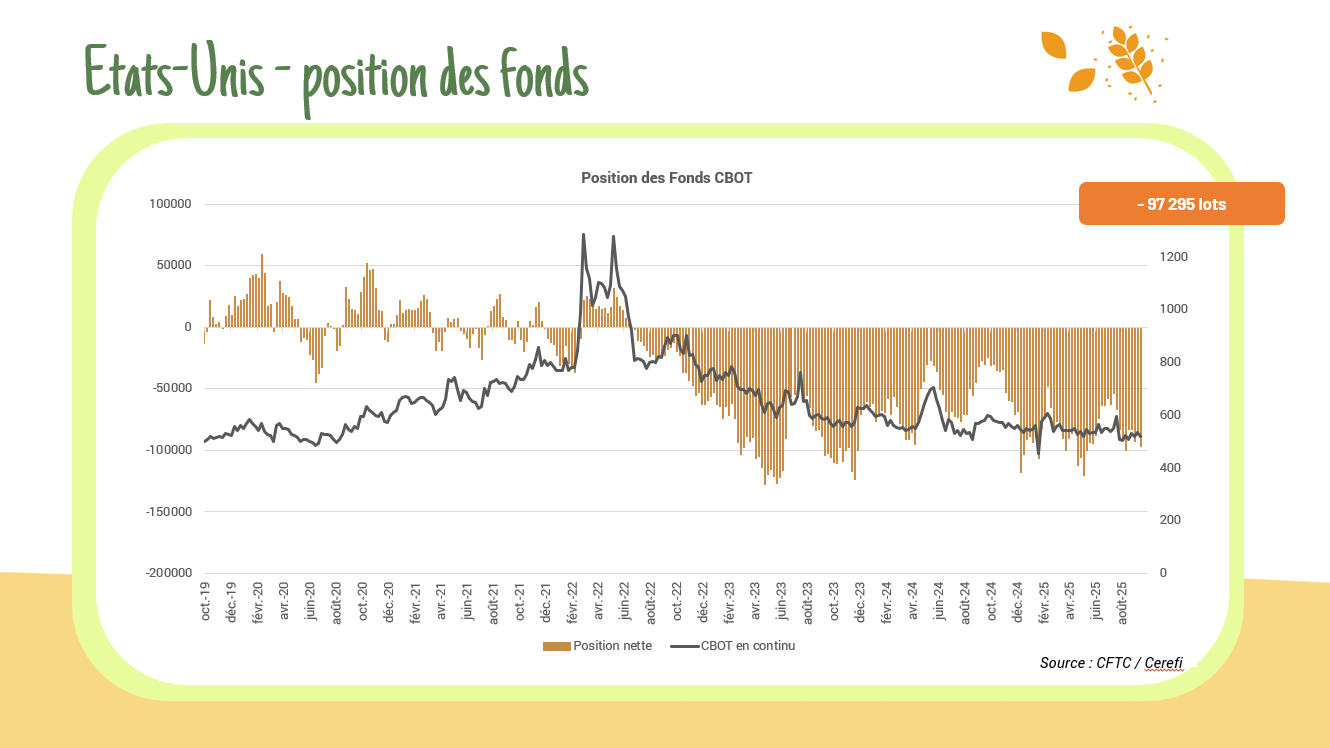

Position des fonds – CBOT

Aucune publication aujourd’hui en raison du shutdown du gouvernement américain. Voici donc les dernières données disponibles, publiées la semaine dernière : Blé : –97 295 lots | Maïs : –97 323 lots | Soja : –24 742 lots

Ajouté le 6 octobre 2025

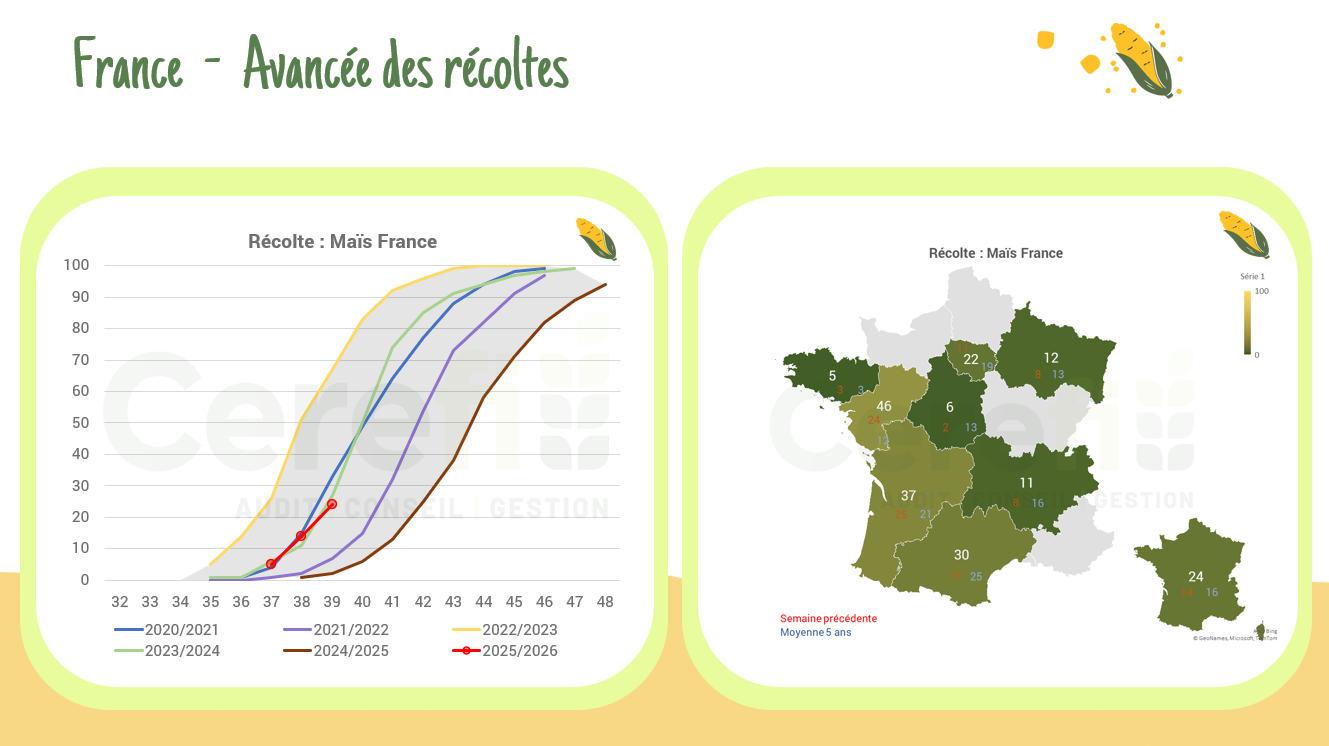

Récolte maïs – France

La récolte avance lentement cette année, avec 24 % des surfaces déjà récoltées au 29 septembre. Selon les premiers échos, les rendements apparaissent globalement satisfaisants, bien qu’une forte disparité entre les régions soit constatée.

Ajouté le 3 octobre 2025

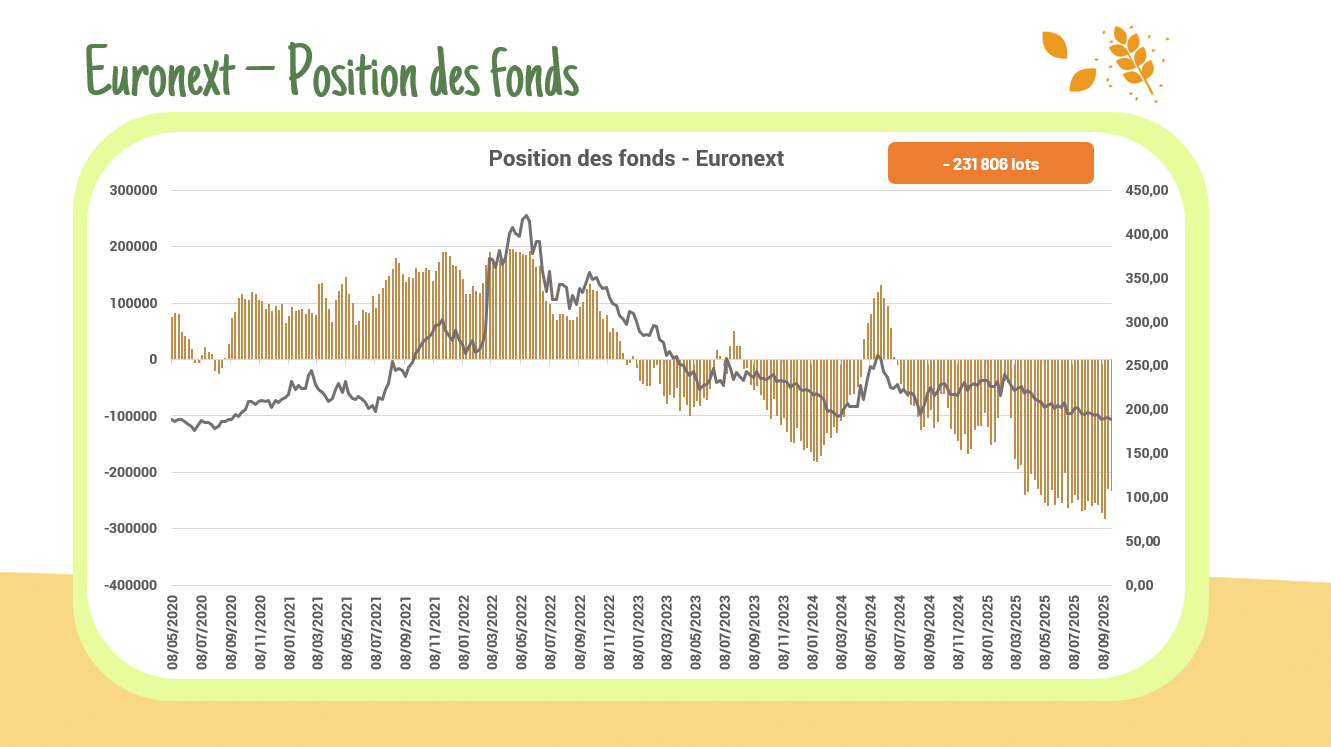

Position des fonds – Euronext

Les fonds ont stabilisé leurs positions en blé sur Euronext la semaine dernière. Une reprise des ventes nettes paraît probable avec la baisse des cours récente, ce qui viendrait invalider l’hypothèse d’un retournement. Position nette en blé = – 231 806 lots

Ajouté le 2 octobre 2025

Cassure du support historique – Blé Euronext

Alors que ce niveau est resté intact depuis 2005, il a cédé à la clôture hier sous les coups d’un fondamental devenu trop lourd. Les cours se retrouvent sans filer de sauvetage jusqu’au 167,25 €/T !

Ajouté le 1 octobre 2025